当人们对一些大环境事件的忧虑升到最高点时,事实上也就是我们做成交易的时机。

——沃伦·巴菲特

在今年520创下本轮反弹新高的3174点之后,上证指数转为下行。

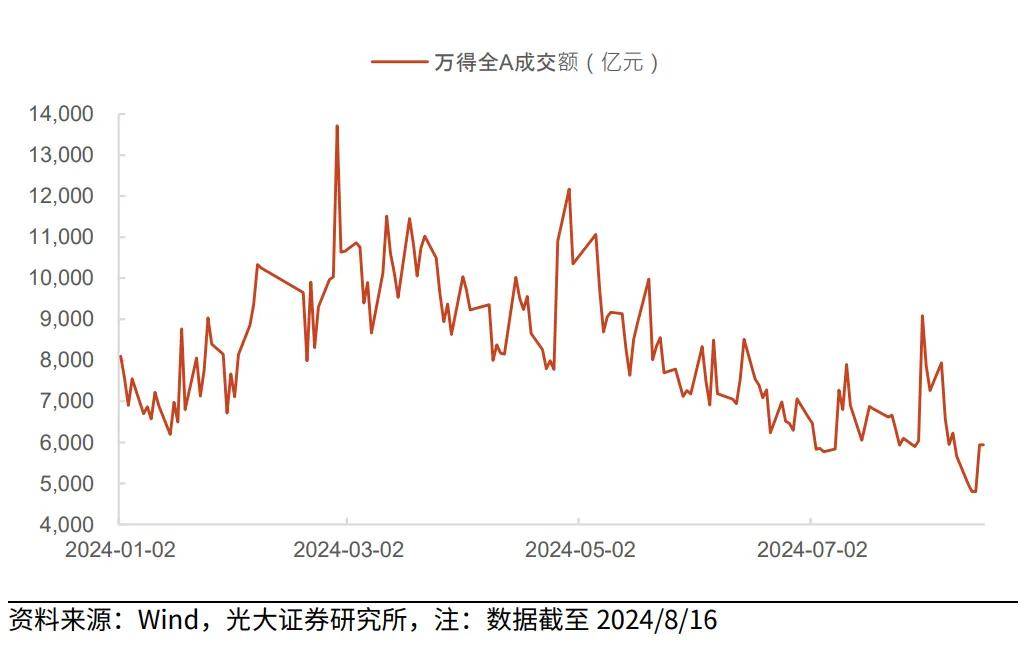

这场指数的点位保卫战又从3000点一路打到了2800点,市场成交额更是从万亿上方一度回落到不足5000亿的极致地量。

这一局面,的确超出了绝大多数人的预期。

发生了什么?A股为何持续“地量”低迷?

从直接原因来看,本轮成交缩量是整体经济复苏速度不及预期、上市公司中报业绩缺乏亮点以及市场的资金短缺三重因素交织的结果。

3月以来我国A股市场成交额萎缩明显

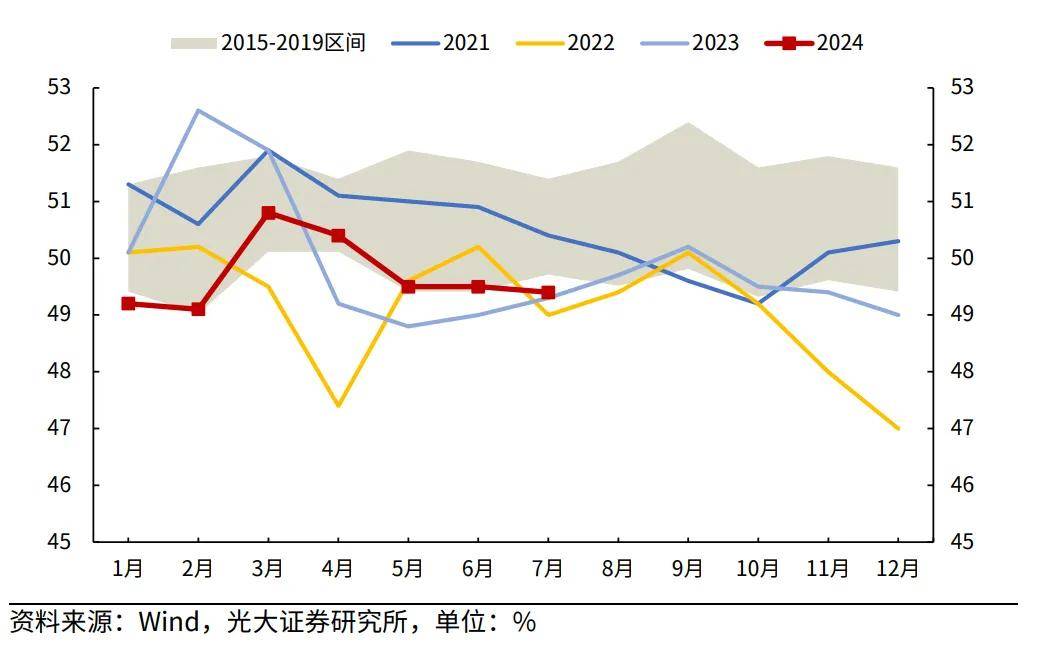

7月制造业PMI进一步下行

首先,根据最新公布的数据,7月信贷结构依然偏弱,制造业PMI低于荣枯线,消费与投资增速略低于市场预期,显示整体经济复苏速度不及预期。

其次,全部A股上市公司必须在8月31日前公布中报业绩,而目前中报业绩预告显示,个股预喜率约为46.6%,这一占比在近年来同期中处于较低水平。

最后,自二季度起,由于信贷收紧,市场上流动资金的减少速度超出了预期,加上外资和融资资金的撤离,这使得投资者的情绪变得谨慎,对风险的接受度普遍降低。

6月以来北上资金大幅流出

两融规模持续下行

归根结底,问题的实质还是在于,信心缺失下增量资金的匮乏。

在经历了三年的赚钱效应低迷之后,投资者的心理是什么呢?说实话,可能早已麻木了。

既狠不下心割肉,也没有动力加仓,就等着什么时候能回本走人,却又时不时会焦虑,觉得看不到回本的希望。

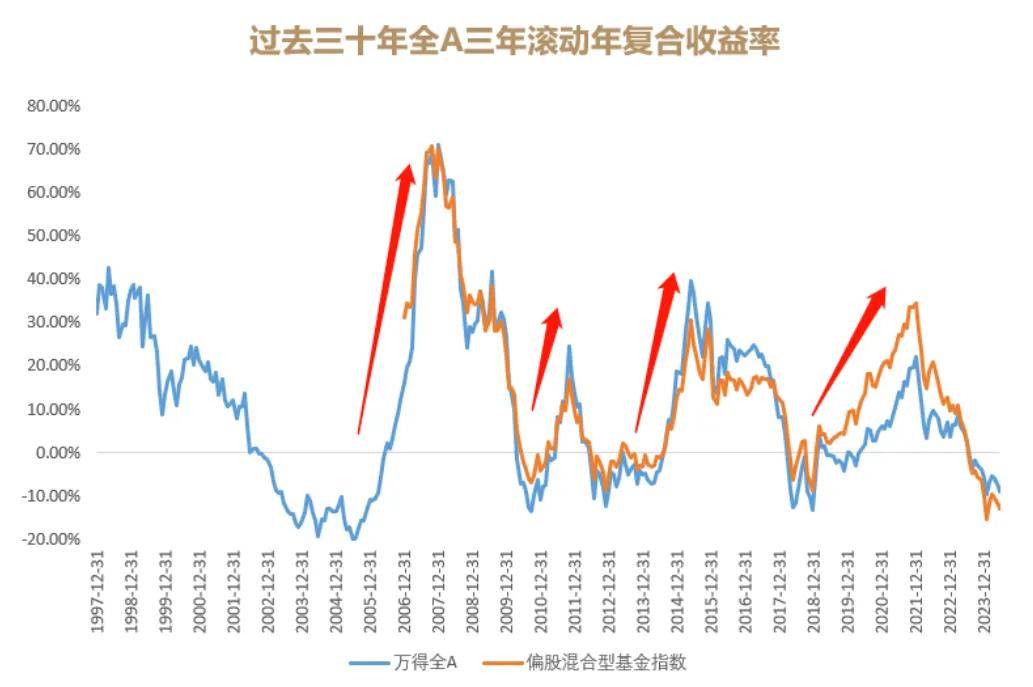

诚然,数据显示,现在的确是权益投资非常难的时候了,偏股混合基金指数自创立以来,首次出现三年滚动年复合收益跌幅超过两位数,大家可以简单理解成,过去3年投资偏股型基金,平均每年的跌幅都超过10%……

从纵向的时间轴来看,过去三年里,全A滚动年复合收益率为负。

回看过去的三十年,市场每次从三年复合收益负区间走出后,都会出现三年年复合20%以上的牛市时光。

或许当下的市场都在翘首以盼,等待那阵久等未至的春风。

历史上的“地量”时刻,都有哪些规律?

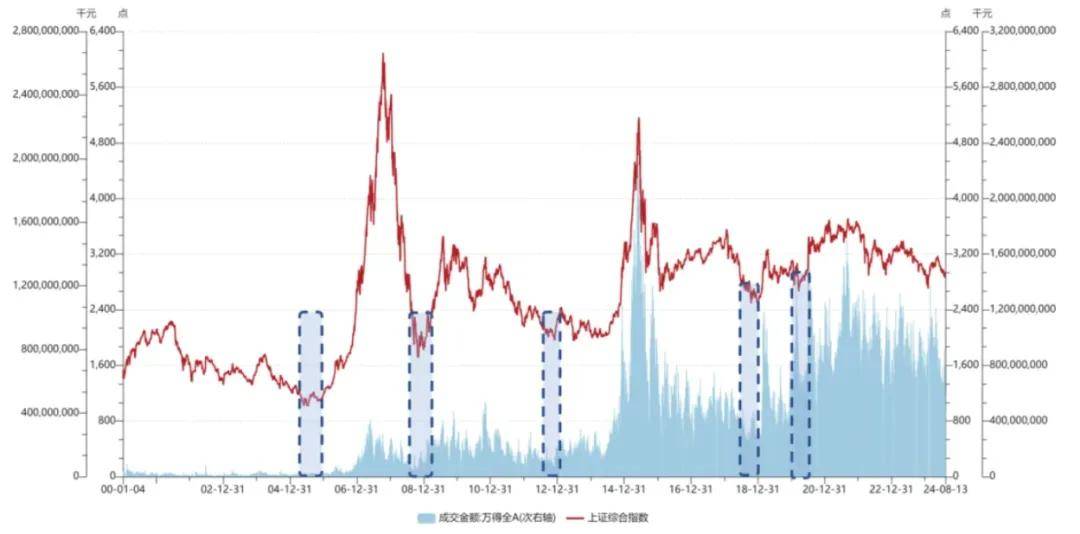

投资市场总喜欢以史为鉴,虽然过去不预示未来,但复盘近十年来A股经历的两次“地量”时刻,我们也能从中找到一些颇具共性的规律。

事实上,地量的背后必然是低迷的情绪,而此时市场的价格中,往往隐含着对未来的悲观假设。

如果说当下市场的纠结来自房地产“去杠杆”背景下,对于经济复苏进程的不确定性,回顾2012年与2018年,市场同样经历了相似的境遇。

这两轮的成交额缩量均以市场行情的回升收尾。

2012 年下半年为第一次典型缩量,持续约 5 个月。在成交额达到最低点 639 亿元的一周之后,上证指数触底回升。

第二次典型缩量发生于 2018 年下半年,持续约 8 个月。成交额在 9 月达到最低点后持续低位震荡,直至 2019 年 1 月底走出低量阶段,而上证指数于 2019 年 1 月 3 日触底反弹。我们的金牛组合上线之初也正好是在这个时点。

“四万亿”后的产能过剩是 2012 年下半年成交缩量的宏观背景,而去产能下的经济基本面恶化则是成交缩量的直接原因。

此外,2012 年作为政府换届之年导致市场对政策不明朗,机构做多意愿较低,也影响了市场成交量。

“去杠杆”是 2018 年成交缩量的主要成因。“去杠杆”大背景下,融资渠道收窄造成信用紧缩,资管新规落地预期压制市场情绪,并引发市场的担忧。

同时,2018年中美贸易战激化,海外不确定因素上升伴随国内经济下行压力加大,叠加压降市场交易情绪。

回顾A股的历次底部,起初触发市场情绪走弱的导火索往往是基本面的回落,而最终市场的进一步探底往往源于短期无法扭转的对未来的悲观预期。

那些“失落”的“至暗时刻”,又是如何走出来的?

拉长时间维度来看,“地量见地价”或许不十分准确,市场的地量和市场阶段性的最低点并不完全重合。

但对过往行情进行回溯会发现,地价一般大概率出现在地量之后,但相隔时间从1个多月到7个月不等。

尽管有“时间差”,但从历史上看,成交量极度萎缩往往对应着一个重要底部。

随着量能见底回升,市场大概率将出现阶段性修复。

从悲观走向乐观,时常只需要一个契机引燃。

2012年的缩量,终结于A股在触及1949点“建国底”之后的迅速反弹:

在“一带一路”倡议提出之后,伴随着政治局会议对2013年经济工作的定调,市场对于政策面与经济基本面的不确定性因素消除。

“杠杆牛”与“改革牛”同时启动,沪指在此后2年开启了上涨至5178点的大牛市。

2018年的缩量,终结于沪指在2019年1月4日探底回升前的最后一跌。

2018 年下半年稳增长政策的密集出台为成交低量结束与A股的反弹做了铺垫。

当年年末中美贸易战缓和,资本市场改革政策密集出台,推动 2019 年初市场量价反弹,此后市场开启了三年的慢牛行情,沪指在随后的2年上涨至3731点。

行情一次次从绝望中诞生,一切仿佛都是始料未及。

等待钟摆回摆前,投资者该如何应对?

套入日常购物的场景,我们可做以下类比:

成交额反映的是市场上商品买卖的活跃程度。

如果买卖的人越来越少,那么商品的价格整体上也不容易涨上去。

这种情况不仅会让整个市场的价格水平保持低位,还可能导致某些商品被错误地低估。

即使现在市场看起来涨不太动,想要让价格正确反映商品的价值还需要时间,但关键的是,这些被错误定价的商品,总有一天会价格回归至合理水平。也就是说,错误定价的本身,实际上是赚钱的机会。

万得全A最新PE估值低于2013年以来的均值

万得全A最新PB估值低于2013年以来的均值

对于投资者而言,看不清方向的时候,更应关注长期大概率正确的逻辑。

第一,知道我们当下“身在何方”。

截至8月16日,沪深300已有超过40%的股票股价跌破了年初2月份的低点。

虽然反弹到反转何时到来难以精准预判,但可以确定的是,极端的市场表现说明经济、政策、市场情绪三重预期均处谷底。

一方面,低位下杀风险有限;

另一方面,市场已经过度定价了这些悲观预期,未来出现修复的可能性正在加大。

我们可以清晰地认识到现在正处于“寒冬”,尽管不知道哪天最冷,但冬天过去了,春天就一定会到来。

第二,重新审视持仓与投资。

即便当下已经处于底部,但底部不是一个点,而是一个区间。

我们要有更理性的心理准备,战略上做好布局,心理上做好防线,忽略干扰因素,好好工作、经营生活。

对于正在经历浮亏的投资者,如果在这个位置贸然清仓,或许很难成为最优解。

尤其是等得起的“闲钱”“长钱”,不妨边走边看。

因为真正决定是否应该买入/卖出的,不是容易令人失去信心的浮亏,而是资产目前的定价是否合理。

但如果当前的市场波动已经严重影响到我们的心态,也可以从资产配置的角度出发,合理配置低波的产品,例如纯债型的基金。

毕竟我们投资的本质也是为了更好地生活,不应本末倒置,这也是目前我们构建家庭财富综合管理账户体系的原因之一。

第三,建立适当的心理预期与底线思维。

对于想要加仓抄底的投资者,当下的位置的确属于“模糊的正确”,但不能一把梭哈、操之过急,可以采取分批买入或者定投的方法来布局,降低抄底错误的风险,也为未来的行情积累筹码。

市场先生自有它长期运行的法则,涨多了会跌、跌到位了也必然会涨,这是颠扑不破的规律。

凯恩斯:“市场持续非理性的时间总会比你能撑住的时间更长”。

巴菲特:“当人们对一些大环境事件的忧虑升到最高点时,事实上也就是我们做成交易的时机。”

如果我们不能做到在“别人恐惧时我贪婪”,至少保持在场,以时间换空间,这或许是投资中最朴素但有效的方法。

END

特别声明:

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行作出投资选择。基金销售服务由泛华普益基金销售有限公司提供。基金投顾服务由取得基金投顾业务试点机构提供。

$华普集团(NASDAQ|HPH)$

本文作者可以追加内容哦 !