鹏辉能源是全球领先的锂电池制造商,成立于 2001 年,2015 年在深圳创业板上市(股票代码:300438),专注电池研发、生产、销售和服务二十余年。

公司的主要业务为锂离子电池、一次电池(如锂铁电池、锂锰电池等)的研发、生产和销售,产品覆盖大型储能、户用储能、工商业储能、通讯基站储能、新能源汽车动力电池、光储充检智慧充电以及消费电池等领域。其储能电池产能超过一半。

鹏辉能源致力于电池技术创新,拥有强大的研发实力和技术积淀。公司打造了一个国家级博士后科研工作站、两个省级科研站,并招募 2200 多名研发人员,与中山大学、华南理工等十多所国内外顶尖学府长期合作,共同攻克锂电新产品和新技术的难点、痛点。

在技术创新方面,鹏辉能源取得了多项成果。例如 2023 年开发出的风鹏电芯 314 安时、低温家储/便携电芯、大圆柱电芯和钠电产品等。其中 314 安时大型储能电芯使用了多种技术,保证了安全性,使电芯循环寿命超过万次,降低储能系统全生命周期成本,且能效水平达到 96%以上。其全新问世的 s24 创新技术,在电化学性能上循环次数提升 20%,且完全实现材料绿色环保。研发的凝胶阻燃电解液技术也切实解决了锂电池针刺起火的行业痛点。

鹏辉能源在储能电芯项目上已经投资 18 亿元,计划于 2024 年 9 月开工,2025 年 10 月投产。2024 年 8 月 21 日,鹏辉能源宣布全固态电池技术取得“重大突破”,并计划于 8 月 28 日进行实物直播首秀。

鹏辉能源的发展历程中,从消费类电池到储能产业,每一次转型都较为成功。公司 early 聚焦锂电池和镍氢电池,拿下消费类电池市场;之后前瞻性布局动力、储能领域;2019 年正式转向新能源,持续加速储能扩张脚步。

该公司获得过多种荣誉,如国家火炬计划重点高新技术企业、2019 广东企业 500 强、2019 全球新能源企业 500 强、2022 胡润中国 500 强、2022 中国新经济企业 500 强、2022 年中国电池行业上市公司净利润排行榜第 32 位等。

同时,鹏辉能源也积极开展对外合作与拓展,如与澳大利亚新能源新锐 Genaspi Energy 达成战略合作协议,与瑞锝投资签署战略合作协议出海摩洛哥,与加拿大 Discover Energy System 签署战略合作协议等。

让更多人用得起安全、稳定的清洁能源,是鹏辉能源坚持不懈的追求,公司希望通过创新的电池技术,助力全球绿色、低碳发展。

截至2024年8月21日,鹏辉能源尚未正式发布2024年上半年业绩报告,不过我们可以结合其过往业绩及相关信息进行简要分析。

根据金融界2024年8月20日的报道,截至2024年8月20日,6个月以内共有8家机构对鹏辉能源的2024年度业绩作出预测,预测2024年每股收益0.83元,较去年同比增长822.22%,预测2024年净利润4.16亿元,较去年同比增长864.39%。

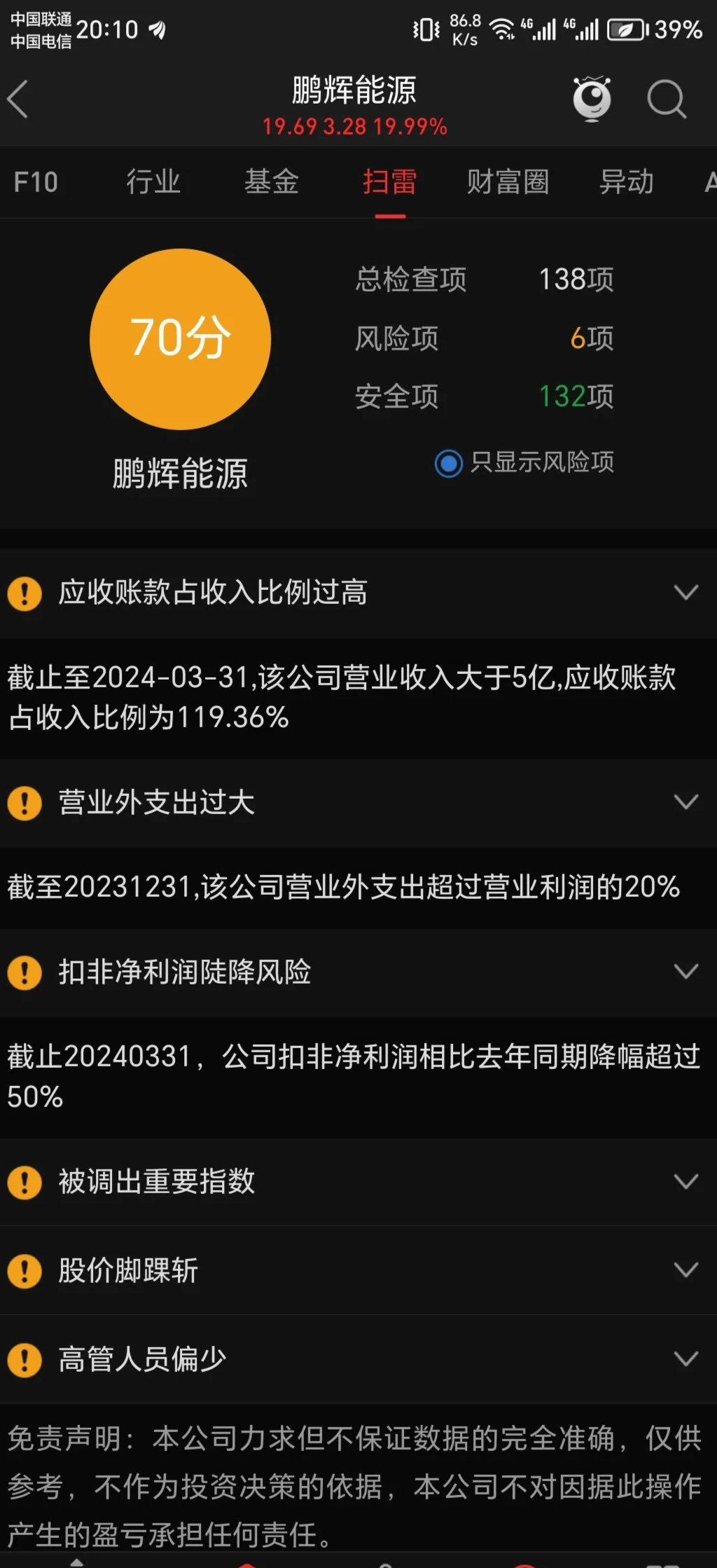

从鹏辉能源2024年第一季度报告来看,公司于报告期内实现营业收入15.97亿元,同比减少36%;归属于上市公司股东的净利润1635.69万元,同比减少91.04%;归属于上市公司股东的扣除非经常性损益的净利润431.25万元,同比减少97.46%;基本每股收益0.0325元。

而2023年上半年,鹏辉能源实现营业收入43.75亿元,同比增长7.62%;实现归母净利润2.51亿元,同比增长3.05%。第二季度,公司实现单季营收18.79亿元,同比/环比分别下降21.79%/24.69%;实现归母净利润0.69亿元,同比/环比分别下降55.10%/62.09%。

总体而言,鹏辉能源面临一些挑战和不确定性。一方面,行业原材料价格波动、市场竞争加剧等因素可能对其业绩产生影响。例如,2023年碳酸锂价格持续下行,带动行业内电芯报价近乎腰斩。另一方面,公司储能电池业务在欧洲市场面临一定的不确定性,欧洲户储业务市场需求增速放缓,下游客户存在库存压力等。不过,鹏辉能源也有积极的方面,如在大储、工商储市场的拓展,以及储能业务新产品的推出等。例如,公司大储电池收入同比大幅增长,工商业储能新产品顺利问世并投入使用;在技术研发方面也不断取得进展,能量密度有所突破,并成功开发了相关产品;与多个用户侧储能客户建立了合作关系,还签订了规模较大的储能电池采购协议等。

需注意,以上分析仅基于现有信息和预测,具体业绩情况还需以公司正式发布的上半年业绩报告为准。投资决策应该综合考虑多方面因素,并密切关注公司的后续发展动态以及行业变化。

鹏辉能源是国内动力电池领域的主流生产企业之一。2024年下半年,该公司的发展预期具有一定的积极因素,同时也面临一些挑战。

从积极方面来看,鹏辉能源在储能领域有较为全面的布局,涵盖大型储能、工商业储能、户用储能、通信储能、便携式储能等多个领域,且在部分储能产品市场中具有领先地位。其半固态电池和固态电池有自己的研发路线图,目前产品处于送样测试阶段。根据其官方消息,全固态电池取得重大突破,2024鹏辉能源产品技术发布会将于8月28日召开,系列重磅新品即将发布。这显示出公司在技术研发方面的积极进展,有望为其带来新的业绩增长点。

另外,鹏辉能源持续推进产能扩张计划。例如,7月22日公告拟在乌兰察布市建设年产10GWh储能电芯及系统集成项目和年产1GWh的半固态电池项目。其中储能项目计划于2024年9月开工,2025年10月投产;半固态电池项目计划于2025年5月开工,2026年7月投产。这些项目的推进将有助于提升公司的产能,以满足市场需求。

然而,也需要注意到一些潜在的挑战和不确定因素。2024年,由于德国等主要市场渗透率较高、意大利和西班牙等市场补贴退出等原因,欧洲户储需求端的恢复速度存在较大不确定性,这可能会对公司业绩增速产生影响。同时,电芯价格竞争加剧,碳酸锂价格下降、招标企业集中采购模式的普及等因素,可能导致国内储能电池出货价格持续下降,进而影响公司的毛利率。

根据国联证券5月1日的研报,预计鹏辉能源2024-2026年营收分别为74.56亿元、82.64亿元、96.69亿元,同比增速分别为7.56%、10.83%、17.00%;归母净利润分别为4.13亿元、5.39亿元、6.65亿元,对应增速分别为857.68%、30.68%、23.23%,三年CAGR为149.14%。

不过,需要注意的是,以上预期仅为参考,实际情况可能会受到多种因素的影响,如市场需求变化、行业竞争态势、技术研发进展、原材料价格波动以及宏观经济环境等。投资者和相关人士应密切关注公司的动态、市场变化以及行业发展趋势,以便做出更准确的判断和决策。

本文作者可以追加内容哦 !