在披露一份非常“顶”的业绩后,艾力斯股票却遭遇暴跌。

就目前公司估值来看,16.11倍的动态PE并不算高。

市场资金究竟在担心什么?

净利增超两倍,盘中暴跌超17%

8月20日晚, $艾力斯(SH688578)$披露了2024年上半年成绩单,实现营收15.76亿元、归母净利润6.56亿元、扣非净利润6.47亿元,各同比增长110.57%、214.82%和251.94%。

也即公司上半年净利增超两倍,放眼整个A股市场,这样的盈利能力极为“稀缺”。

但,市场资金对此并不买账。

8月21日,艾力斯低开并快速跳水,盘中一度跌超17%。此后两个交易日,公司股票持续收阴。

这被不少投资者理解为“反常”。

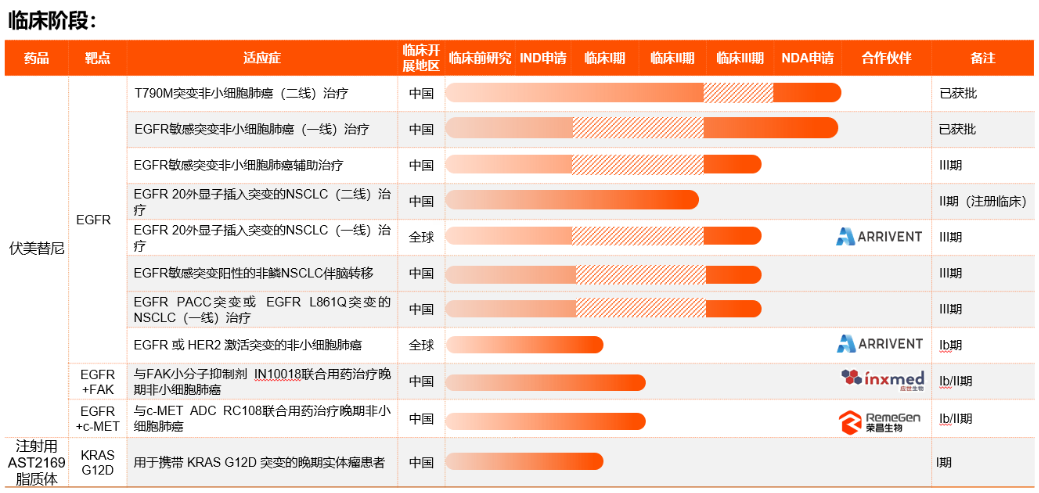

艾力斯营收主要来源核心大单品伏美替尼,这或许也是问题的根源。

2024年上半年,伏美替尼卖了15.55亿元(贡献了98.63%的营收),同比增长118.07%,处于持续放量态势。

伏美替尼用于T790M突变非小细胞肺癌(二线)治疗、EGFR敏感突变非小细胞肺癌(一线)治疗先后于2021年3月、2022年6月获批上市,并相继于2021年12月、2023年1月被纳入国家医保目录。

事实上,艾力斯早期研发策略是对的。

在世界范围内,肺癌是发病率和病死率排名前列的恶性肿瘤。其中,非小细胞肺癌是最常见的肺癌类型,发病数量约占肺癌总数的85%左右。

换句话说,伏美替尼进入的是大病种市场。

商业化首年,伏美替尼便卖了2.36亿元。

纳入医保目录后,伏美替尼持续放量。2022年、2023年,销售收入各为7.9亿元、19.78亿元,按年增长了235.29%和150.22%。

按照2023年上下半年销售收入占比(0.36:0.64)来看,今年偏保守估计卖上30+亿元问题不大。

Q2业绩增速放缓,大单品依赖风险暴露

伴随着大单品放量,艾力斯经营业绩也持续高歌猛进。

2022年、2023年,公司营收7.91亿元、20.18亿元,按年增长49.22%和155.14%;归母净利润1.31亿元、6.44亿元,按年增长614.22%和393.54%。

在盈利能力提升的同时,公司股价也走出了一波长达两年的主升行情。2022年4月-2024年6月,区间最大涨幅364.92%。

不过,在2024年中报披露后,艾力斯面临的问题也显露了出来--伏美替尼销售增速在减缓。

数据可以佐证,2024年第二季度,艾力斯营收同比增长76.56%至8.34亿元,归母净利润同比增长101.73%至3.5亿元,扣除非经常性损益的净利润同比增长110.76%至3.46亿元。

增速还是相当可以,但问题就在于该增速创下了自22Q4以来的7个季度新低。

对于大单品依赖的风险就此暴露在公众投资人视野。

就在研管线来看,艾力斯大部分精力都放在了伏美替尼的拓展适应症上。目前,已有4个拓展适应症进入到III期临床。除此之外,仅有1款靶点为KRAS G12D的注射用AST2169脂质体进入I期临床。

也即能提供未来价值预期的产品不多。这也表明艾力斯未来业绩增量仍将来自伏美替尼,其商业化表现将深度绑定公司估值。

竞争激烈,成为下一个PD-1?

不过,伏美替尼在国内市场面临的竞争压力不小。

早在伏美替尼上市之前,国内就已有两款第三代EGFR-TKI产品上市。阿斯利康原研产品奥希替尼于2017年2月在国内获批,3年后(2020年3月)翰森制药研发阿美替尼亦获批。

不难看到, $翰森制药(HK|03692)$比艾力斯还要早上1年,实现国产替代。

值得一提的是,奥希替尼2023年全球销售收入为57.99亿美元,其于2022年在中国就卖了43.9亿元,说是这一靶点主流一点也不为过。

2023年、2024年,贝达药业研发的贝福替尼、倍而达研发的瑞齐替尼、南京圣和药业研发的瑞厄替尼亦相继获批上市。至此,国内已上市的第三代EGFR-TKI产品已增至6款。

遥想2019年PD-1单抗曾红极一时,不过仅仅5年时间过去该领域就变成了一个竞争激烈的红海市场,“一哥”$恒瑞医药(SH600276)$ 也在内卷中败下阵来。

基于此,有市场分析认为,“今年,或许是伏美替尼最高光的时刻”

毕竟,依靠一个大单品想要保持持续高增,这也不太现实。

#拼多多股价暴跌,已到天花板的预警?#

本文作者可以追加内容哦 !