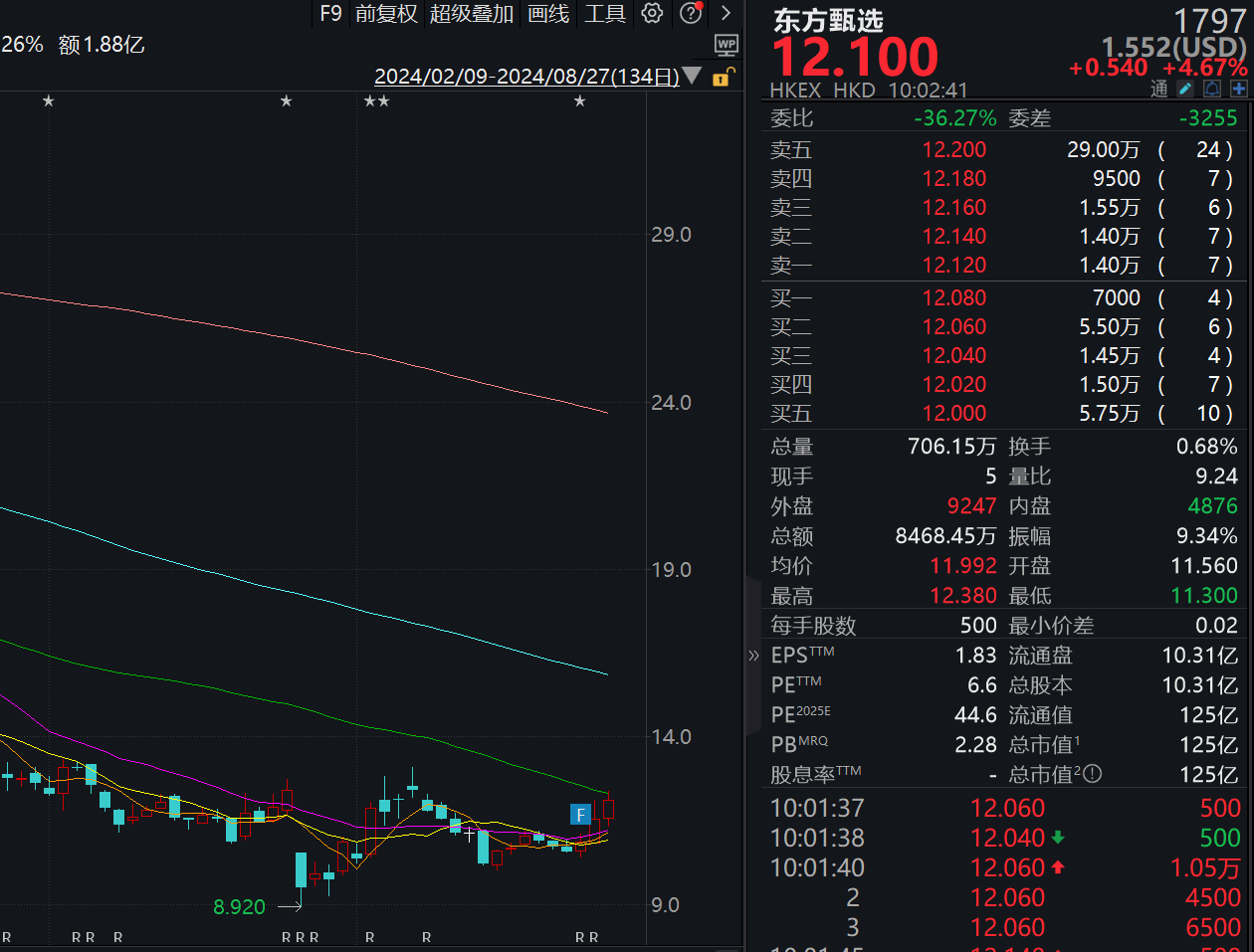

2024年8月26日,东方甄选1797.HK涨6.62%,收11.56港币/股,市值119亿港币,由于上周末刚公布2024财报(截止于5月31日)财报,所以市盈率和滚动市盈率ttm都是6.44倍。正因为有如此“有诱惑力”的市盈率,接轨8月27日开盘优势涨7个点!

无独有偶,另外一家MCN电商公司交个朋友1450.HK,市盈率是14.72倍。如果仅仅从上面的信息,你是不是会得出这样的印象,东方甄选被严重低估了,是不是因为董宇辉单飞造成的过度反应?

答案,不是。这仅仅是利润表述产生的歧义。

市盈率=市值/归母净利润

2024财年东方甄选合计归母净利润17.20亿人民币,120亿港币市值折算成人民币除以17.20亿归母净润,市盈率等于6.44倍。

没错啊!?

关键在于17.20亿归母净利润的性质是什么。

我们来看东方甄选的2024年财报

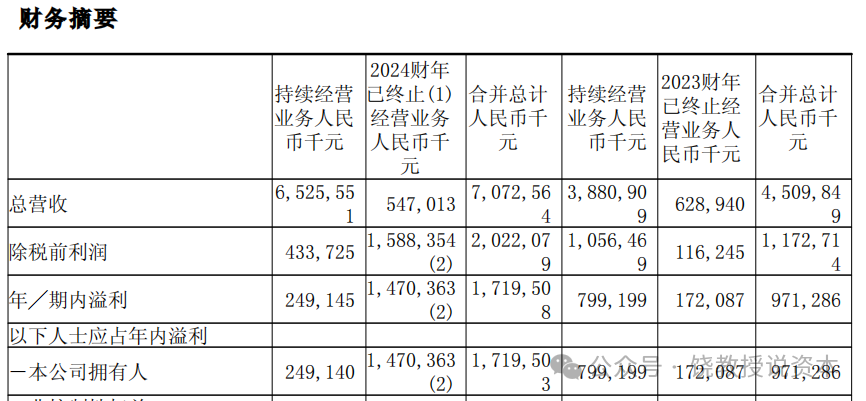

上表是2024年东方甄选财报中的第一页,这是个财务摘要,我们需要的信息都在上面。

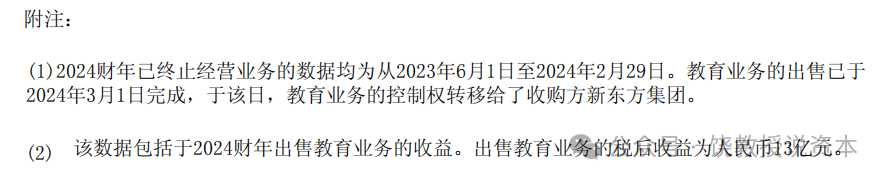

首先看,这是2023财年和2024财年的对比。合并总计本公司拥有者因占年内溢利就是我们常说的归属母公司股东净利润。2024财年归母净利润17.20亿元人民币。在合并总计之前两列分别是持续经营业务和2024财年已终止经营业务。在表下方,对于2024财年已终止经营业务有解释。

教育业务已经出售,出售获利税后13亿人民币。已经终止业务合计利润14.7亿,剩余部分大概是董老师与辉同行剥离的结果。

2024财年已终止经营业务产生的归母净利润合计14.7亿,由于这些业务已经出售或者剥离,未来不能给东方甄选继续产生业务收入和利润,因而这部分利润没有持续性,是一次性的。

交大高金李峰教授曾经说过,会计利润一个很重要功能是预测。我们可以根据过往的利润来预测未来的利润。

会计利润具有预测性需要一个前提,就是企业经营是持续的,如果业务不具有持续性,这些利润也就不具有预测性。

按照东方甄选2024财报,可持续的利润仅有2.49亿人民币。这部分利润是具有持续性的,我们可以用它来作为预测东方甄选未来利润的基数。

按照今日汇率0.9132,东方甄选市值人民币119亿人民币,如果我们用119亿市值除以可可持续的归母净利润2.49亿,市盈率等于43.64倍。

你还觉着东方甄选被低估了吗?

$东方甄选(HK|01797)$$交个朋友控股(HK|01450)$$新东方(NYSE|EDU)$

#黄光裕想做“东方甄选”?#

本文作者可以追加内容哦 !