香港万得通讯社报道,在经过5月下旬以来的调整后,8月A股市场逐步企稳,整体维持缩量震荡。此时机构动向受到市场投资者的重点关注,叠加8月半年报集中披露,机构调研集中度明显提升。据Wind数据显示,截至8月26日,8月以来A股市场共有444家上市公司接受公司调研,其中,共53家公司获超百家机构调研,绩优公司受机构重点关注。

53股获扎堆调研

8月以来,机构调研热情不减。据Wind数据显示,截至8月26日,8月以来A股市场共有444家上市公司接受公司调研,合计调研总次数达634次。

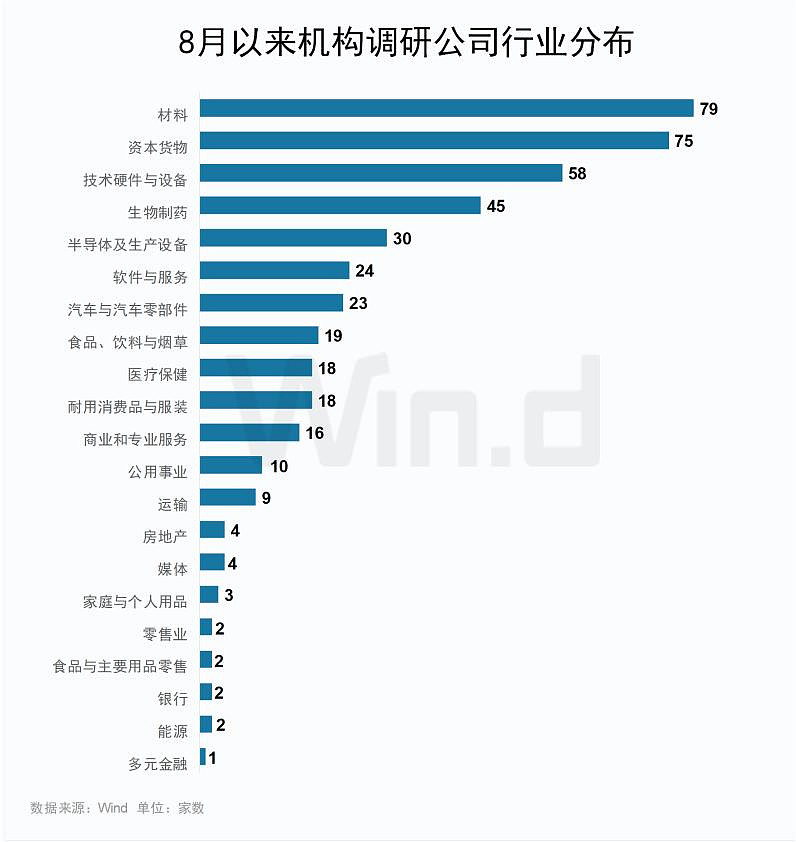

按Wind二级行业分类,材料、资本货物、技术硬件与设备、软件与服务、汽车与汽车零部件行业最受机构关注,均有超20家上市公司获得机构调研。

从上市公司关注度来看,8月以来共有84家公司获机构调研2次以上,其中华明装备、捷捷微电被调研次数均超10次,分别为28次和16次;此外,顺络电子、福元医药、国光股份、华锐精密、塔牌集团、伟星股份、海容冷链月内被调研次数均达到5次及以上。

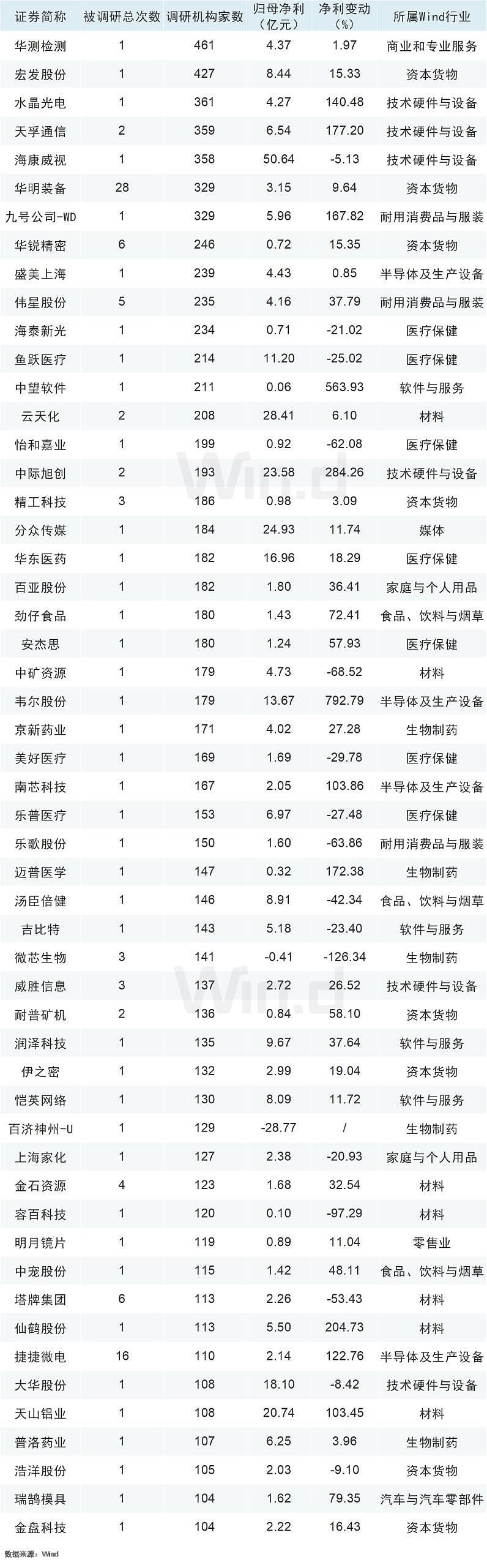

在机构调研家数方面,截止目前,8月以来共有53家公司获超百家机构调研。华测检测、宏发股份均接受超400家机构调研,水晶光电、天孚通信、海康威视、华明装备、九号公司均获超300家机构调研。

机构“聚焦”绩优股

受到中报季的影响,8月以来不少机构调研都是围绕上市公司的中报业绩展开。在444家获调研的公司中,已有354家公司公布中报业绩/快报,占比达79.73%。获超百家机构调研的53家上市公司已全部公布中报业绩/快报,且其中36家公司实现中报业绩增长,占比达67.92%,绩优公司获机构重点关注。

以华测检测为例,公司为国内检测认证行业龙头,同时也是截至目前8月以来最受机构关注的公司,共有461家机构进行调研。华测检测今年上半年实现营业收入约27.91亿元,同比增长9.2%;实现归母净利润约4.37亿元,同比增长1.97%。

在调研中,机构重点围绕业务板块毛利率、医学医药板块展望等方向进行提问。华测检测表示,受医疗专项整治行动持续深入、细分赛道竞争加剧等影响,医药医学板块短期承压,营业收入、毛利率同比有所下滑,随着药品检测、医疗器械、药学CMC等业务占比不断提升、CRO业务逐步转好,医药医学板块有望逐步向好。食品、环境和贸易保障等业务的测试需求增加,实验室的设备利用率和人员产出提高,带动毛利率提升。

华测检测还表示,公司在积极拓展市场规模大但华测所占份额低的领域,例如环境监测、海洋环境检测等业务,同时关注有增长潜力的细分领域的收并购机会。

整体来看,在8月以来获机构扎堆调研的上市公司中,净利规模方面,海康威视、云天化、分众传媒、中际旭创、天山铝业的中报净利规模均超20亿元。净利增速方面,韦尔股份、中望软件、中际旭创、仙鹤股份、天孚通信、迈普医学、九号公司、水晶光电、捷捷微电、南芯科技、天山铝业的中报净利增速均超100%。

机构:关注中报业绩景气兑现

平安证券认为,短期A股中报业绩密集披露,建议关注业绩稳健及具有确定性的行业板块及优质上市公司。中期建议继续沿着改革政策方向进行布局,包括新质生产力(TMT/国防军工/机械设备等)、高端制造业以及国企改革。

光大证券研究表示,截至2024年8月23日,以中报业绩披露率高于30%的行业为样本,2024年中报归母净利润增速加速改善(2024年中报归母净利润增速较2024Q1改善且2024Q1归母净利润增速为正)且ROE (TTM)改善的行业包括造纸、调味发酵品、饲料、综合、化学原料等行业;归母净利润增速下滑但ROE (TTM)改善的行业包括非金属材料、黑色家电、医疗器械等行业;ROE (TTM)回落但归母净利润增速改善的行业包括软件开发、出版、煤炭开采、军工电子等行业。

该机构认为,当前市场估值处于低位,所面临的风险因素相对偏小,预计未来市场的下行空间有限。配置方向上,中长期关注高股息及“科特估”。当前的市场环境下,高股息板块值得长期配置,政策对于分红也在积极引导,将会提振高股息板块情况;“科特估”方面,国内科技产业当前整体估值明显低于海外,中期来看存在显著的重估空间。

来源:Wind

$华明装备(SZ002270)$$捷捷微电(SZ300623)$$顺络电子(SZ002138)$

本文作者可以追加内容哦 !