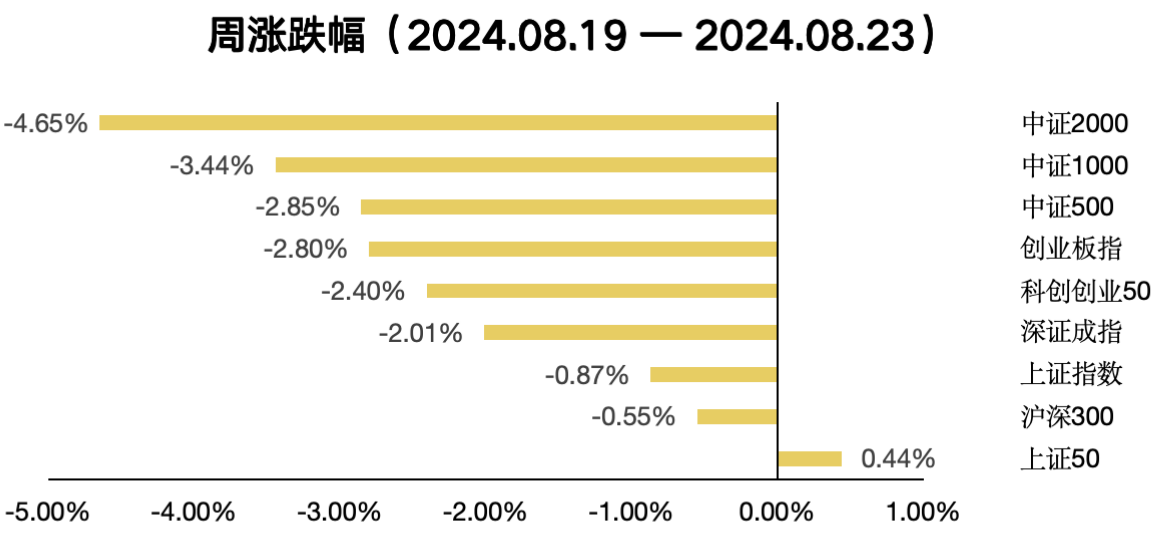

上周A股主流指数依然多数下跌,其中MSCI中国A50、富时中国A50、上证50和深证红利指数韧性较强,而万得微盘股、中证/国证2000、科创100、创业板综、中证1000等指数跌幅超3%。申万一级行业中,仅家用电器、银行收涨;美容护理、农林牧渔、医药生物、传媒等行业调整幅度较大。海外方面,美欧市场除俄罗斯外多数普涨,亚太除韩国小幅调整,多数国家也收涨。商品指数方面,受海外局势影响全球主流商品价格普遍上升,原油收跌。

从ETF资金变动看,上周大盘宽基指数继续净流入317.32亿。具体来看,沪深300、中证1000、科创50、上证50分别净流入236.03亿元、25.34亿元、16.85亿元、16.02亿元。主题行业ETF方面,资金净流入较多的板块是医药、科技、消费和高端制造,而金融地产有所流出,整体看行业主题的资金流量依然维持较小,全周净流入仅18.04亿元。最后,以红利策略为主的Smartbeta ETF小幅净流入5.37亿元。

上周创业大盘指数下跌2.65%。分行业看,生物医药和光伏设备拖累较大。当前医药行业市场投资情绪不高,上周板块出现整体性回调,尤其是港股市场的创新药分支调整尤为显著。从基本面看,一部分中药、化学药公司的中报业绩面临压力。短期,生物医药行业或仍然处于业绩与政策共振的反馈阶段。光伏行业方面,当前市场主要担心去库时间较长,此前主动补库阶段光伏的产能扩张较为极致,导致产业链盈利收缩。往后看,需求端能否寻找到新的商业模式以解决消纳问题,以及海外需求的持续性是重要观察指标。当前创业大盘指数从调整幅度和时长整体看,拉长视角看或具备长期配置价值。

上周深证红利指数上涨0.30%,表现优于中证红利。分行业看,家用电器、银行的正向拉动显著,但白酒依然是主要拖累。上周家电板块迎来“以旧换新”的中央财政补贴实施细则,各地方获得制定落地方案的自主权限,政策落地或将带来一波中秋国庆家电促销,对三季度家电销量预期形成一定利好。从基本面看,中期业绩显示,家电的竞争格局进一步优化,头部优质企业的盈利状况良好;而出口端,我们认为在美国不发生经济硬着陆的前提下,下半年的家电出口依然相对乐观。从经济周期理论看,近期的市场表现非常典型。当前宏观阶段,债强于股,而权益资产中高股息优先跑赢其他资产。因此我们看到银行的表现较强,而更加顺周期的白酒则需要等待右侧的机会。当前深证红利指数相对占优,主要源于其消费红利和银行的占比较高,因此具备一定韧性;此外,指数中白酒、家电具备顺周期属性,我国经济持续复苏阶段,相比于其他红利类指数,深证红利或有更强的向上弹性。

数据来源:Wind,截止时间2024年8月23日

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议。以上观点、意见,仅为对宏观经济政策、相关行业发展动态等相关问题的看法,西部利得基金管理有限公司(以下简称“本公司”)或本公司的相关部门、雇员不对任何人使用文件中内容而引致的任何损失承担责任。本公司在本文件中的所有观点仅为本文件成文时的观点,有权对其进行调整。本文转载或引用的第三方报告或资料,仅代表该第三方观点,并不代表本公司的立场,本公司不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有说明,本文件的著作权为西部利得基金管理有限公司所有。未经本公司的事先书面许可,任何个人或机构不得将此文件或任何部分以任何形式进行复制、修改、发布、转载,或对本文件内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。

$西部利得创业板大盘ETF联接A(OTCFUND|012554)$

$西部利得创业板大盘ETF联接C(OTCFUND|012555)$

本文作者可以追加内容哦 !