新天这几天明显被蓝焰控股给吓到了,认为会低于预期,以下截了蓝焰中报中的三个方面给各位细品下:

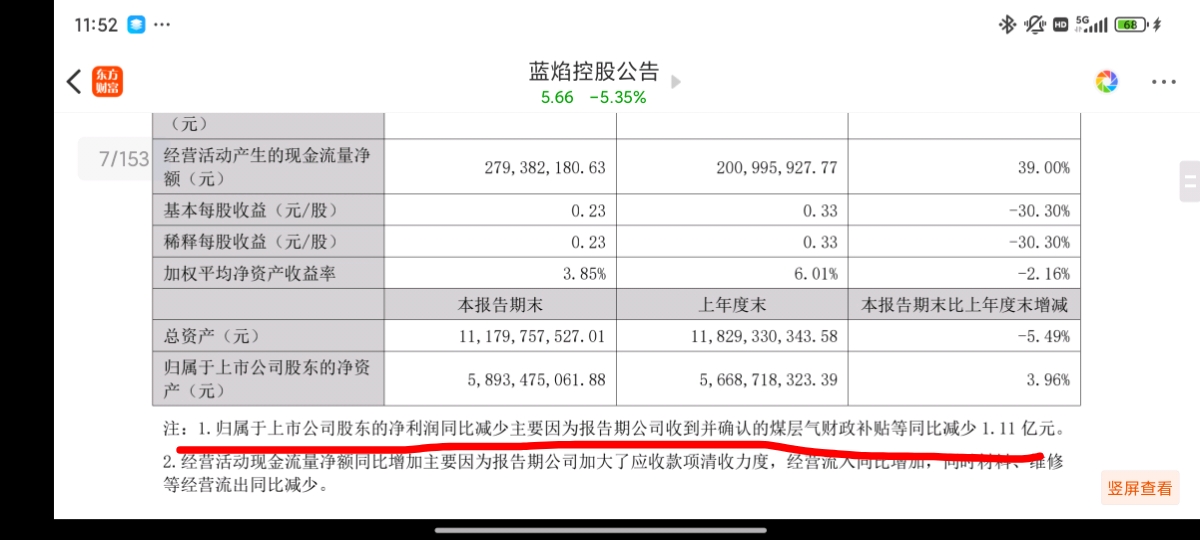

1,利润低于预期,是因为比去年同期有1.1亿补贴没有到账。

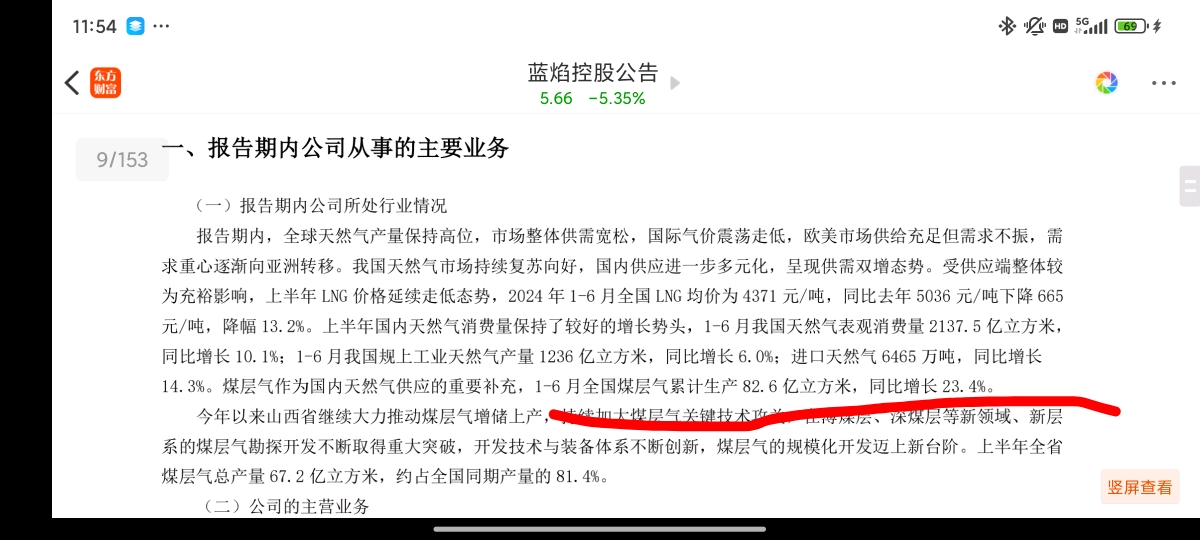

2,全国煤层气产量增长23.4%,这个市场玩家有几个,脚趾头掰掰就知道了

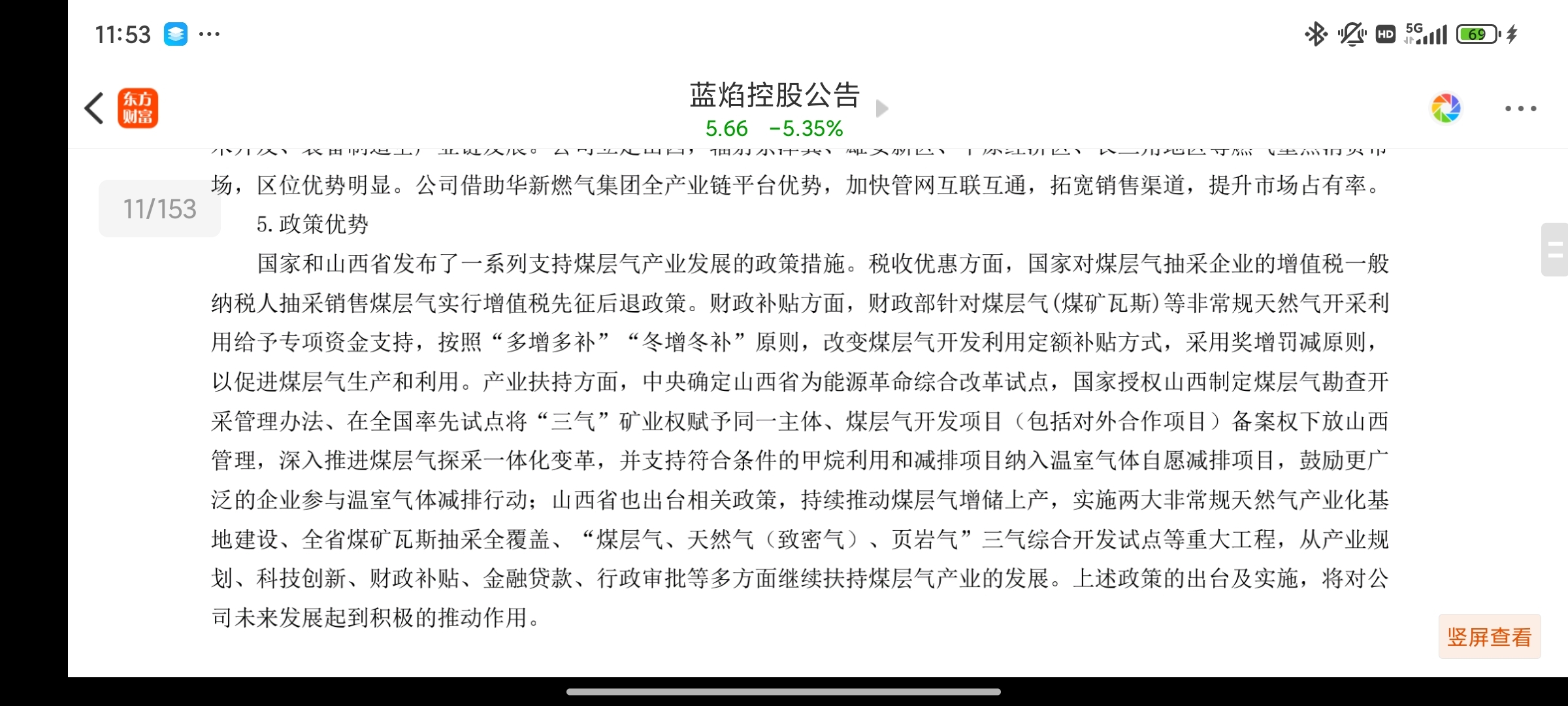

3,甲烷列入自愿减排,三气综合开发。意味着经营范围和收入来源又上一个台阶。

新天只是现在区域,年产量预计20-30亿立方一年,对应至少每年20-30亿净现金流入。

如果区域(新疆贵州紫金山)、经营范围(三气)、收入来源(卖碳排放)都打开,将会几何级提升业绩。

目前新天的估值只是静态的合理估值甚至都可以说低估,新天完全可以期待一下

追加内容

本文作者可以追加内容哦 !