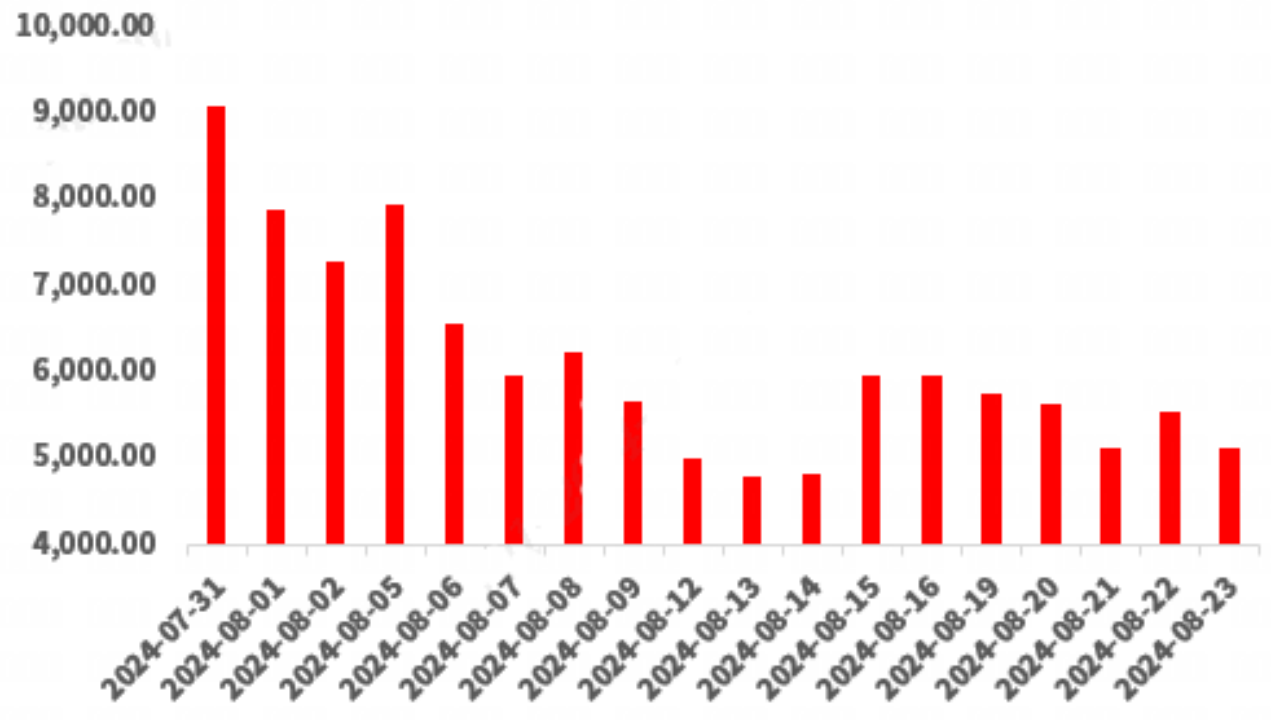

今年8月以来A股市场持续回调,成交也明显缩量。8月12日-8月16日A股成交额最低降至5000亿以下,创2020年5月以来新低,8月19日-8月23日也持续低于6000亿。

8月以来A股成交额(亿元)

数据来源:wind;截至20240823

数据来源:wind;截至20240823很多小伙伴盼着“地量之后现地价”(当成交量缩减至极低水平时,通常预示着股价已接近底部区域,或迎来反弹),但反弹迟迟未至,A股主要股指还在持续调整。为何还在持续调整?后市怎么看?

地量之后,总会有反弹行情吗?

成交缩量通常是市场下跌后投资者悲观情绪的反映,因此成交缩量前,市场大多是下跌的。而后市是否上涨,并没有统一答案,主要取决于基本面。

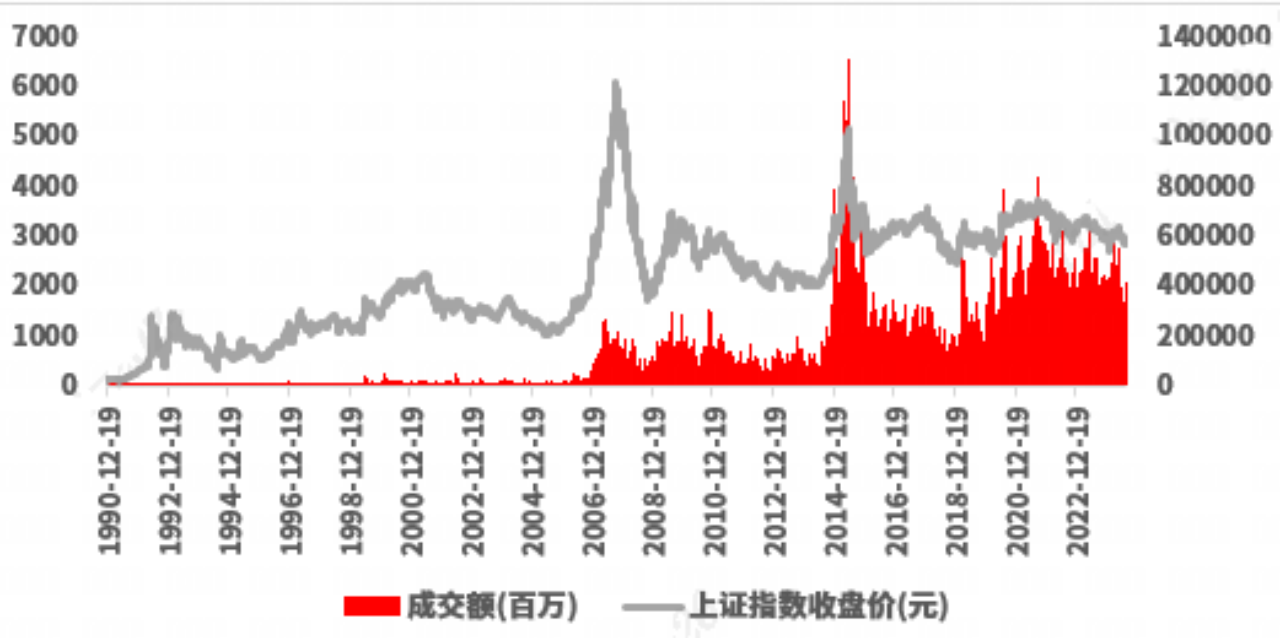

历史上A 股成交明显缩量前,市场大多下跌

数据来源:Wind;19991219-20240823

数据来源:Wind;19991219-20240823海通证券对A股成交额进行了5日平滑,再与此前100个交易日的成交均值做对比,发现:

1、地量之后,短期反弹概率略高

近期市场低迷,A股成交明显缩量,8月中旬时A股成交额(5日平滑,下同)较前100个交易日的最大缩量幅度为33.5%。这不是A股首次出现这种情况。

2013年以来,A股成交额较前100个交易日缩量超过30%的情况,共出现过13次。之后市场成交有所放量,短期反弹概率略高,但后三个月仍上涨的比例不足六成。

2、地量之后,基本面很重要

从历史数据看,成交低迷后,后市并不一定都上涨,是否有基本面或政策上的积极催化很关键。而缺乏基本面或政策催化时,成交低迷后市场依然下跌。

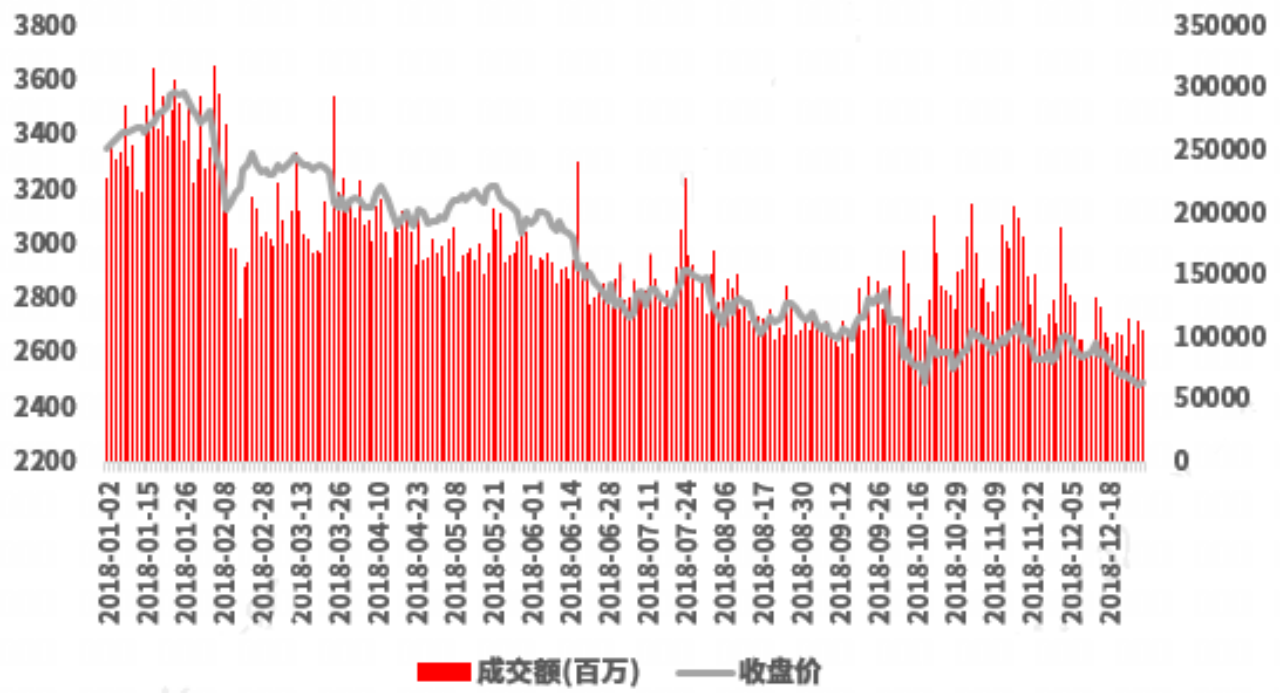

2018年全年上证指数表现与沪市成交量

地量之后,指数依然下行

数据来源:Wind

数据来源:Wind3、超跌行业修复概率更高、涨幅更明显

行业层面,若成交低迷后市场迎来向上修复,超跌的行业修复比例更高,涨幅也更明显。

在后续市场修复中,成交低迷前1月跌幅前3的行业上涨比例为88%,之后一个月的涨幅均值为6.9%;成交低迷前1月涨幅前3的行业上涨比例为71%,后一个月的涨幅均值仅为2.9%。

为何反弹行情未至?

今年5月下旬以来,A股市场持续处于休整蓄势阶段。

8月中旬出炉的7月经济数据显示,国内需求有待进一步提振,出口的小幅扰动、极端天气影响、地产优化政策的效果减弱,使得生产、服务消费、地产和制造业投资都面临小幅调整的压力。

经济基本面面临的短期扰动使得A股投资者悲观情绪愈发浓厚,A股表现欠佳,市场情绪低迷。

市场转机何在?

1、中报或是风险偏好修复窗口,有望带来赚钱效应的合力

往年财报季往往是风险偏好收缩的时段。但今年由于市场本身的风险偏好很低,导致业绩空窗期大家已纳入充分的负面预期,所以财报季反而成为风险偏好修复的窗口。

此外,中报季有望迎来上市公司密集披露分红阶段,对股东回报的重视有望提振市场信心。

2、国内政策有望加码发力,市场或打开向上空间

稳增长政策持续落地,且仍可能进一步加力。

一是政治局会议对提振消费和放松地产做出明确定调,近期3000亿设备更新和以旧换新、发放消费券、绿色家电下乡、地产收储等政策不断落地实施。

二是7月份出口、消费和投资等增速均有所回落,提振内需是政策的核心着力点,财政发力、货币宽松等政策可能进一步加大力度。

3、海外不确定性陆续落地,或打破情绪负循环带来的压力

上周举行的全球央行年会上,美联储主席鲍威尔表述全面转鸽,美联储9月降息周期开启预期确立,同时后续降息想象空间仍被保留,预防式降息可能也有一定持续性。

市场普遍认为,美联储降息交易窗口正式打开。伴随美元指数和美债收益率走弱,国内货币政策也有进一步宽松空间。

4、估值处在中长期底部区间,向下空间或有限

中长期维度看,A 股主要指数估值和风险溢价当前处于中长期底部区间,指数进一步向下空间或有限。

Wind数据显示,截至8月23日,万得全 A 和万得全 A(非金融石油石化)市盈率(TTM)分别15倍、23倍,分别位于近十年8%分位和6%分位;沪深 300 风险溢价(1/市盈率-十年期国债收益率)为 6.5%,位于近三年92%分位,均指向 A 股处于中长期底部区间,股市的投资性价比或已较高。

$融通成长30灵活配置混合A(OTCFUND|002252)$

本文作者可以追加内容哦 !