近期,雍禾医疗发布了半年报业绩预告,营收继续增长的同时,亏损大幅收窄。今年上半年,外部环境压力较大,毛发医疗行业相对艰难,雍禾医疗能够有这样的业绩实属不容易。

一、雍禾医疗亏损大幅收窄,提质增效成果显著

先来看一下雍禾医疗的财务数据。

上半年,雍禾医疗收入9.0亿元,同比增长8.7%;毛利为5.3亿元,同比增长13.2%,对应毛利率为58.8%。同时,净亏损大幅减少至1.39亿元,较去年同期收窄38.7%。

(公司公告)

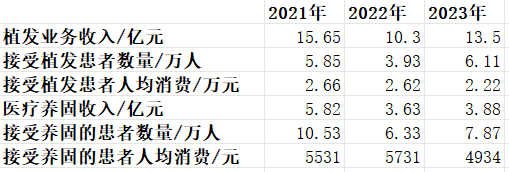

分业务来看,植发业务收入为6.7亿元,同比增长5.0%,继续保持稳健增长;医疗养固业务收入为2.2亿元,同比增长25.3%,增速略超出预期。

这份财报透露出来了两方面的信息,一是雍禾医疗今年上半年亏损收窄,费用率下降,降本效果显著。

截至目前,集团旗下拥有72家雍禾植发医疗机构及9家史云逊独立门店。在2024年雍禾放缓拓展速度,审慎地选择新开院部,聚焦在存量业务上做出增量。随着外部环境压力加大,雍禾选择从规模到质量的转变、精细化运营门店也是明智之举。

所以今年上半年,雍禾医疗的销售费用率与管理费用率较2023年同期下降,相应的净亏损也进一步收窄。

减亏也说明规模化下最大的挑战已经过去了,财报会上说管理层说在9月左右有望实现单月盈利,业绩拐点其实已经到了。

另一方面,在降本的同时,雍禾医疗的收入继续保持增长,增效效果也非常不错。

前两年植发行业的客单价是一直在下滑的,雍禾扩规模的过程中通过“一口价”体系改革主动的降低了植发患者的人均消费。

(界面新闻)

不过今年上半年,雍禾医疗的收入较2023年同期增长8.7%,有效缓解了复杂市场环境及部分院部闭店的负面影响。

(公司公告)

植发业务手术量相上年同期保持了增长。其中,面对高端客户群体的“雍享”服务患者人数增加了31.1%。医疗养固服务的患者人数上升21.9%,复购率也有所提升。

在手术量上升的情况下,人均消费金额重回增长,在今年这样的环境中实属不易。雍禾医疗的单用户价值重新提升,除了关闭了几家低线城市门店外,更重要的原因还是精细化运营下服务能力的提升。

二、精细化运营体系逐渐完善,消费回暖优势将逐步显现

用更少的费用支出换来更多的手术量转化,离不开雍禾在服务体系上的升级。在这个新时代,毛发医疗行业服务质量要求日益增高。

雍禾医疗目前已经转向精细化运营策略。雍禾医疗在今年4月的「内砺·生发」发布会中正式官宣的「好医生+好体系」品牌战略升级,将好医生战略作为稳固基石,通过诊疗、种植、美学、养固、舒适化五大维度的体系化升级,为消费者带来更高质量的一人一案个性化服务。

(公司公告)

电话会上管理层上透露,过去一直在去销售化,注重医生接诊和患者感受。获客来源开始更重视一些线上的渠道建设,比如通过雍禾毛发健康互联网医院和线上产业电商等渠道去发力。从财报的结果来看,上半年转化效果不错,精细化运营的策略已经产生了效果。

同时,雍禾医疗还积极推动积极推动AI+数智化研发。除了已部署并运行“禾帆”的核心业务系统,对关键业务流程进行了深度优化和迭代升级外,雍禾医疗尝试运用AI问答机器人技术在网络咨询环节对人工服务进行部分替代,启动了“雍禾智能诊室”一期研发项目,成功完成了“三维模型辅助植发方案设计”的原型系统构建,并提交了四项专利申请。此外,AI也能时助力营销数据分析和策略精准投放。

在培训端,雍禾医疗采取门诊医生考核与认证、强医计划的分层集训与新医生OMO 带教模式,确保服务质量与素养的持续提升。截至去年底,雍禾医疗已组建医疗团队1612 人,其中专业医生达350 名。

近期,《关于促进服务消费高质量发展的意见》出台,着力以创新激发服务消费内生动能,培育服务消费新增长点。在政策的刺激之下,下半年消费回暖的可能性逐渐变大。

毛发医疗作为消费医疗的一个分支,消费回暖后行业增速有望重新迸发。雍禾医疗在不断增强的精细化服务能力加持下,龙头优势将进一步显现。

三、短期阴霾不改长期趋势,植发行业水大鱼大

虽然由于外部环境的影响,植发行业短期承受了一定的压力,但毛发医疗依旧是一个优秀的赛道。

中国已有超过2.5亿人正饱受脱发的困扰,平均每6人中就有1人脱发。根据兴业证券的研究,2021年植发服务市场渗透率仅为0.25%。对比其他医美消费赛道5%的渗透率,还有很大的增长空间。

(艾瑞咨询)

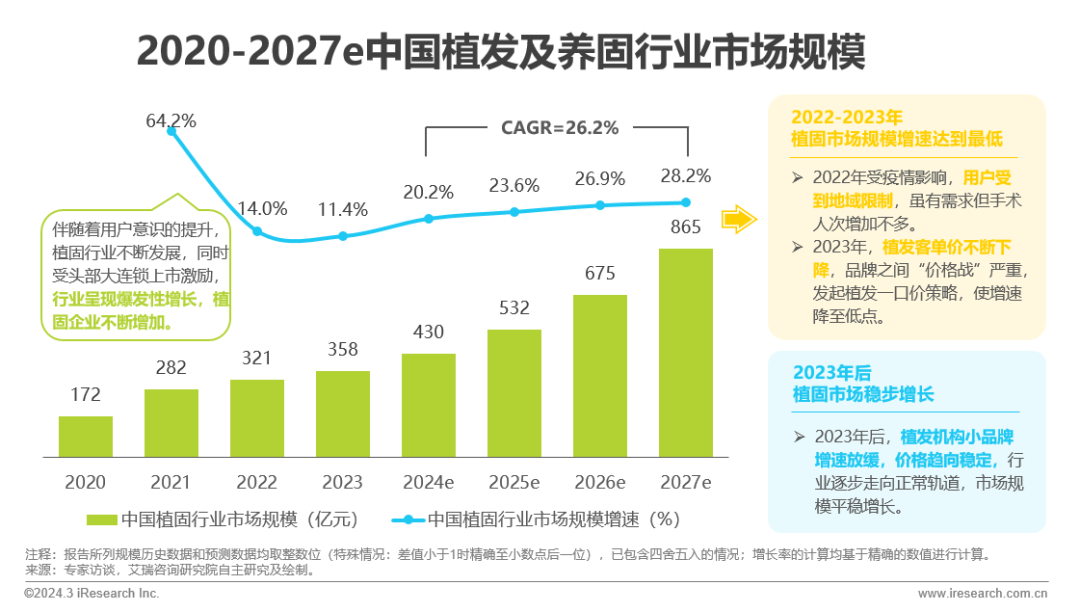

艾瑞咨询预估,2023年后经济有序恢复,大品牌凭借其服务、技术等能力逐步找回用户信任度粘性,植固小品牌增速放缓,同时整体价格在价格战后趋向合理、稳定水平,在植发需求不断增加的作用下,植固行业市场规模开始平稳增长,预计2027年达到865亿元。

另外还有一个趋势,毛发医疗发展到今天已不单单是单纯的植发需求。

雍禾董事长张玉表示:“毛发市场才刚刚开始,今天的植发就是十几年的整形所处的发展阶段。” 过去整形主要通过手术去治疗改善,发展到今天,整形开始变成轻医美了,很多年轻人开始提前注射打针做预防,不再是单纯的手术。

毛发医疗也是这样,随着脱发年轻化以及消费者对于头发保养越来越重视,医疗养固等方面的服务需求未来也会快速上升。毛发医疗正在经历一个从“治”到“防”的过程。

短期的需求稍不及预期还是因为大家“口袋吃紧”,后续形势变化毛发治疗的需求自然会回升。未来行业回暖,雍禾这样的头部机构能够吃到更多的份额。

港A股很多消费医疗相关的公司都已经“趴”在地上很久了,但雍禾医疗的PS和PB仍显著低于消费医疗赛道平均水平。如果以现金流来看,2024年中报公司现金及现金等价物为5.3亿元,当前市值仅为3.5亿港元,已经超出了正常的低估范围。过去的杀跌已不单单是基本面影响所致,和市场的情绪面也有很大关系。

(iFind)

随着下半年消费刺激政策的出台、业绩向好、消费者的信心逐步恢复,雍禾医疗的“圆弧底”或已在路上。

$雍禾医疗(HK|02279)$

本文作者可以追加内容哦 !