家电行业一向是群雄割据,几乎每年都是寸土必争,稍有不慎就有可能会淘汰出局,其中格力与美的两家的“格美之争”无论在实体届还是资本市场都会成为很多消费者或投资者津津乐道的焦点话题。今天咱们就来聚焦这两家家电巨头,聊一聊他们在资本市场的投资前景。

咱们先说结论,目前来看无论是空调还是其他家电,最直观的营业额和净利润数据,美的自20年反超格力后,始终都保持着领先。所以在实体行业,无疑格力实力略逊龙头老大美的一筹,主要输在了美的产品线更全面而且价格更亲民。

而在资本市场来看,两者半斤八两打个平手。周线、月线看,两者几乎也都是跟着家电行业指数走,无一走出强势的独立行情。而无论两者胜负如何,拿目前火热的另一个家电巨头四川长虹举例,传统制造未来的走向都已经和人工智能技术高度绑定。而这也正是我今年放弃消费转而关注$人工智能AIETF(SH515070)$的重要原因。

回到两强比拼,先讲讲格力的优势,就是它上下游议价能力非常强。在上游,格力电器的压缩机、电机等核心部件全部可以自主研发,牢牢把控空调制造全环节并管控成本。

在下游消费端,格力凭借自研实力,空调产品的性能一直走在前列,产品定价要比同行其他品牌高出15%-20%。这一点的强势也体现在公司的盈利能力、应收账款和应付账款上。

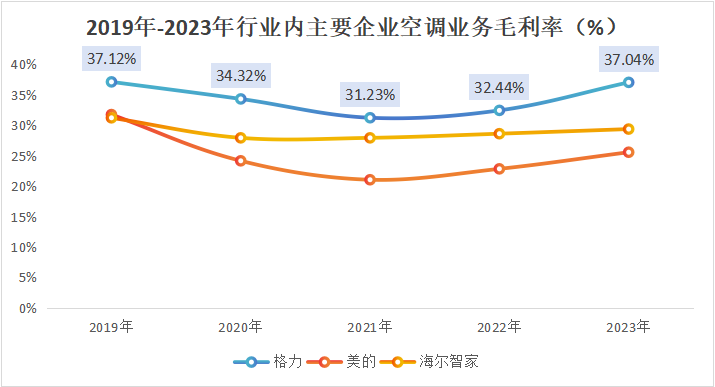

对比行业内主要企业空调业务的毛利率我们发现,格力电器的毛利率一直处在30%以上,2023年达到37.04%,要远高于美的25.57%以及海尔29.37%。

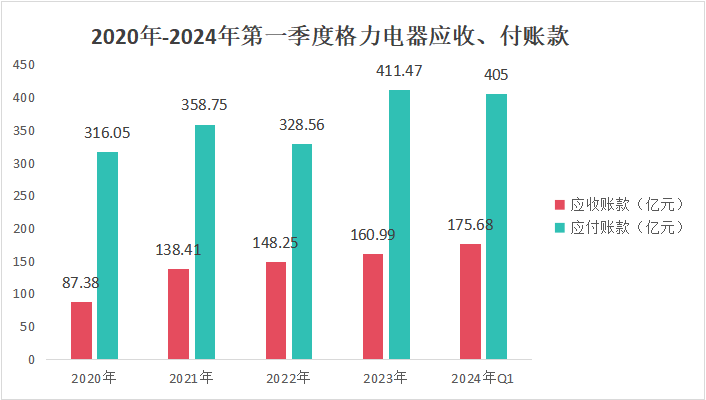

2020年以来,格力电器的应付账款一直高于应收账款。应付账款属于无息负债,这就是无偿占用上下游的资金。2024年第一季度,格力应付金额达到405亿元,而应收金额仅为175亿元,公司对上下游的话语权还是很高的。

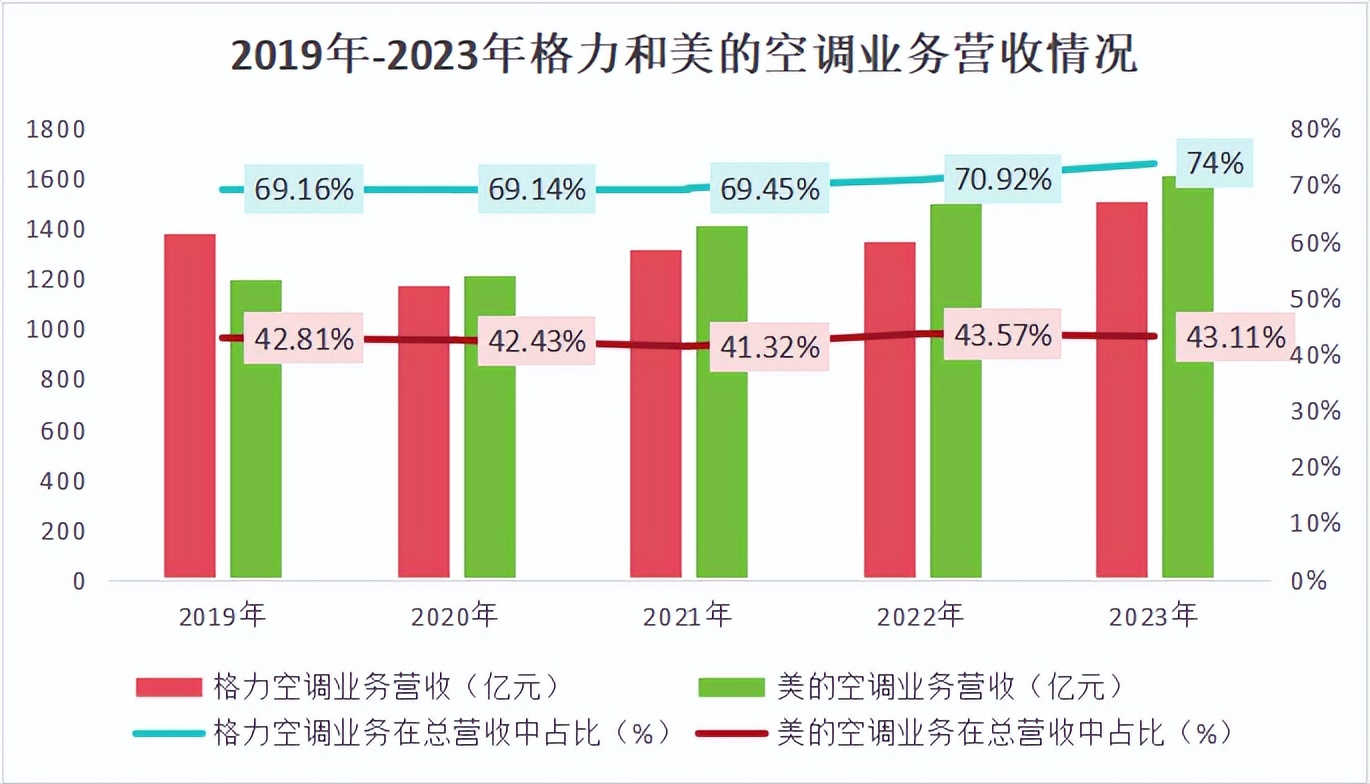

而反观美的,它的优势在于全面和外销能力。其实美的集团并不是像格力一样专做空调业务。美的空调业务在营收中的占比仅在40%左右,2020年之前,格力在空调领域可以说是一家独大。

但2020年上半年,美的的空调业务营收突然实现了对格力的超越,并且美的的总营收和净利润也达到格力的近两倍。2023年,这一差距达到100亿元。

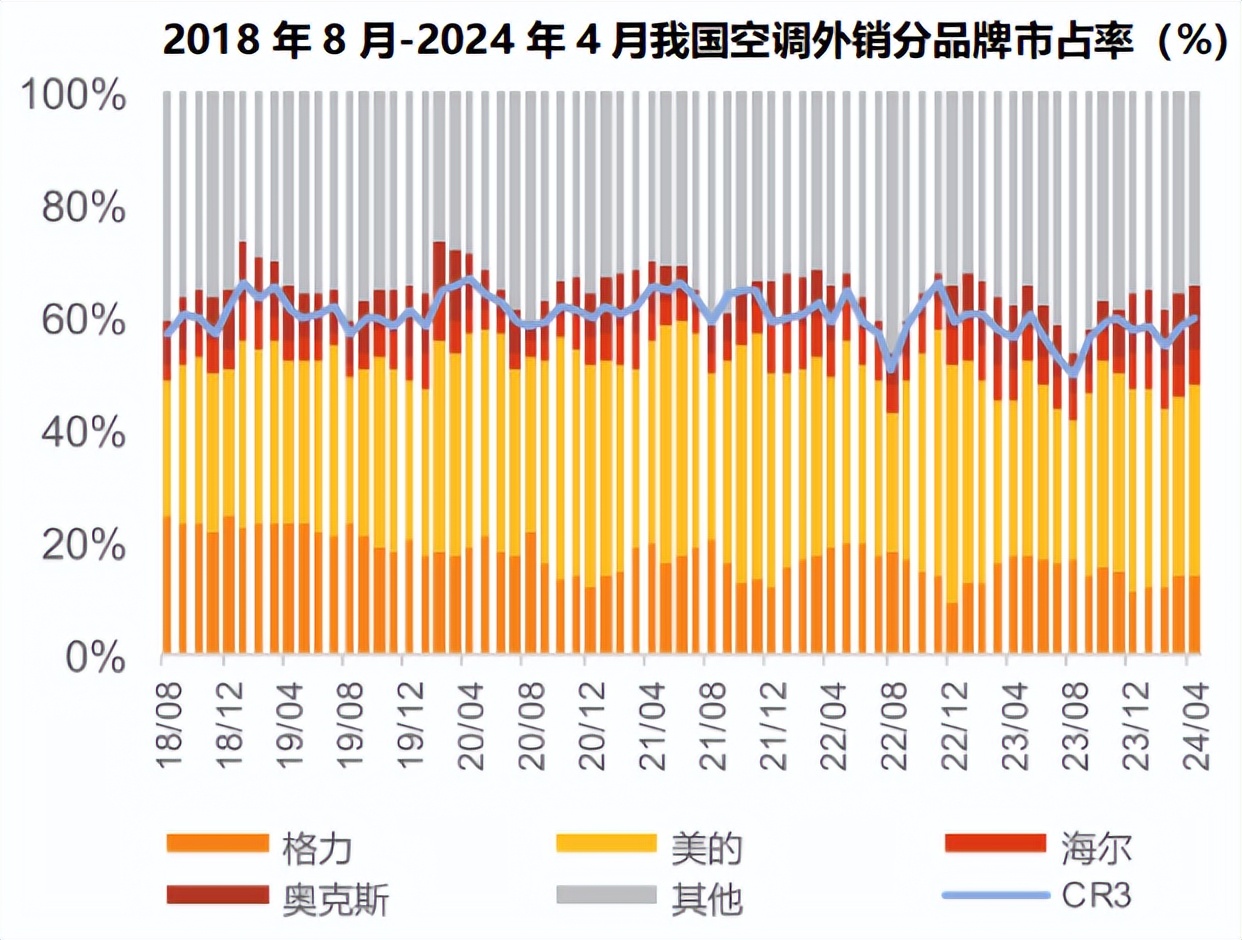

另一方面,美的超前布局,优先格力抢占了海外市场。从数据我们可以看出,美的外销金额在我国空调出口额中占比能达到40%以上,而格力仅为10%,有些年份甚至和海尔、奥克斯等市值较小的企业相当。

所以总结一下,无论格力还是美的,我认为未来想要完全碾压对方都不容易,关键决胜点还是在于科技力以及人工智能技术在工业制造上的运用。谁能抢占先机做得更好,谁就能牢牢占据最大的市场份额。

比如未来工业生产过程中的节能减排、仓储自动化、研发设计、质量检测与设备维护等环节都可以利用人工智能技术得到质的飞跃和提升。

就像这次四川长虹拥抱华为海思,在股价上得到资本市场认可一样。但是随着行业竞争加剧,家电想要开启“第二增长线”股价大涨,还得在人工智能技术上下功夫。

因此无论是投资格力电器还是美的集团,我认为都不如先搭一手人工智能,而鉴于科技类公司投资的门槛都较高,几乎都在创业、科创和北交所上市,而且股价不低。我的方式是持有515070这样的行业ETF间接持有一篮子科技股,达到低成本持有它们的同时又能分享到科创带来的红利,一举解决所有问题。

$格力电器(SZ000651)$ $美的集团(SZ000333)$

#家电以旧换新每件商品最高补贴2000元# #百度财报公布,人工智能、自动驾驶能否成为百度发展新引擎?# #国资委:加快人工智能等新技术赋能#

本文作者可以追加内容哦 !