近期国内合成氨市场淡季走弱明显,国内供需压力进一步凸显,个厂低价持续在1900元/吨左右徘徊,创下年内价格新低,虽进入7、8月合成氨装置检修旺季,但氨企短时检修减量对市场提振有限,多在止住市场低价的进一步下调,供应充裕而下游需求有限使得整体价格走势易跌难涨。不过经过两个月的整理后,在下游需求稳中跟进支撑下,合成氨市场或终于迎来反弹。

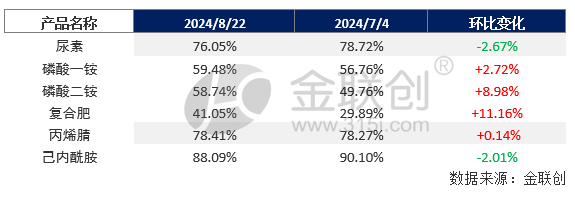

从下游产品行业开工率来看,随着秋季用肥的进一步跟进,相关农业下游开工稳步提升,其中磷肥受出口支撑、复合肥受秋季肥存缺口影响提升明显,而且磷酸二铵方面,内 蒙古大地云天化装置恢复正常生产;湖北兴发二期装置重启,目前两条线正常运行;湖北大峪口装置目前已重启运行,短期内二铵企业开工率呈现上行走势,需求跟进后有望一定程度缓解当前湖北持续回落弱势行情。

另外从供应面来看,多地供应再次出现明显缩减,其中安徽泉盛、河南晋开延化、山东华鲁等相关下游尿素装置重启,另外临泉26号尿素装置有重启预期,市场商品氨日外销有望减量1500吨左右,且部分下游在主产区价格触底以及减量氛围带动下,招标价格开始稳中上调,一定程度上利好市场,短时低价看涨预期偏强。不过山东联盟一套检修装置25号有恢复预期、湖北盈德检修装置月底有恢复预期,市场仍有1300吨左右日外销量等待释放,地区间将继续差异化发展。

从当前下游招标价格来看,山西招标价格的上调将带动区内低价稳中反弹,也为周边市场的进一步探涨提供了保障,虽后市仍有增量利空影响,但长期低价急需短暂利好氛围提振,另外“金九”临近,秋季肥需求有待跟进,短时市场或迎来短暂上调发展趋势,后续还需关注湖北等有明显增量预期地区价格调整动态。

追加内容

本文作者可以追加内容哦 !