22天中19天跌停,逼近“面值退”,到预重整受理后几十天连续涨停,一路高歌,甚至上演了“地天板”,湖南景峰医药股份有限公司(以下简称“景峰医药”或“公司”)上演了资本市场版的大逃生。本文根据公开披露的信息和调查,对景峰医药的预重整/重整进行分析研判。

一、景峰医药预重整受理情况

· 2024年7月2日,债权人以不能清偿到期债务,并且明显缺乏清偿能力,但具有重整价值为由,向常德中院申请景峰医药重整及预重整程序;

· 2024年7月2日,景峰医药收到常德中院送达的(2024)湘07破申7号《决定书》,常德中院同意公司预重整,预重整期间为3个月;

· 2024年8月1日,临时管理人发布债权申报公告(截止日期2024年8月31日)。

· 2024年8月9日,景峰医药公开披露《关于招募重整投资人延期的公告》,报名截止时间由2024年8月8日延长至2024年8月15日。

二、影响景峰医药预重整和重整的关键指标

(一)面临被财务类强制退市风险

根据《深圳证券交易所股票上市规则(2024年修订)》,9.3.1上市公司出现下列情形之一的,本所对其股票交易实施退市风险警示:最近一个会计年度经审计的期末净资产为负值。最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告……

根据2023年年报显示,截至2023年底,景峰医药净资产约-1.54亿元;同时,大信会计师事务所(特殊普通合伙)对公司2023年度内部控制情况出具了否定意见的内部控制审计报告,公司股票被叠加实施其他风险警示。

公司因最近一个会计年度净资产为负值而被实施退市风险警示。如2024年度公司净资产仍为负值或财务报告和内控报告仍被出具非标意见,则将被强制退市。

(二)尚未触及交易类强制、规范类及重大违法类强制退市红线

笔者查阅景峰医药相关交易记录、信息披露,结合《深圳证券交易所股票上市规则(2024年修订)》等,景峰医药尚未触及交易类强制、规范类及重大违法类强制退市红线。

但在公司预重整/重整期间仍需保持对其他退市指标的关注,尤其是在持续亏损及前期濒临面值退的情况下。

三、其他影响预重整/重整中的重要因素

(一)营收乏力,持续经营能力存在重大不确定性

根据摩根证券《受托管理事务临时报告》,公司2023年末经审计净资产为负值;公司最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性;截至2023年12月31日,公司未分配利润-117,730.02万元,资产负债率114.49%。流动性发生困难,导致“16景峰01”债券逾期,以及缺乏必要的生产经营现金。

2023年度,公司生产经营主体重大变化,合并报表收入、利润主要来源的重要子公司大连德泽药业有限公司,经营期限届满于2023年11月经法院受理进入清算程序,致使主营业务萎缩。前述情况表明公司持续经营能力存在重大不确定性。

(二)2023年度财务报告非标审计意见和内控否定意见所涉事项未消除

2023年度公司被年审会计师出具了保留意见的审计报告和否定意见的内部控制审计报告,2023年度财务报告审计报告中形成保留意见所涉事项为:固定资产账面价值的准确性、预计负债计提的恰当性、持续经营重大不确定性;2023年度内控否定意见所涉事项为:财务报表的编制和列报、资金管理、投资管理。截至目前,2023年度财务报告保留意见和内控否定意见所涉事项暂未完全消除。

(三)主要股东存在博弈的可能,影响预重整/重整推进

公司公告预重整的同时披露了高管变动的消息,公司实控人叶湘武辞职,退出公司管理层,新增董监高分别所属石药系、常德国资、长城资产等。与此同时,自当日起公司股价由0.72元面临面值退的局面后“一路狂飙”,目前已经脱离了面值退的风险。

以上可谓是各方博弈的结果,同时为后续预重整/重整走向做铺垫。未来长城资产、常德国资及石药集团或会介入重整。但随着预重整/重整程序的推进,基于利益关系和环境的变化不排除产生新的博弈可能。

以上,又为公司的预重整/重整之路带来一定的不确定性。

四、景峰医药预重整/重整走向展望

(一)关于财务重整

上市公司的财务重整一般是指,公司将资本公积转增为股份,转增的股份不再向原股东分配。其中,一部分用于引入财务投资人,由财务投资人以一定的现金对价受让,所获资金用于补充现金流、偿债及支付破产费用等;一部分由债权人以一定的对价受让偿债,进行以股抵债。通过财务重整可以优化公司的财务结构,削减债务,降低资产负债率,满足股票上市规则中对上市公司净资产、净利润等财务指标的要求,并及时“摘帽”,走出退市红线。

财务重整或可短暂“保壳”,但无法从根本上解决公司经营问题,当业务增长受限,自身缺乏造血功能,即使顺利开展财务重整,也是昙花一现。

(二)公司财务重整难解困局

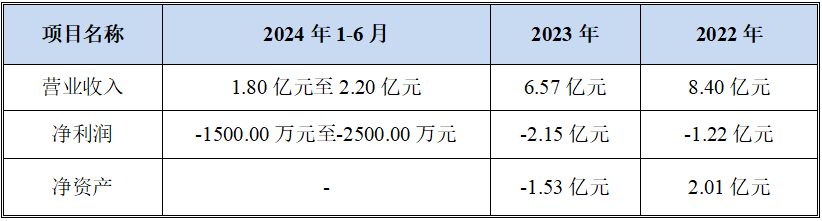

根据公司2023年年报及2024年上半年业绩预测,公司主要财务指标如下:

另,公司核心子公司/参股公司(49.00%)大连德泽药业有限公司(以下简称“大连公司”)因被强制清算,自2023年12月起不再纳入公司合并范围。

大连公司2023年度的主要财务指标如下:

作为对公司净利润影响达到10.00%及以上的参股公司,大连公司又在少数能够盈利的子公司/参股公司中利润贡献度居首位。随着大连公司的解散,公司在营收方面更是雪上加霜。

据此,公司并无扭亏为盈的趋势,且营业收入持续下降,又无新的业务增长点,持续经营能力面临重大挑战。此时,单纯通过财务重整豁免债务扭转净资产为负的局面,恐难以实现挽救的目的。

五、小结

景峰医药单纯通过财务重整或可实现“保壳”,但受限于公司业务增长乏力,缺乏持续经营能力,难以完全破解当下困局。如真正达到重整目的,实现公司重生,还需引入产业投资人并对非核心资产进行剥离,优化公司产业和资产结构。但产业重整难度及成本又具有一定的不可预见性,如国九条和证监会意见中明确对产业资产注入从严审核,以及是否构成重大资产重组,是否构成“借壳”等需要逐一分析论证。

结合公司基本情况及披露的相关信息,笔者认为,在公司股东及管理层相对意见统一的情况下,公司财务重整无法走出困局,通过“财务+产业”重整相结合,辅以剥离非核心资产的方式尚需进一步论证。

本文作者可以追加内容哦 !