债市波动,现在压力给到了信用债。

近期,信用债有了明显的回调,持仓里有信用债债基的小伙伴这几天的收蛋体验可能不太好。

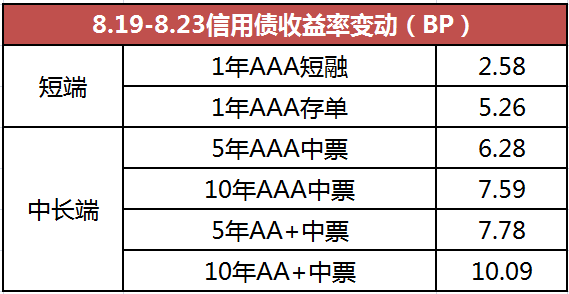

上周(8.19-8.23)国债收益率下行,而5年、 10年AA+中票收益率分别上行7.78bp、10.09bp。

(数据来源:Wind)

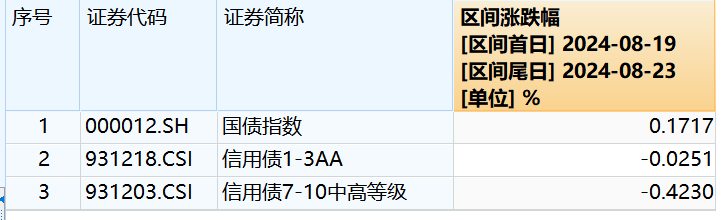

我们看指数涨跌幅更直观一些,上周国债指数涨0.17%,而1-3年、7-10年的信用债都有不同程度的下跌,而7-10年跌幅明显大于1-3年。

(以上数据来源:Wind,指数历史业绩不预示未来表现,不作为基金产品收益的承诺和保证)

近期信用债为何下跌,后市如何看?财多多今天一起跟各位收蛋人聊聊。

信用债调整,什么原因?

华泰证券分析,信用债表现相对较弱,主要有几个原因:

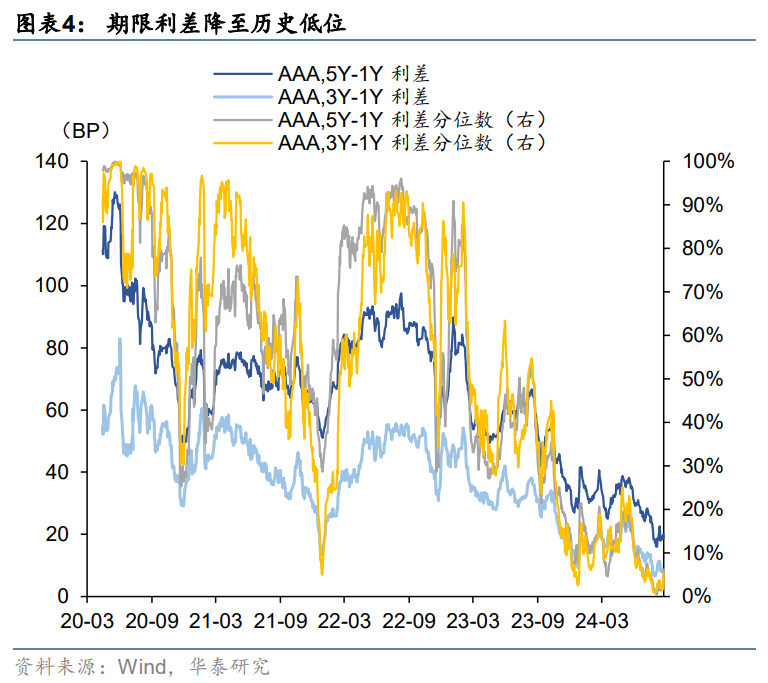

第一、信用债性价比低或是问题关键。前期资产荒逻辑下,信用债行情演化较为极致,信用债相关利差均已压缩至历史低位。

第二、资金面收敛是存单、信用债调整的触发剂之一。从资金面情绪指数来看,上周后半周指数明显高于50,显示全市场感受到的资金面略偏紧。资金价格来看,截至上周五DR001与DR007利率有所走高,较周一分别上行9bp与11bp。

第三、债市活跃度降低、“变薄”,导致些许抛压就有产生明显反应。上周债券市场再现“地量”成交。根据Wind数据,8月21日10年国债活跃券240011为例仅成交194 笔,其他债券成交活跃度也明显下降。(华泰证券《固定收益周报:债市品种分化中的风险与机会》)

对于第一点提到的“信用债利差”,财多多简单解释一下,它是因持有信用债比持有无风险的利率债承担更多风险,所要求的补偿。如果信用利差收窄,意味着信用债风险降低,收益补偿也会降低。而根据华泰证券,该值已降至历史低位。

(华泰证券《固定收益周报:债市品种分化中的风险与机会》)

债市的“几碗面”变了吗?

之前财多多提过看债市,要综合看“几碗面”,信用债也是如此。

从基本面看,华泰证券认为,基本面决定趋势,目前对债仍偏有利,当前政策层对基本面的判断趋于谨慎,高频数据也显示基本面较弱,短期消费、中期出口都有压力,政策力度有限,基本面可能继续沿着内生趋势运行。(《固定收益周报:债市品种分化中的风险与机会》)

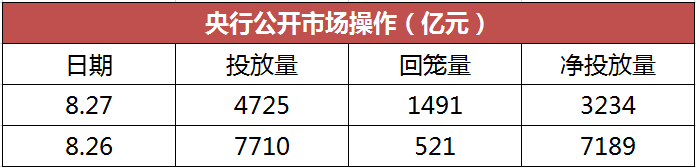

从资金面看,本周央行公开市场操作连续两天净投放,资金面偏松。信达证券认为,往后看,尽管短期降准降息政策落地的概率有限,但央行仍强调货币政策的整体立场是支持性的,增量政策举措也在谋划之中,年内货币政策放松的空间仍存。(《债市进入新的均衡点》)

(数据来源:Wind)

所以,从基本面、资金面等情况来看,投资者对信用债目前的调整不必过于担心。

其实财多多认为,咱应该客观看待债市调整。今年以来,债市持续火热,在这过程中也积累了一定风险。好在央行从4月份以来多次发声警示长端利率风险,也通过多种方式引导市场预期,弱化了收益率快速下行所可能造成的大风险。

总地来看,虽然债市有波动,但债券基金仍是值得投资者重点关注的品种。投资债基重在长期持有,债基投资中偶遇波动时,不妨以长期的视角来看待。

$东方臻裕债券C(OTCFUND|016319)$$东方臻宝纯债债券C(OTCFUND|006211)$$东方添益债券(OTCFUND|400030)$

本文作者可以追加内容哦 !