#【悬赏】2024中报来袭,谁的表现更胜一筹?#

最近天咨连续与大家分享了与财报、估值相关的内容,有很多朋友有疑问,我们是否有方法一次性找到哪些公司被低估呢?方法本身不难,比如,我们可以借助“问财”等网站,在里面搜索“ROE(ttm)/PB>7、roe(ttm)>20”,可以选出100家公司,去掉那种特别离谱的数据也剩下至少80家,接下来就需要去逐一验证ROE的稳定性、公司基本面的稳定性等等,工程量非常巨大。

所以估值本身不是一个好的筛选公司的工具,特别是在熊市中被低估的公司很多。此外一家公司被低估并不等于它有很高的投资价值,投资价值还需要未来成长性或持续高股息的加持。主流的价值投资流程应该是先通过基本面和财务分析锁定好行业里的好公司名单、再通过估值去找到好价格进行投资,好行业->好公司->好价格才是更合理的价值投资流程,那么具体如何运用该流程来具体分析一家公司是否有投资价值呢?

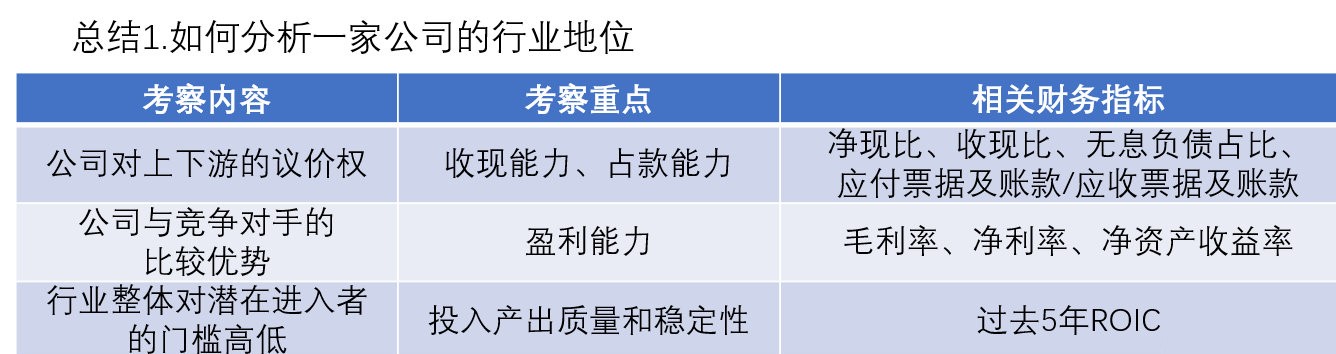

一、先分析这家公司在行业里的地位

首先我们在聊一家公司是必然无法脱离行业的影响,比如沃尔玛在超市中做得再好,也无法阻止电商对超市行业冲击导致的行业规模整体下滑。所以在分析一家公司时,第一步我们要将其放到行业的上下游产业链和行业竞争格局的大背景中去分析。在分析时重点解决三个问题:公司对上下游的议价权如何?与竞争对手的比较优势如何?以及行业整体对潜在进入者的门槛是高还是低?

1、公司对上下游的议价权

我们通常可以用下列4个财务指标来衡量溢价公司对上下游的议价权:净现比(经营活动现金流量净额/净利润)、收现比(销售商品、提供劳务收到的现金/营业收入)、无息负债占比及应付票据及账款/应收票据及账款。

1)净现比&收现比

这两个指标反映的是一家公司赚到的收入、利润有多少转换成了现金。对于议价权强的公司,往往会是先收到客户的钱再生产产品,因此往往现金多于营收和利润,净现比和收现比大于100%;反之议价权弱的公司往往会先打款给对方再提货,导致净现比、收现比多数时候小于1。

2)无息负债占比

无息负债主要是由预先收到的客户货款、应该付给其他公司但尚未支付的账款两项构成,因为这部分负债不需要支付利息,自然是多多益善,也只有议价权强的公司才有资格获得大量的无息负债,所以用无息负债/总负债的比例可以反映这家公司的议价权。

3)应付票据及账款/应收票据及账款

应付票据是无息负债,而应收票据则是提前把产品给别人但尚未收到钱的部分,显然对议价权高的公司而言,应该是应付票据多多益善、应收票据尽量要少,用应付票据及账款/应收票据及账款可以衡量公司的议价权。接下来我们看一个具体的案例:

案例1我们可以来看看锂电池行业里6家公司的议价能力,从净现比上看23年A1-A4四家公司的净现比均大于100%,而A5\A6两家公司净现比情况较差;收现比的部分仅公司A1能超过100%、A4接近100%,另外四家公司议价能力较弱;在无息负债占比和应付账款/应收账款方面公司A1和A5占比较大。

综合来看,这6家公司中显然A1的议价权最强,超出另外五家公司很多。除此之外,公司A5在占款方面表现不错,但净现比为负需要查看具体原因。

2、公司与竞争对手的比较优势

回答这个问题,我们可以从盈利能力角度来判断。既然是竞争对手,它们之间生产的产品是相似的,那有优势的公司大概率会取得更高的产品毛利率、净利率和ROE,因此用这三个指标就可以帮助我们看同行业里哪家公司比较优势更强:

我们继续以锂电池行业为例,可以看到上面6家公司中A1$宁德时代(SZ300750)$和A6的毛利率、净利率与另4家公司相比存在明显的优势,而公司A1的ROE值显著强于另5家公司。因此显然公司A1的产品竞争优势最强、A6次之。

3、行业整体对潜在进入者的门槛是高还是低?

最后一步我们需要分析行业的壁垒或者说护城河,壁垒越高、护城河越宽,该行业的龙头公司才能长期稳定获利。反之若壁垒较低,则当行业复苏时很可能招致大量公司同时进入,从而引发行业内卷、出现增收不增利的情况。那么该如何衡量呢?

个人推荐一个叫投入资本回报率(ROIC)的指标,该指标反映的是一家公司在生产经营活动中所有投入资本所赚取的收益率。只有当一个行业不好进入时,该收益率才会很高。如果一个行业里营收前几名的公司至少过去5年的ROIC值均在15%以上,说明该行业准入门槛高;反之若一个行业里营收前几名公司过去5年的ROIC频繁在8%以下,则说明该行业准入门槛较低。

以光伏行业为例,营收前6名的公司过去5年的ROIC值如上表,可以看到除营收最高的两家公司外,后面的公司中市场出现ROIC低于10%甚至低于5%的情形,说明该行业存在准入门槛不高的现象,相较之下公司B1、B2的护城河表现较好。

白酒行业的ROIC就是另一番景象了,营收前5的公司过去5年的ROIC均在15%以上,体现出了很强的行业壁垒和护城河特征。相较之下公司C1和C4的护城河优势最大、其次为公司C2和C5。$五粮液(SZ000858)$

$招商中证白酒指数(LOF)A(OTCFUND|161725)$

总结-如何分析一家公司的行业地位

二、再运用杜邦分析判断公司是靠什么赚钱的?

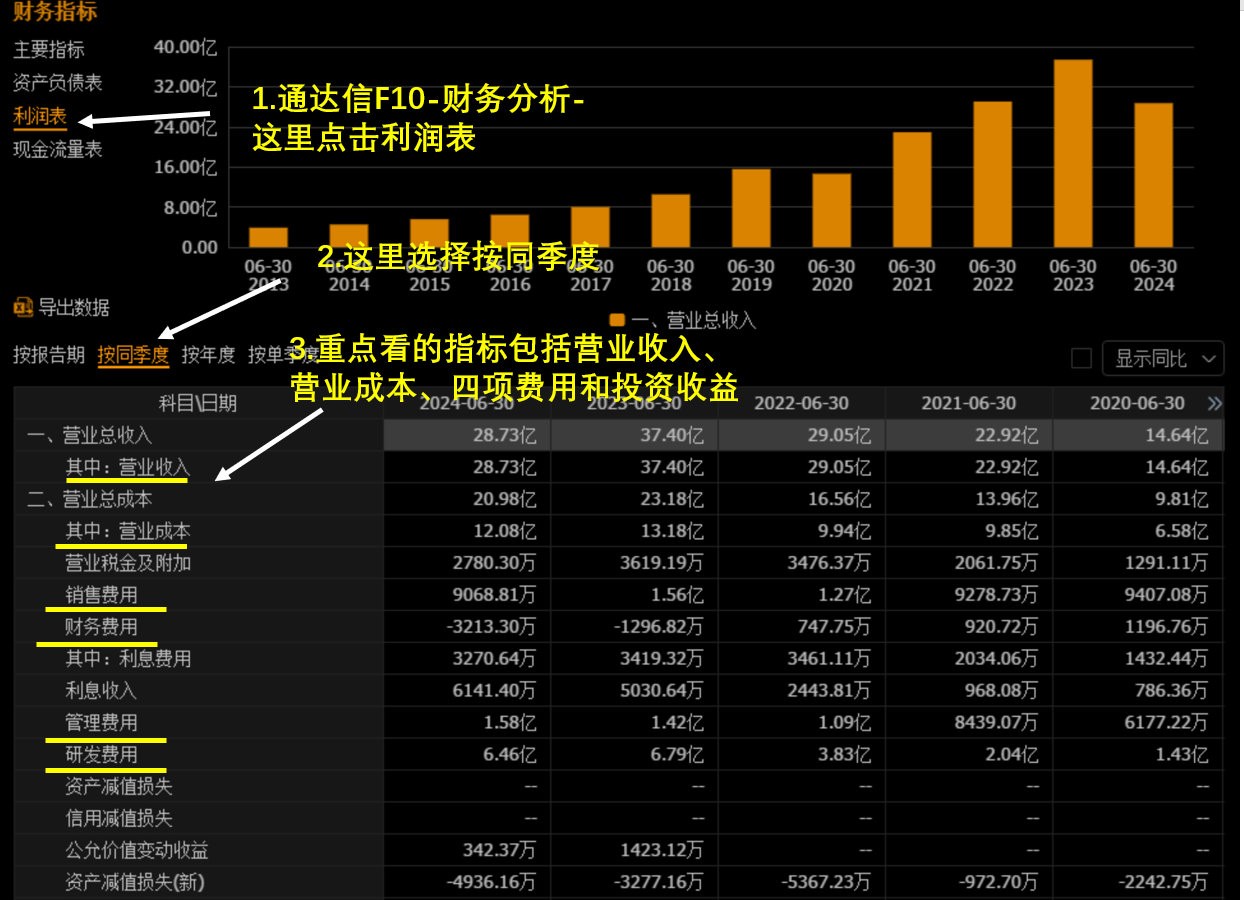

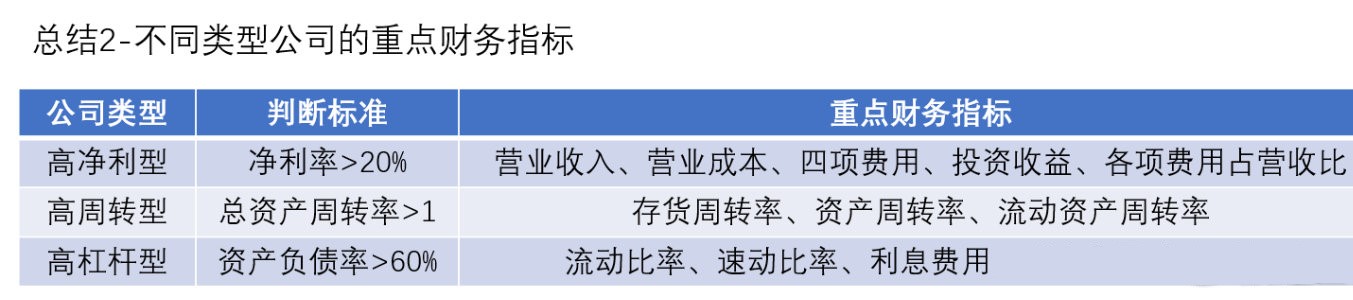

先进入通达信F10-财务分析,然后在右上方点击“杜邦分析”按钮,接下来在选择日期时选择年度也就是12-31日的数据,最后把杜邦分析中的第三行,也就是营业净利率、总资产周转率和资产负债率三项数字给记录下来。运用杜邦分析判断一家公司靠什么赚钱的标准为:当营业净利润率>20%时,为高净利型公司;当总资产周转率>1时,为高周转型公司;当资产负债率>60%时,为高杠杆型公司。

那么我们为何要区分溢价公司具体属于哪种类型呢?这是因为不同类型的公司,其赚钱的商业方式完全不同、因此财报的分析重点是完全不同的。高利润模式的行业、公司赚钱靠的是产品溢价,这需要投入大量的品牌宣传或是具备很高的科技含量,因此在研究时需重点对比公司与行业内其他公司的销售费用或研发费用数额大小及占营收比例的变动情况。

高周转模式的行业,要保持高周转率的同时取得盈利需要畅通广泛的销售渠道和精细的成本控制能力(因为它们的净利率普遍较低),同时也需要观察它们的运营能力情况。

高杠杆模式的行业则主要看它们的风险控制能力、融资成本高低等等,接下来我们看每种模式下的重点财务数据及财务指标有哪些。

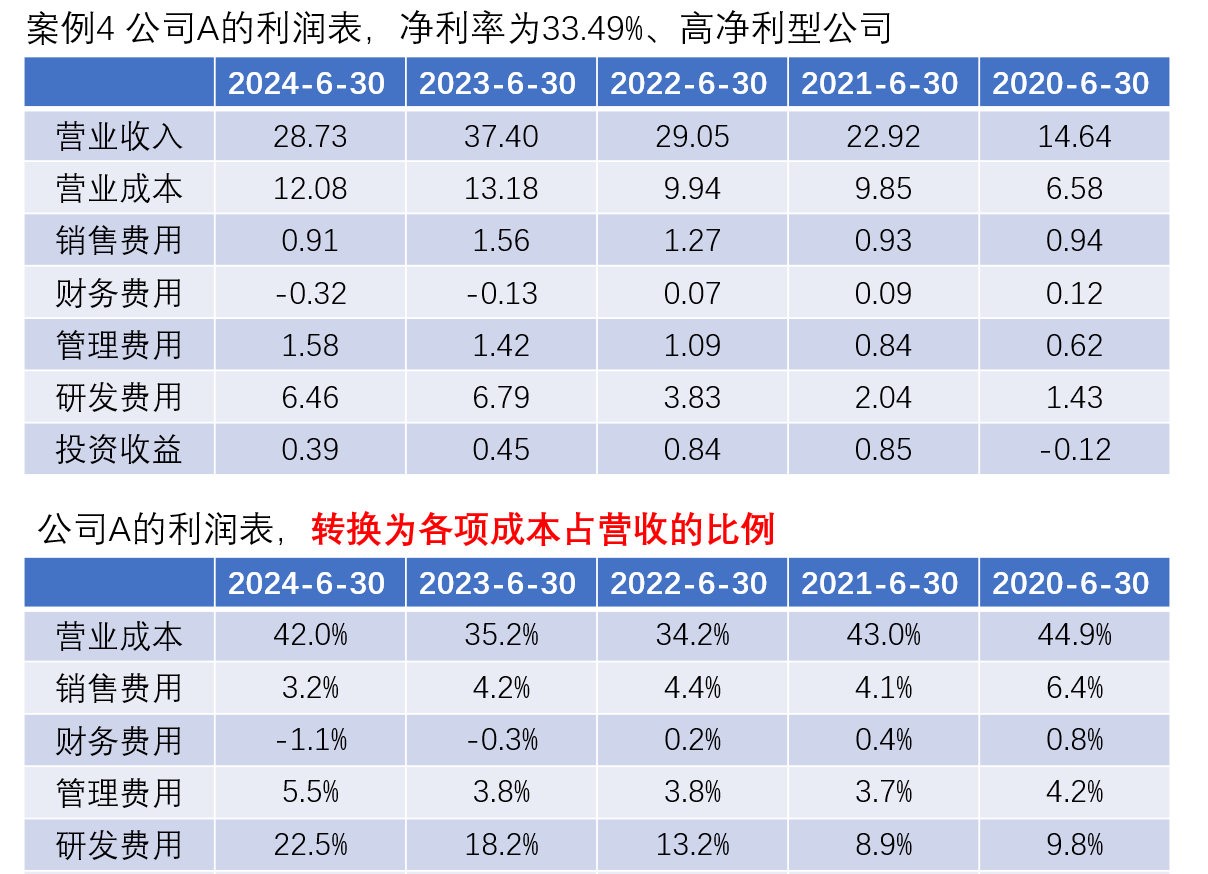

1、高净利型公司的重点财务指标

对于高净利型公司而言,分析时的关键在于高净利率的来源是什么、是否可以维持?从计算公式上看净利率=净利润/营业收入=(毛利润-销售费用-管理费用-财务费用-研发费用+投资收益-所得税)/营业收入≈毛利率-四项费用/营业收入+投资收益/营业收入。因此在分析一家公司的净利率及其变动时,我们的重点财务指标包括毛利率的变化、四项费用占营业收入的比例变化以及投资收益占营收比例的变化等。

以上图为例,进入通达信F10后,点击财务分析-在财务指标下方点击“利润表”,看利润表示选择“按同季度”,接下来我们重点看的指标包括营业收入、营业成本、四项费用和投资收益,后续将这些指标转换为占营业收入的百分比。

我们来看上面的案例4,一家高净利型公司的利润表构成,从数值上看公司的主要成本除了日常营业成本外就是研发费用这项了。转换成比例后我们看到公司的营业成本在22、23年时出现了比例的快速下降,但24年后又来到了之前的水平,营业成本的增加是否是原材料涨价所致?对公司影响多大?这是需要考虑的第一个问题。接下来是研发费用占营收的比例出现了大幅度的增长,主要是公司的营收下滑但研发投入没有相应降低所致,那么公司过去两年突然增长的研发费用投下了什么、该技术是否有转换为产品的升级或新产品的诞生也是重点考察事项。

2、高周转型公司的重点财务指标

对于高周转型公司,我们重点考察它的营运能力相关指标及其逐年变动情况,包括存货周转率、总资产周转率、流动资产周转率等。

在通达信F10-财务分析里的最上面一行,选择“综合分析”,进入上图所示的界面,选择“按同季度”看同季度数据,重点看的指标包括存货周转率、总资产周转率、流动资产周转率等。

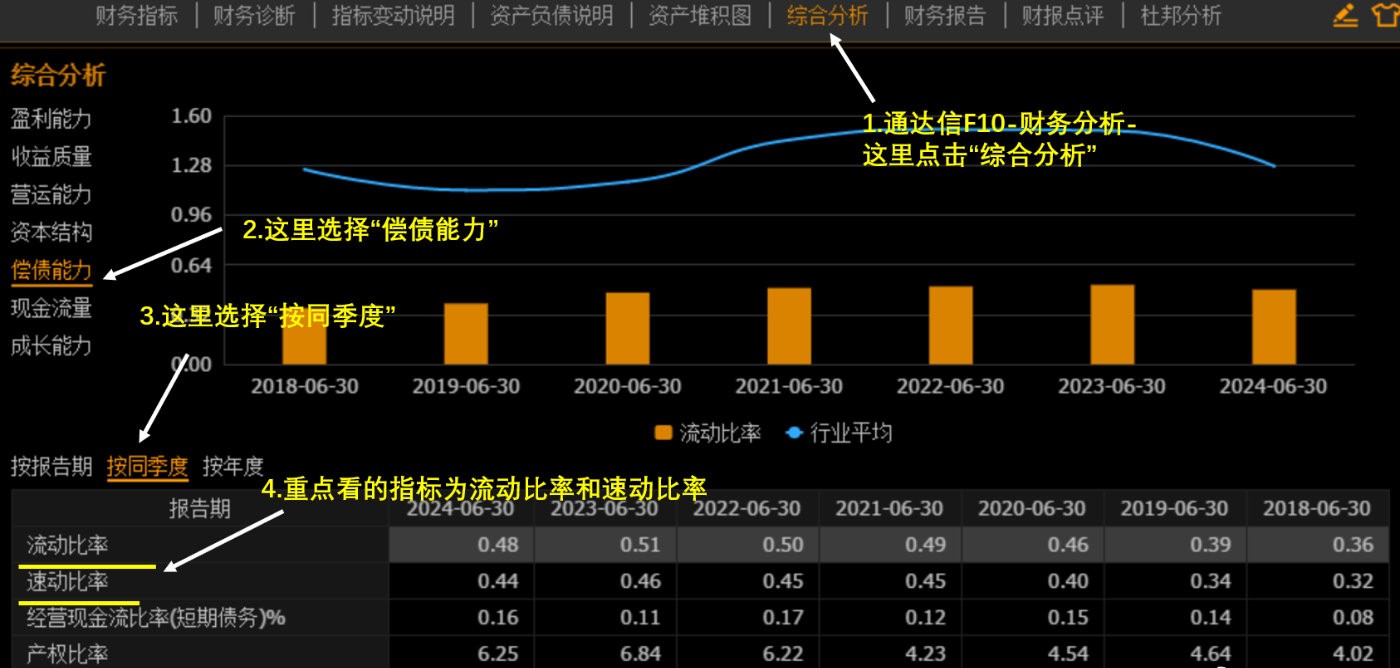

3、高杠杆型公司的重点财务指标

高杠杆型公司我们会重点关注公司的风险控制能力以及融资成本高低。

以上图为例,进入通达信F10后,点击财务分析-在财务指标下方点击“综合分析”,点击综合分析下面的“偿债能力”,并选择“按同季度”。接下来我们重点看的指标流动比率和速动比率两项。后续在计算融资成本时则主要用到公司的利息费用和负债的比值,重点是关注这些数值是否稳定。

总结2-不同类型的公司观察的财务重点

总结:判断一家公司是否有投资价值,标准流程是好行业、好公司和好价值,其中好行业除了行业本身具有不错的未来前景外,公司在行业里的地位和上下游的话语权同样重要。好公司需要先通过杜邦分析判断这家公司的类型,再针对性地重点研究相应的财务指标。看财务数据的过程本质上是先提出问题、再尝试解决问题的过程,看得越细致后续投资时的信心才会越强;最后再通过好行业和好公司的两关筛选后,可以用天咨为大家之前分享的方式找到一个公司被低估、也就是出现好价值的位置。以上就是价值投资筛选公司的标准范式,看起来可能会比较的复杂繁琐,但如果真正做完上述流程,会对所投资公司非常了解,未来的长期投资才会更有信心。

#投资干货##股市怎么看#

本文作者可以追加内容哦 !