华润集团,中国规模最大的“巨无霸”企业之一。

华润的业务覆盖了城建、能源、消费、健康等各大领域,集团总资产超过2.6万亿元。

单纯说到华润集团可能不太熟悉。但是雪花、怡宝、东阿阿胶、万象城、999却都不陌生,这些品牌背后都是华润,随便单拎出来一家,一年的营业收入就过百亿。

这也造就了华润超强的市场地位。2023年华润集团世界品牌排名第62,仅次于腾讯和华为。

除了在大消费,华润集团在半导体领域也有布局。

其旗下华润微,是我国功率半导体IDM龙头,2022年营收也超过了100亿元,销售体量远高于兆易创新、雅克科技、中微公司、海光信息等头部企业。

并且,华润近期又有了新动作--收购长电科技。

8月22日,华润通过旗下磐石润企花费117亿成功收购我国封测全球第一的长电科技22.54%的股权,成为第一大股东,收购之后,华润微和长电科技,芯片“双雄”同归一主。

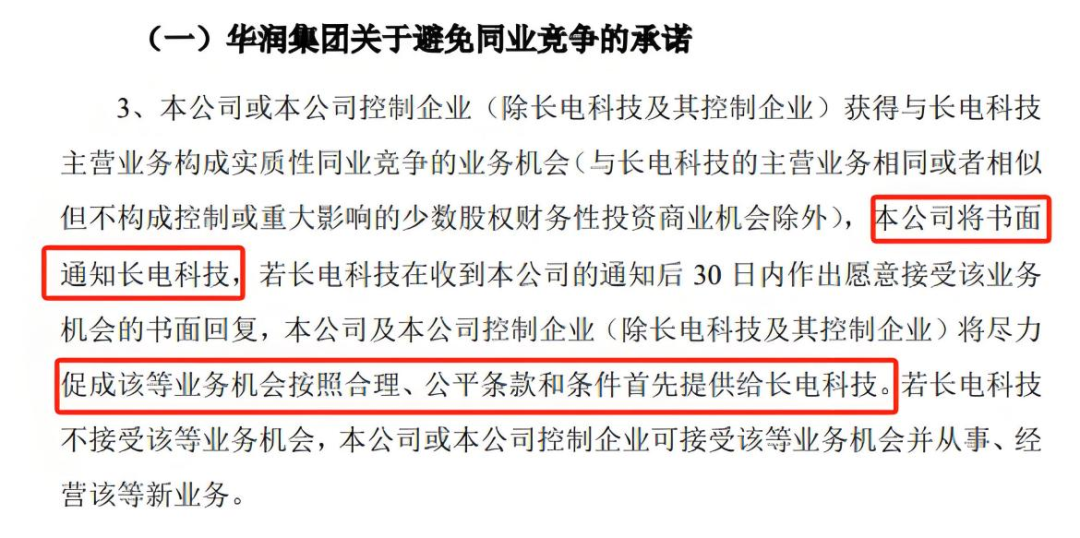

并且,关于同业竞争问题,华润集团也有明确表示业务将优先交给长电。

未来华润微很有可能剥离封测代工业务,卖给长电科技,从而直接切断同业竞争的可能,又能为长电科技注入新动力。

两家如果能在产能、客户、管理等多方面协同运营,不仅有望取得“1+1>2”的效果,还可以带动整个半导体封测行业水平的提升。

此外,长电科技还有更“专业”的靠山。

大基金一直是我们半导体行业的风向标。长电科技原本的第一大股东是大基金,第二股东是中芯国际。

华润接入后,大基金成为第二大股东,中芯国际退出。华润和大基金强强联手,将给长电科技带来更大的确定性。

长电科技能够被两大资本选中,也离不开公司强劲的实力和护城河。

01 技术全球领先,市占率第一

封测处在IC产业链的中游,主要起芯片保护、连接作用,对整个集成电路至关重要。

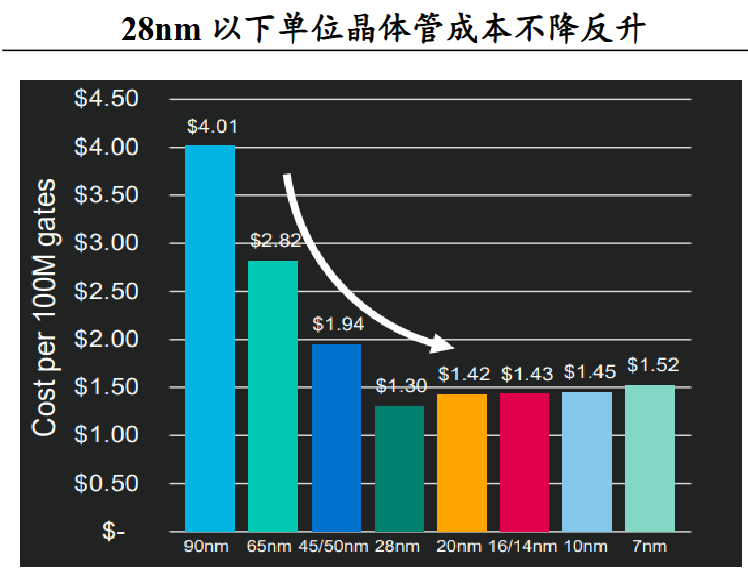

随着硅芯片将达到物理极限(摩尔定律),缩小晶体管实现芯片性能提升的成本越来越高。

就连台积电只能做到每隔3年让AMD的CPU内核晶体管密度翻倍,能效要每隔3.6年才能实现翻倍,远远不及市场需求。

所以单纯减小晶体管的体积的路行不通,又开始想办法来改变晶体管的排列方式。像“搭积木”一样充分利用的空间,也就到了我们所说的先进封装。

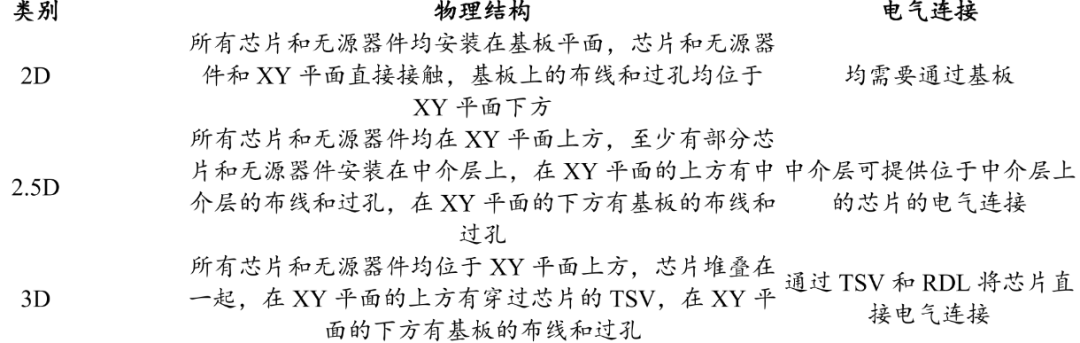

以Chiplet(芯粒)为核心的2.5D/3D先进封装,成为了集成电路发展的关键路径和突破口。

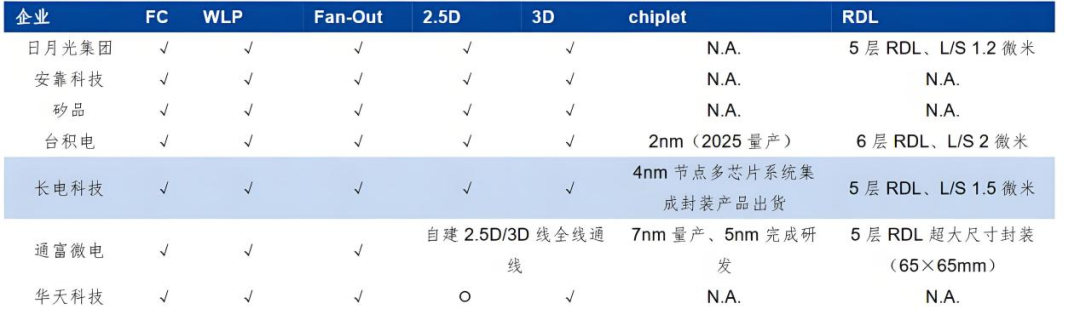

长电科技在大颗fcBGA封装测试技术上有十多年经验,在WLP、2.5D/3D、系统级(SiP)先进封装技术方面均有布局。仅今年上半年长电研发投入就达8.2亿元,同比增长22.4%。

近期公司推出的XDFOI Chiplet高密度多维异构集成系列,面向全球高性能、高算力市场,未来成长空间极大。

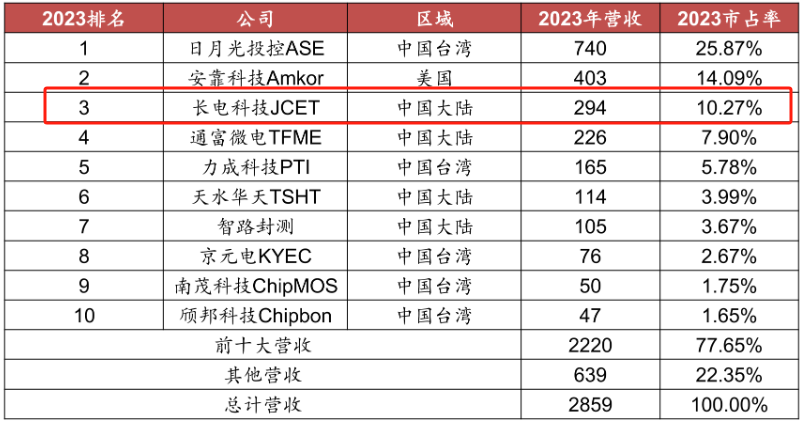

长电科技是我国排名第一,全球排名第三的半导体封测巨头,2023年全球市占率达到10.27%,仅次于台湾的日月光和美国的安靠科技。

02 净利润3年暴增36倍

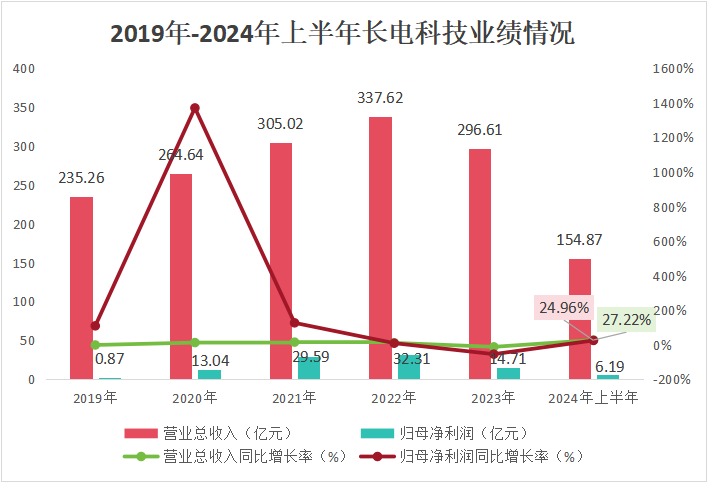

2019年长电科技净利润仅为0.89亿元,2022年达到了32.31亿元,3年暴增36倍。2023年受到下游市场影响,再加上全球半导体正处在去库存的关键时期,长电科技业绩出现下滑。

但是进入2024年,长电科技凭借超高的市场地位以及在手订单,上半年实现营收154.87亿元,同比增加27.22%,净利润6.19亿元,同比提高24.96%。

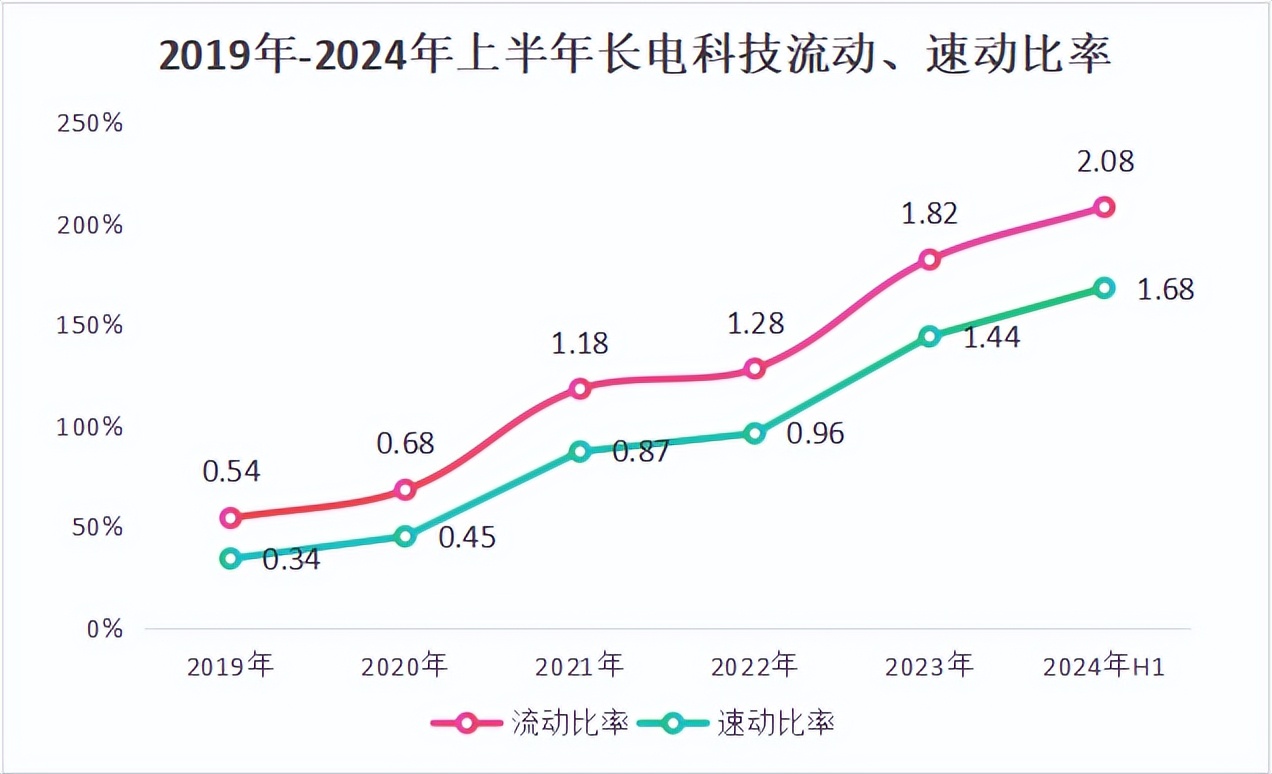

并且,长电科技的短期偿债的能力还大幅提高。

流动比率和速动比率是我们衡量一个企业短期偿债能力的重要指标。

2019年以来,长电科技的流动比率和速动比率明显加快,2024年上半年达到了2.08和1.68,短期偿债能力显著提升。

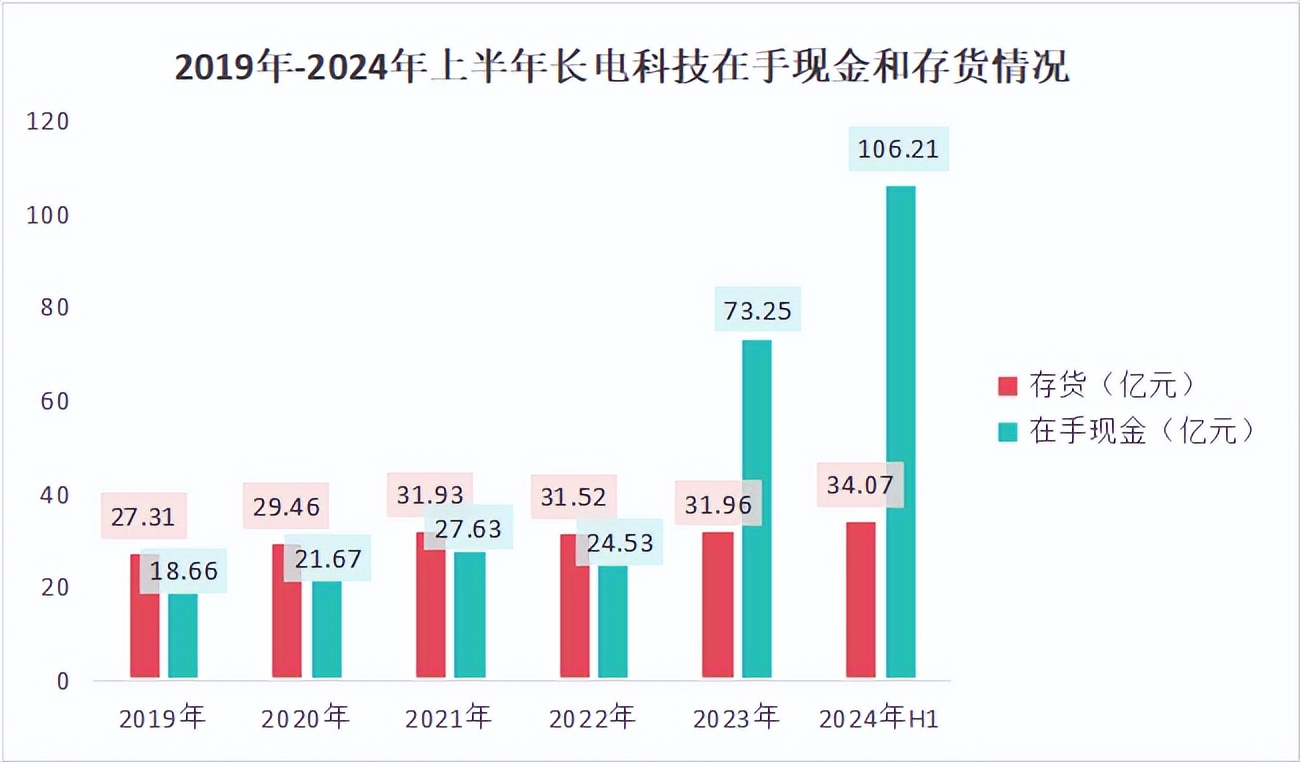

影响这两个指标的原因一个是可能由于存货积压,另一个是企业在手现金充裕。

2019年以来,长电科技存货基本保持不变,仅在2024年上半年由于下游需求增长,企业稼动率提升,库存稍有增加,达到34亿元。

长电科技短期偿债能力提升的主要原因还在于公司在手现金充沛。

一方面是由于公司营收增长,收到客户货款增加,另一方面是收到长电汽车电子股东方注资。

长电科技主营业务不断赚钱,又获得不断的投资,拥有发展的绝对实力。

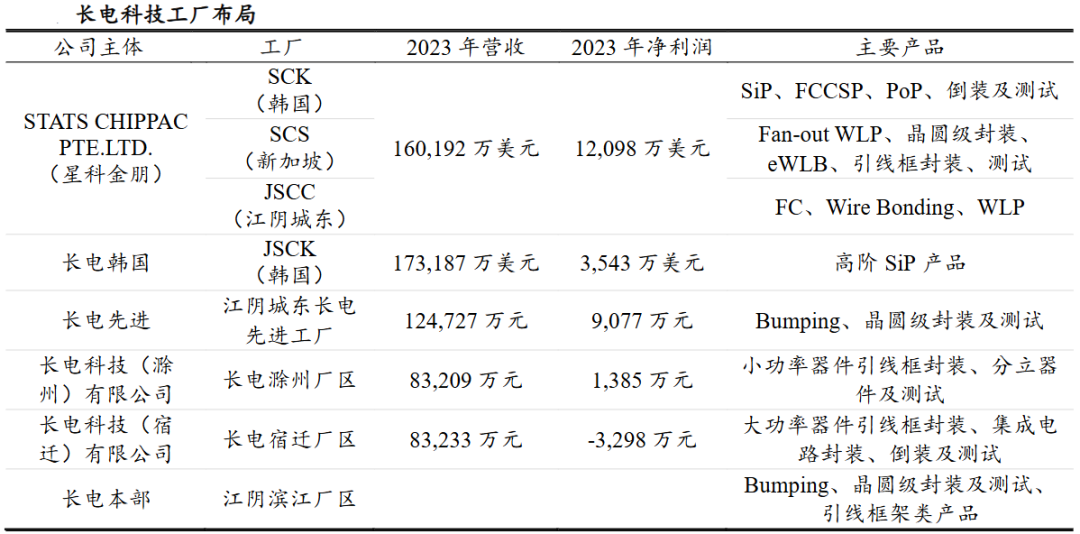

03 并购整合,六大工厂打通全产业链

其实在华润集团收购长电股份前几天,长电科技正在进行另一场交易。

不过,这一次长电科技的角色是收购方了。

芯粒为代表的先进封装将成为主流模式,而存储器件是Chiplet不可或缺的部件。

西部数据是全球前五的存储原厂,长电科技出资6.24亿美元,收购了西部数据所持的晟碟半导体80%的股权。

此次收购将有望给长电带来超30亿元的收入和4亿元的利润,有助于进一步巩固在存储器封测领域的优势。

其实此前,长电科技切入封测,就是通过2015年收购了全球第四大封装厂星科金朋。

之后,长电科技迅速展开全球布局,目前在韩国、新加坡等地均有工厂。

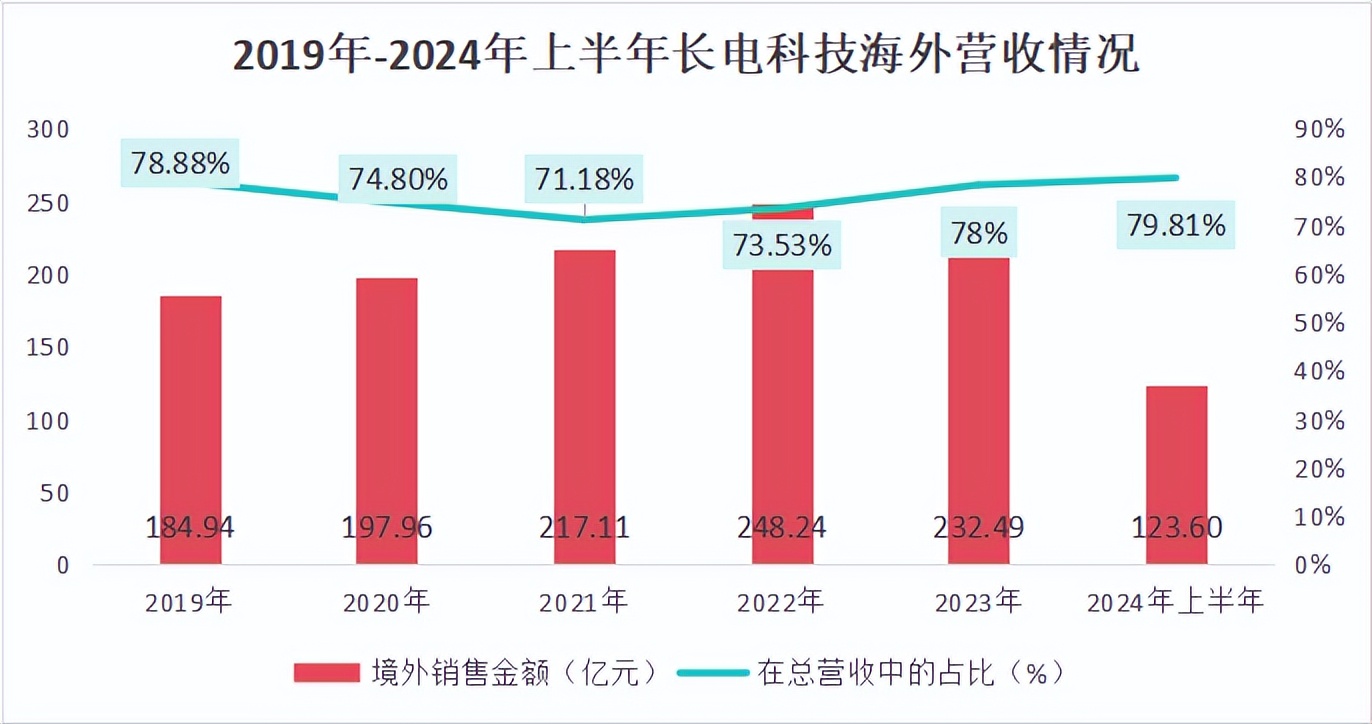

也正因为长电科技的主要工厂均在国外,主要面向的是高通、博通、展讯、 SanDisk、Marvell等海外大客户,2019年以来,公司海外营收占比在75%左右,并且占比还在不断提升。

04 行业复苏,300亿美元增量空间

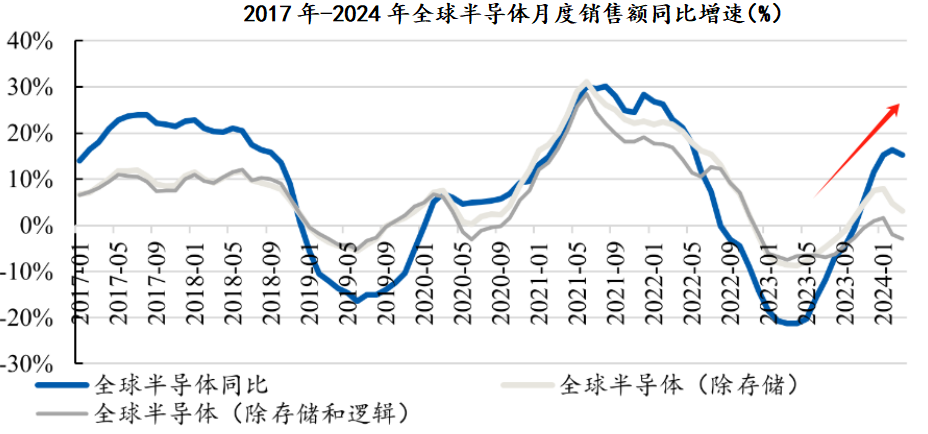

经历了2023年全面降产能、去库存,半导体行业进入了全面复苏阶段。2024年全球半导体月度销售额同比增速达到近20%,反转态势十分明显。

半导体封装领域,中国企业是绝对的领导者。长电科技,就是这其中的领头羊。

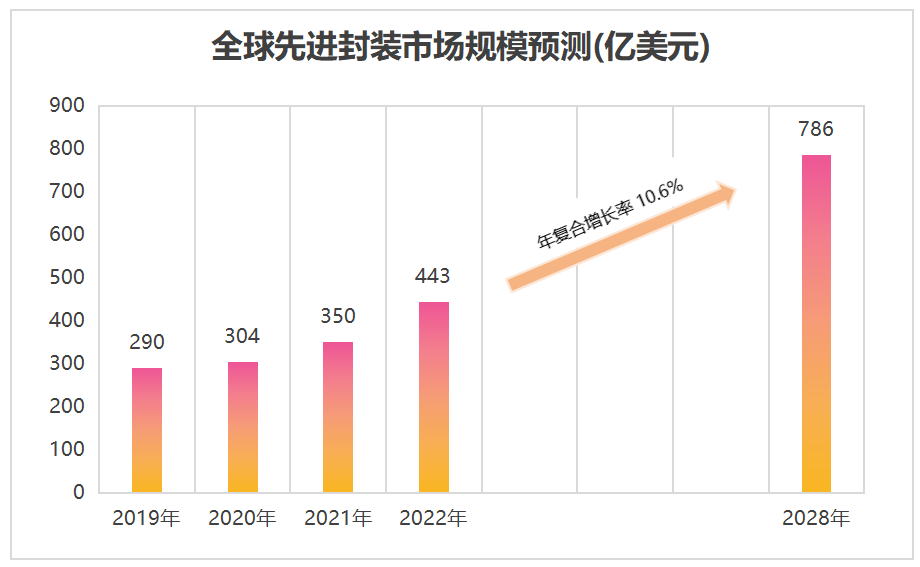

预计到2028年,全球先进封装市场规模将达到786亿美元,2022年-2028年年复增长率达到10.06%。

长电科技是半导体先进封装的龙头,随着短期行业复苏、长期空间增长,将持续受益。

05 最后,总结一下

长电科技此次归入华润集团,将有望充分享受并购带来的红利,能够拥有充足的资金支持和更多的客户群体。

并且,长电科技自身就拥有强劲的实力和护城河,华润入主后,长电科技将会迈入新的台阶。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !