又是缩量大跌的一天,

4100只个股跌,1053只个股涨,涨跌幅中位数-1.48%。

两市成交量相较昨天缩量150亿,依旧半死不活的吊在5000亿附近。

内资主力大卖210亿,再次回到之前熟悉的节奏。

GJD盘中抬了一手中证500和中证1000,

但市场信心早已坍塌,根本顶不住空军砸盘

之前的强势板块银行今天继续涨,

六大行盘中再创历史新高,总市值已经高达8.79万亿,超越了创业板指的8.68万亿。

之前是转融通不死、量化不死,A股就起不来!

现在是四大行不死、债市不死,A股就起不来!

也不知道后面又会进化出什么版本。

昨晚拼多多业绩炸裂出炉,

二季度营收970亿,同比+86%;净利润349亿元,同比+139%。

只看业绩增速,吊打一众互联网巨头。

但当晚拼多多股价暴跌28.5%,创下上市以来最大单日跌幅。

这市场反映,说是惊天巨雷也不为过。

暴跌的原因主要有二:

(1)业绩增长可能到了天花板,迎来转折点

虽然净利润超预期,但营收低于预期的999亿,

其中代表国内电商的广告收入增速、以及代表多多买菜和海外TEMU的交易佣金收入增速,相比之前都大幅下降。

随着市场渗透率来到高位,竞争日益加剧。后面拼多多的业绩增速可能不会像之前那样炸裂了。

(2)公司管理层放狠话,不回馈股东,也不停止内卷

拼多多董事长陈磊直言未来业绩增长放缓是不可避免的。

并表示拼多多海外业务面临不确定性,还处于投入阶段,后面会继续卷。

更是,管理层直言未来几年都不会回购或者分红。

所以,拼多多股价直接炸了。

很多朋友问道人,

如何看待拼多多管理层的这波骚操作?

有一说一,

赚了钱,不分红和回购的确很。

这就好比你老公/老婆工资越来越高,但却不给你和孩子花。

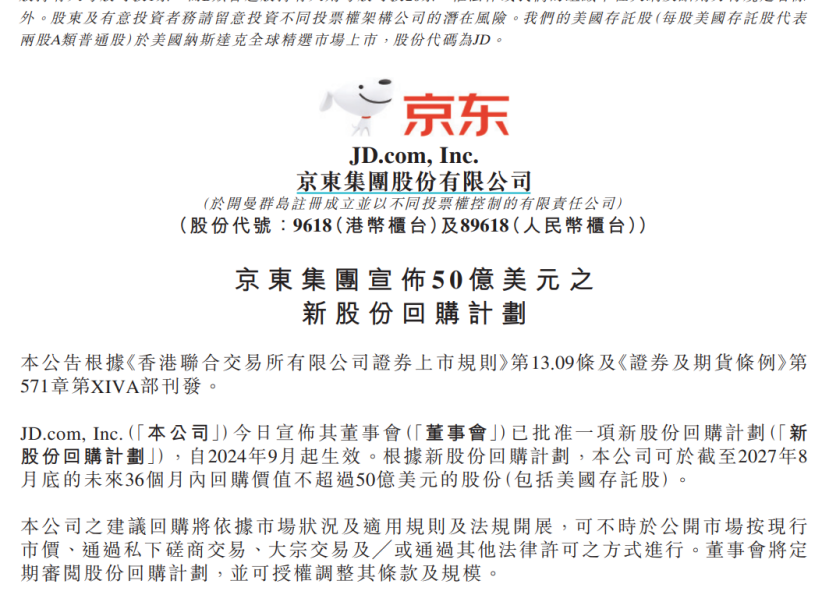

说来也是巧,刚写到这里,就弹出新闻窗口:

京东宣布未来三年回购不超过50亿美元。

就在上周,京东第二大股东沃尔玛宣布清仓京东,减持总额高达37.4亿美元。

京东这一波,完全是硬刚外资减持,维护股东权益。

消息一出,京东美股盘前股价暴涨4.5%。

这对待股东的态度,高下立判。

不过在预期管理这块,拼多多的确值得国内很多公司和机构学习。

投资中除了基本面和核心逻辑,最重要的就是预期管理。

(PS:预期本质上是基于基本面和核心逻辑对未来内在价值的判断)

国内大多数公司和机构,不管发生什么事,不管周期是向上还是向下,永远在看多,永远都把预期打满,而且什么涨的好久唱多什么。

直到问题彻底暴露,泡沫破裂,投资者血本无归的那天,才会沉寂一段时间。

这种做法,说好听点是有信心,说难听点就是为了卖而唱多,根本不是在搞投资。

20年的医药、21年初的白酒、21年底的新能源……无一不是如此。

市场涨到高位,券商机构、基金经理纷纷看多,把预期打到天上。

投资者听了这群人的话,信心满满的重仓进去,幻想着业绩继续爆炸,收益一年翻翻。

然后直接被活埋。

小到公司、行业业绩。

大到国家、世界经济周期,莫不是如此。

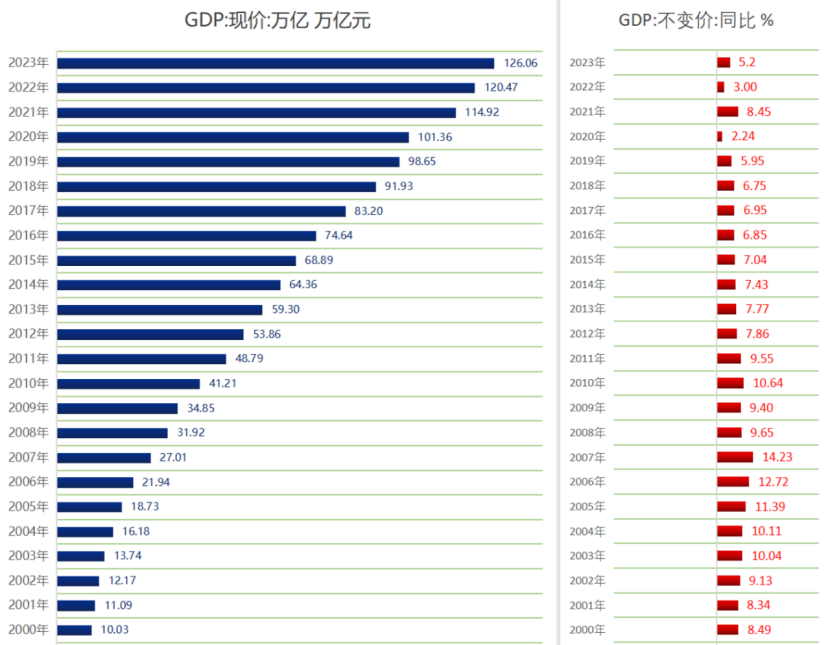

过去我们在地产经济这套体系下,依靠高投资、高杠杆连续十多年保持7%以上的GDP增速。

短短23年,GDP从10万亿暴增到126万亿,翻了12.6倍!

创造了人类史上最伟大的经济奇迹,甚至没有之一。

这给跟多人带来了一种错误预期——我们的高增速会一直持续下去。

但是冷静下来理性思考:

这种变态的高增速,真的能一直维持下去吗?

除非我们真的是科技碾压全世界,推动社会生产力不断飞跃。或者天天侵略别的国家,挂搜别人的财富和资源。

否则不论从常识还是经济发展规律来看,这都是不可能的。

想明白这些,就不会抱有那么多不切实际的预期和幻想,也就不会一跌就急着满仓抄底,为国接盘。

顺着这个问题继续往下推,

高增速背后的副作用是什么?需要付出什么代价?我们又该如何应对?

这些问题,都值得我们反复思考,反复多角度推演验证。

把客观情况想清楚,放低预期,调整好心态

把最坏的情况考虑到,做足应对措施。

这才是一个合格投资者应该做的事。

今天的开场白有点长,但很干。

在当下这种舆论环境下,这些话恐怕也只有道人会和大家讲了。

01

史诗级转折点!

上周五,在全球央行年会上,美联储主席鲍威尔明确表示:

“现在是调整政策的时候了!”

翻译成人话:

是时候开启降息周期了。

这是美联储首次想全世界公开宣告降息。

此话一出,老美9月降息,基本上是板上钉钉了。

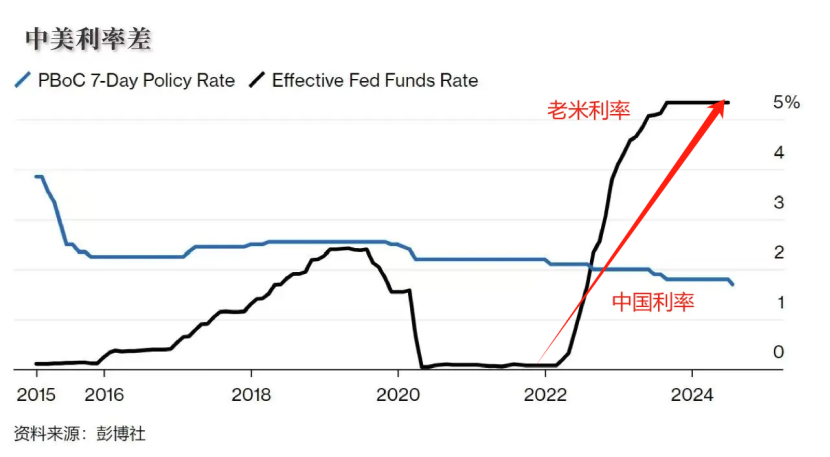

随着降息周期开启,美债牛市可能会加速进入高潮。

美债的上涨逻辑非常清晰:

(1)老美降息,美债价格会涨

美联储每降息1%,5年美债价格大概能涨5%,十年美债价格大概能涨10%。

过去几年这波加息,老美一口气把基准利率加到5.25%—5.5%,创下近20年来最高纪录。

后面随着降息周期开启,大概率要降到正常区间,也就是2—3%左右,降息幅度可能高达2—3%。

(2)美债本身有3.5%—4%的票面利率

这个票面利率,要远高于国内债券和存款2.5%以内的利率。

也就是说即便发生超级黑天鹅,老美突然宣布9月不加息再往后托一段时间。

我们依然能享受3.5%—4%的票息利率。

(3)老美经济数据走弱会推动资金流入债市

这几个月,老美的非农就业、CPI、PMI等各种经济数据持续走弱。

在上周,又大幅下调了之前一年的非农就业数据,81.8万的下修幅度创下近15年的最大记录

种种迹象都表明,在长期超高息环境下,老美的经济已经挺不住了,开始出现疲态。

而经济走弱会导致市场风险偏好降低,卖出股票,转而买入债券,进一步推动美债走牛。

我们的金道人美债组合,自从6月28日发车以来,短短两个月,已经涨了2.12%。

早早重仓跟车的朋友,已经吃到第一口肉。

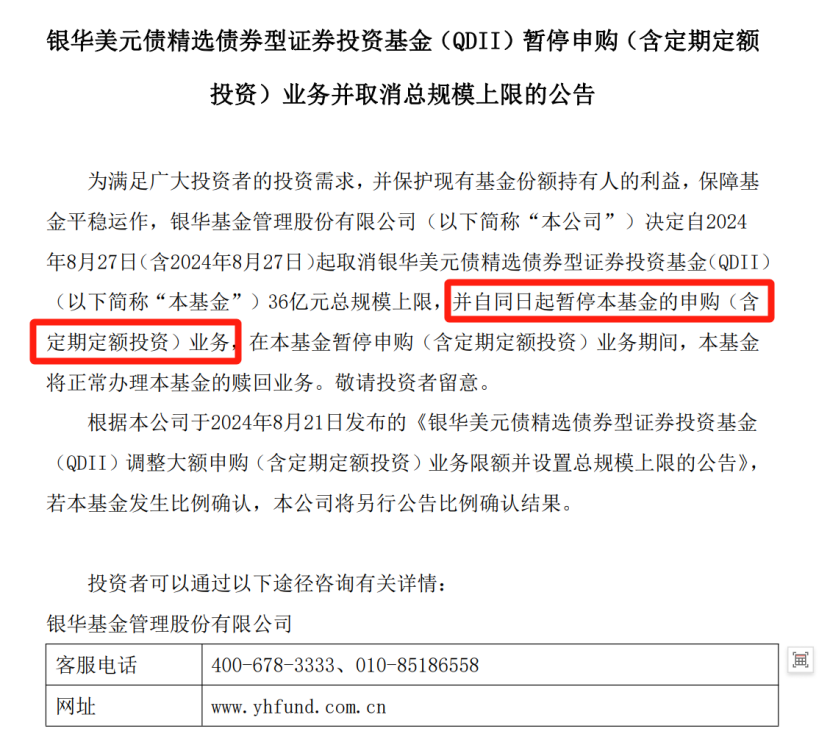

当下美债最大的问题就是限购,

就在刚刚,我们组合里的一只基金——银华美元债精选债券突然宣布暂停申购。

之前单日限额还是1万,现在直接一分钱都不能买了。

这只基金限购后,金道人美债组合单日限额从明天起,从之前的7.5万暴跌到7692元。

跟车的朋友,注意后面别买超了。

道人今天也在紧急调仓,不出意外下周就会调仓完毕,组合单日限额能恢复到7万左右。

限额提升后,道人会第一时间发文分享。

02

又一款优质储蓄险紧急下架了!

继上周二全市场最好的增额寿——鑫玺越猝死型突发下架后,

昨晚,另一款顶尖增额寿——岁享今生也紧急下架。

这块增额寿的长期复利能做到2.94%,仅次于鑫玺越。

接下来随着9月1日“行刑日期”越来越近。

会有越来越多的优质储蓄险提前卖完,提前紧急下架。

这次储蓄险的降息和下架,和以往大有不同。

一方面监管这次的态度非常坚决,铁了心要降保险利率。

官方文件中一个关键点:

要建立“预定利率与市场利率挂钩及动态调整机制”。

也就是说,以后只要市场利率降,保险利率就会立马跟着降。

不会再像以前那样,市场利率都降一年半载了,保险利率才开始降。

另一方面保险公司为了做好风控,给的额度也不多,很多高收益的热门产品都会提前卖完,突发下架。

比如最近突发下架的鑫玺越、岁享今生等。

可能今天还有,明天就突发下架了。

最新通知,

道人之前提到的一款优质增额寿——福有余将会在8月30日紧急下架。

有需求的朋友,要抓紧时间了。

想要了解储蓄险或咨询购买的朋友,可以跳转这篇文章《降息降疯了!》

很多人可能会想:

不就是降了0.5%的利率吗,能有多大损失?

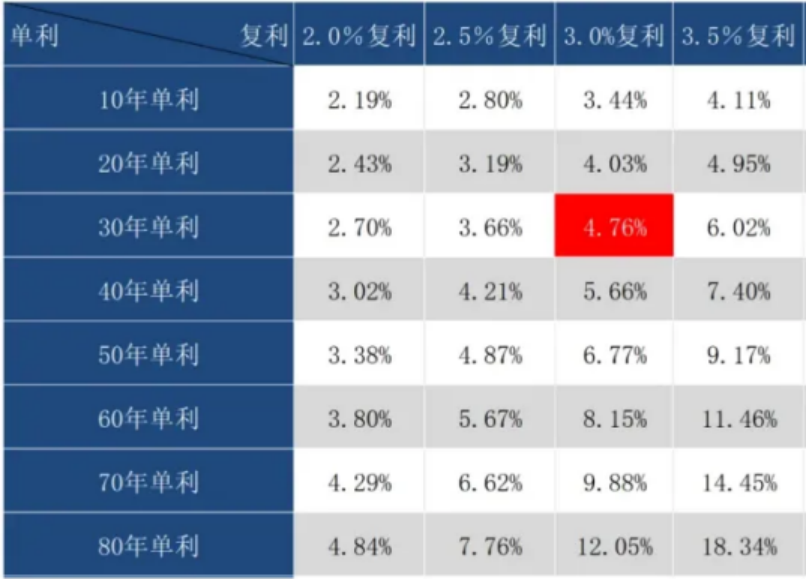

千万别小看这0.5%的差距!

因为是复利,长期来看收益差距会非常大,而且会越来越大。

同样是100万本金,如果你买的是2.5%储蓄险,而不是3.0%的,

持有30年,少赚33万!

持有50年,少赚94万!

持有70年,少赚229万!

在复利+时间的威力下,

别说是0.5%,即便是0.1%的差距,拉长来看少拿的钱也会变成天文数字。

昨天的文章发完后,有朋友留言:

“太长了,估计没几个人看。”

这个物欲横流满是套路的年代,到处是不负责任的怂恿,以及毫无逻辑但充满煽动性的言论。

太多的别有用心的,最害怕的就是你独立思考,理性判断。

借用一个基金公司朋友的话:

“不会独立思考,没有脑子,只会凭贪婪和恐惧行事的散户,才是最优质的客户。”

对于这话,道人不敢苟同,

不论是投资、资产配置,道人核心理念都是把事情的核心逻辑、来龙去脉讲清楚。

500字讲不清楚就1000字,1000字不行就5000字……

也只有这样,认真读过的朋友,才会有独立思考,理性抉择的过程。

而不是仅凭一时冲动或恐惧,做出不理性的选择,后面拍着大腿后悔。

这是道人的底限,希望大家能够理解。

最后的最后,分享一下今作:

(1)发车美债组合——金道人美债组合

总共300份资金,这次发车买入5份,累计买入190份。

$易方达蓝筹精选混合(OTCFUND|005827)$ $中欧医疗健康混合A(OTCFUND|003095)$

本文作者可以追加内容哦 !