要做难而正确的事。此话,说易,行难。

然而通过$金科服务(HK|09666)$2024年中期业绩表现,物股通看到,管理层通过两年坚定的战略执行,在风高浪急的发展环境下,不惧外界干扰,顺利把金科服务推上了独立、高质量发展的正轨。

01#

实现有质量的发展

“这两年我们坚持有质量的发展,管理导向坚持高质效,因我们在发展上坚持优质项目获取,提高了项目的准入门槛。同时,对受地产影响的低质效项目坚持退出。这样的做法阶段性影响了规模的增长,但优质项目的数量和质量均得到了不断提升”。管理层在业绩说明会上如是坦言。

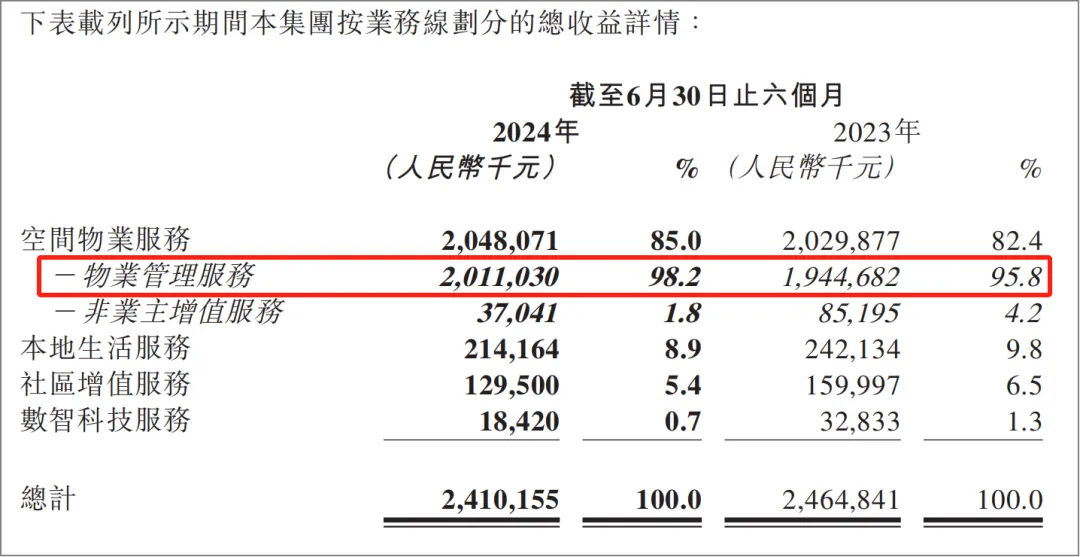

根据金科服务中期业绩显示,2024年上半年实现总收入24.10亿元,其中来自空间物业服务、本地生活服务、社区增值服务及数智科技服务的收入分别占总收入约85.0%、8.9%、5.4%及0.7%。

占大头的空间物业服务,产生的收入约为20.48亿元,较2023年同期的约20.30亿元增长约0.9%。其中,核心主业物业管理服务产生的收入约为20.11亿元,较2023年同期的约19.45亿元增长约3.4%,底盘扎实而且稳健。

值得注意的是,非业主增值服务收入占总收入的比重约1.54%,较去年同期减少约2个百分点,受地产调整周期的影响几乎可以忽略不计。

截至2024年6月30日,金科服务已完成30个省市,174个城市的全国化战略布局,管理共918个住宅项目及361个非住宅项目,服务业主基数持续提升。

在管面积共计约2.48亿平方米,其中独立第三方占比约51.3%,公司市场化、独立化发展能力已得到验证。

此外,2024年核心财务目标是实现可循环归母净利润4.5亿元,较去年同期的4.19亿元增长7%,上半年金科服务实现可循环归母净利润2.1亿元,目标达成率47%。

02#

坚定战略执行

2024年上半年,整个经济仍然存在不确定性,行业全面进入了存量时代,金科服务管理层在行业竞争、企业竞争力和企业生态上做了详细的研判,坚持优势区域与核心城市深耕,坚持密度+浓度战略,坚持服务质效提升。具体表现为:

1)严把项目准入关,坚持在优势区域和核心城市拿项目,坚持客户向上,为优质的客户提供优质服务。上半年,住宅直拓项目90%以上全部是在重点核心区域和城市。上半年,政企服务的客户回款率接近100%,这就是对战略定力坚持的最好回报。

2)夯实经营胜率,2024年新获取项目经营获利比率超过90%,比2023年新获取项目的经营获利比率显著提高。

3)提高发展效率,2024年新获取项目平均年饱和收入较2023年大幅提升了约60%,其中,新签约住宅项目年饱和收入超1.2亿元,单项目平均年饱和收入和单方年饱和收入,较2023年相比显著提升超30%。

期内继续退场低质效、低收缴率、负贡献的项目,期内撤场在管面积约2990万平方米,其中主要包含回款无法保障的项目和主动解除委托管理而退出的项目,有效避免项目持续负贡献而不利于长远发展。

此外,金科服务在西南和长江流域核心区域的在管面积占比仍在提升。其中西南区域占比53.1%,提升1.5个百分点,管理密度持续增大。

管理密度会带来成本集约和资源整合的正向帮助,上半年公司核心业务毛利率为17.8%,较去年全年提升1.5个百分点。

03#

善待全体员工

只有满意的员工,才有满意的客户。

面对内外部环境变化,金科服务再次进行组织架构升级,以提升管理效率,释放组织红利,降低行政开支。公司将SLCT四大事业群调整为以住宅S、政企E事业群为核心主体的两大经营单元,撤销或调整原来与地房产相关的部分事业部,加强的核心业务配套专业公司的能力,进一步地减少冗余、提升了管理效率。

相比于头部企业频频通过减员增效维持报表业绩,金科服务虽然进了组织架构调整,但却没有在减员和降本增效上花心思。

据业绩报告披露,截至2024年6月30日,公司有约12377名雇员员(2023年6月30日为12661名)。期间,确认为开支的员工成本约为9.858亿元(2023年6 月30日为8.943亿元)。

上半年,金科服务的人均成本约7.96万/人,较去年同期的7.06万元/人,提升0.9万元/人,对此,公司的解释是“服务成本的增加主要是由于在管项目个数增加及提升部分一线员工薪资待遇所致。”

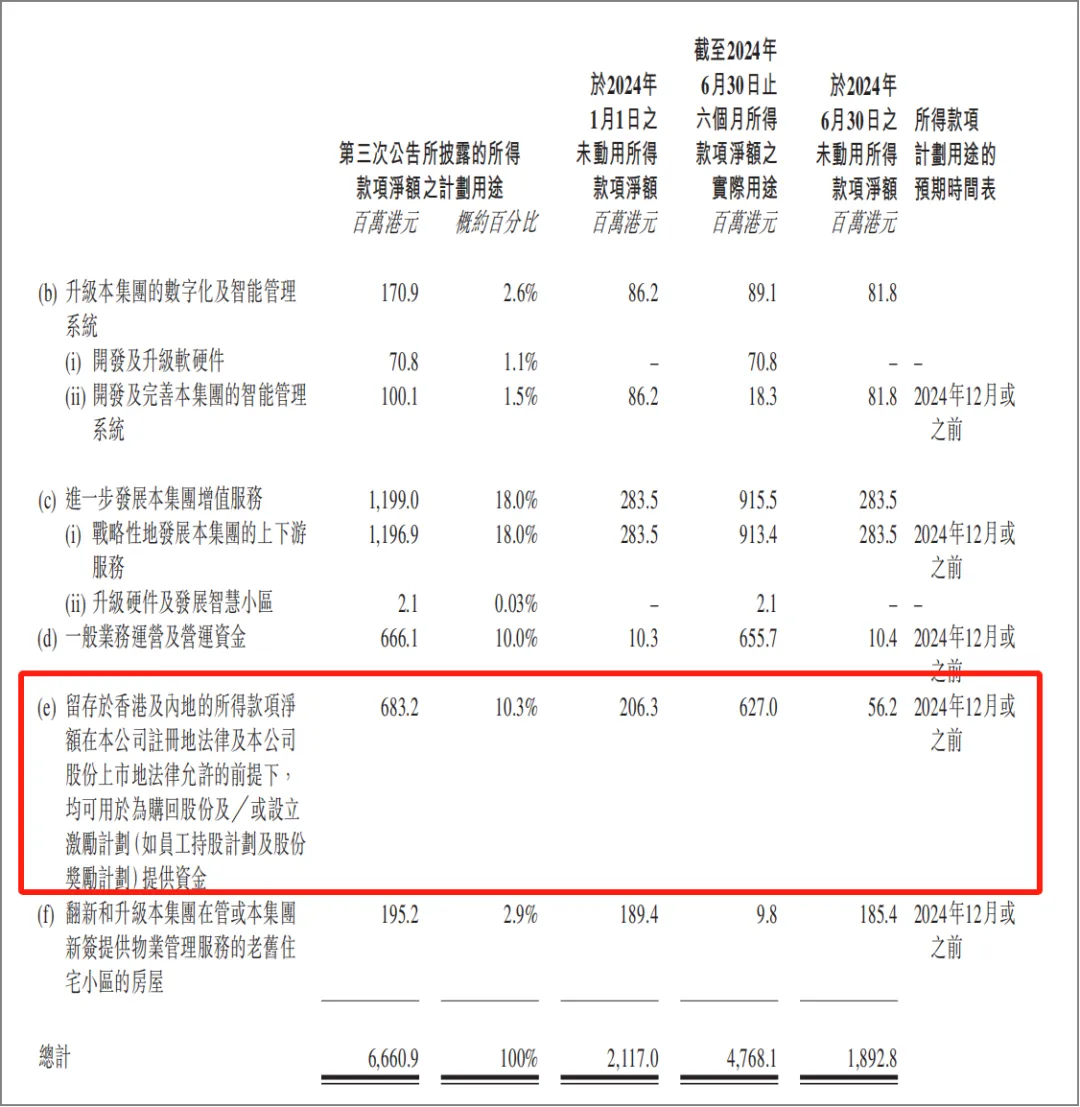

同时,为挽留人才及激发其归属感,董事会决定将所得款项净额4.86亿港元重新分配用作购回股份及设立奖励计划,该项净额增至6.27亿港元。

此前金科服务H股奖励计划的受托人已购回10064825股股份,其中7257500股股份已授予107名核心管理人员及被选定人士。

满意的员工,提供让客户满意的服务。体现在结果上就是公司上半年的收缴率提升了接近3个百分点。

04#

重视投资者利益

作为上市的公众公司,天然要面对产业市场和资本市场,除了耕耘好产业基本面,还需要维护好资本市场与投资者的关系。

虽然金科服务出于谨慎性考虑,再次对应收款计提减值,所以上半年公司归母净亏损为1.9亿元。

但公司一如既往的重视投资者回报。

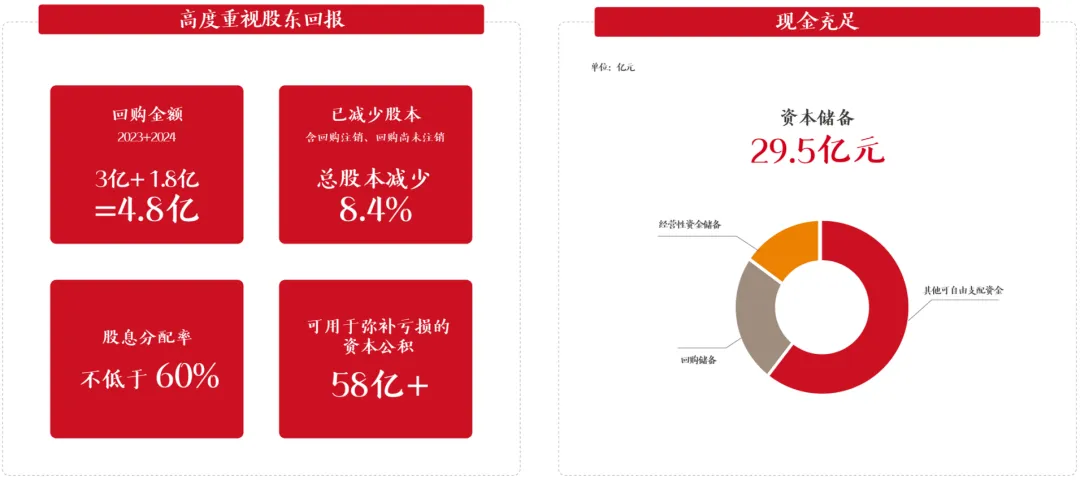

回购方面:2023年回购约3亿港元,是物管上市公司中回购金额最大的公司之一。截至中报前,金科服务已回购1.8亿港元,距董事会批准的回购总资金目前还剩5亿。

分红方面:金科服务将根据《公司法》的最新规定,拟通过公积金弥补亏损的方式,尽快具备分红条件,同时董事会也强调了未来股息分配率不会低于归母净利润的60%,比较2021年度宣派的股息分配率40%进一步提高。

上半年,金科服务拥有现金及现金等价物、定期存款、受限资金和按公允价值计量且变动计入损益的流动性金融资产29.53亿元。

现金充足、现金流情况也很健康,未来投资者有望进一步分享到金科服务转型升级所创造的红利。

结 语

适者生存,乐观者前行。凭借科学的经营策略、有效的执行措施,金科服务已经跨越了最茂密的荆棘路段。

经过本轮周期的磨砺后,公司有望在新的周期中保持有质量的发展。

本文作者可以追加内容哦 !