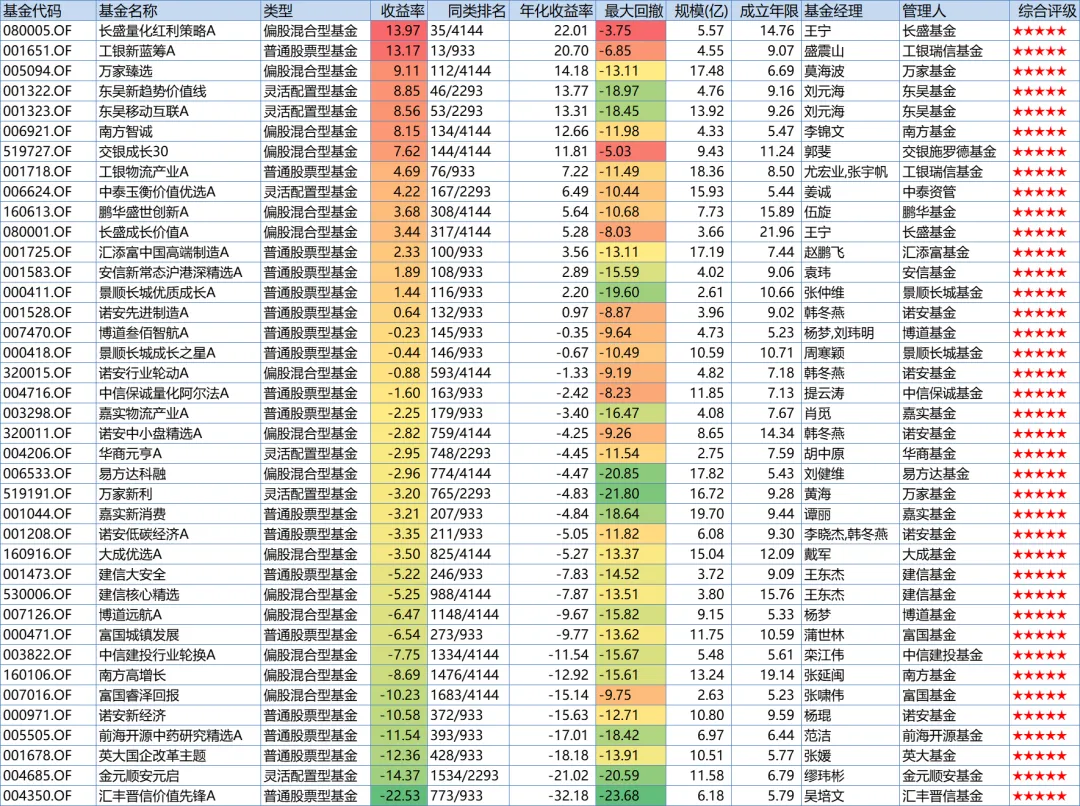

试一下WIND基金筛选功能,如果要求基金类型是普通股票型、偏股混合型、灵活配置型、平衡混合型四种,股票占比大于60%,近五年区间回报大于20%,基金经理上任时间大于5年,综合评级五星,基金规模介于2-20亿元。筛选可得39只基金。

下表是今年年初至今的数据,39只基金按照今年年初至今的涨跌幅由高到低排序如下。

数据来源:WIND,截至2024年8月27日,历史业绩不预示未来走势

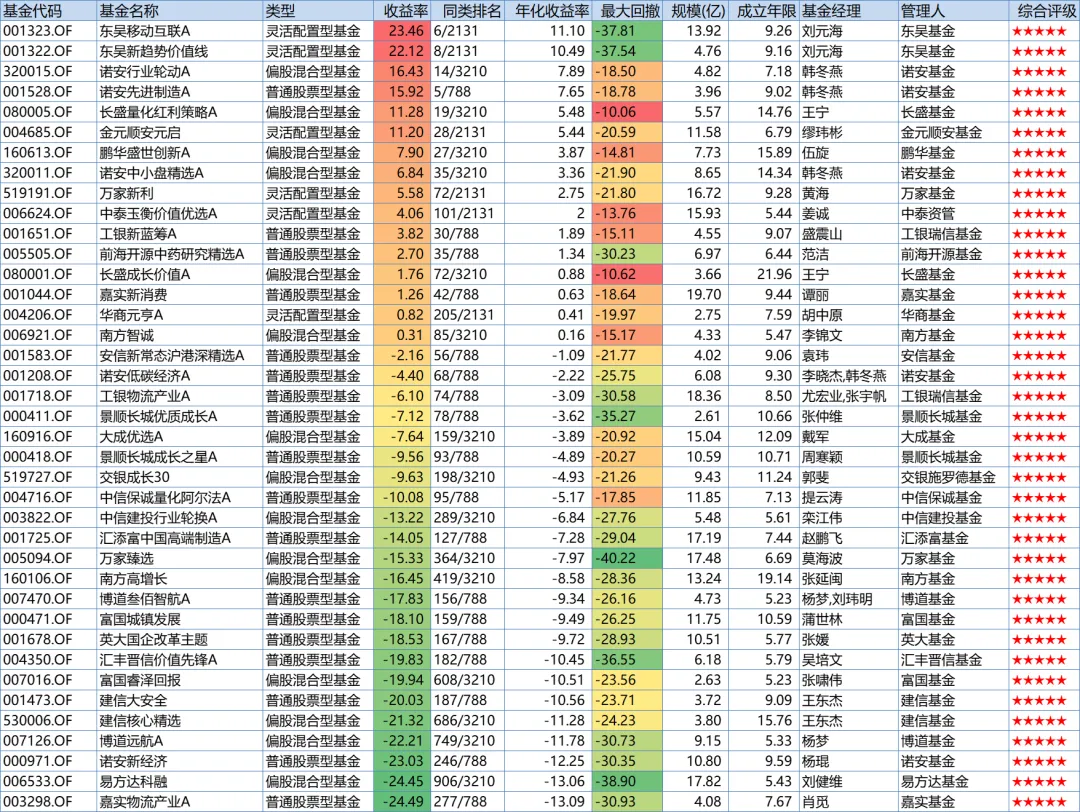

下表是近两年的数据,39只基金按照近两年的涨跌幅由高到低排序如下。

数据来源:WIND,截至2024年8月27日,历史业绩不预示未来走势

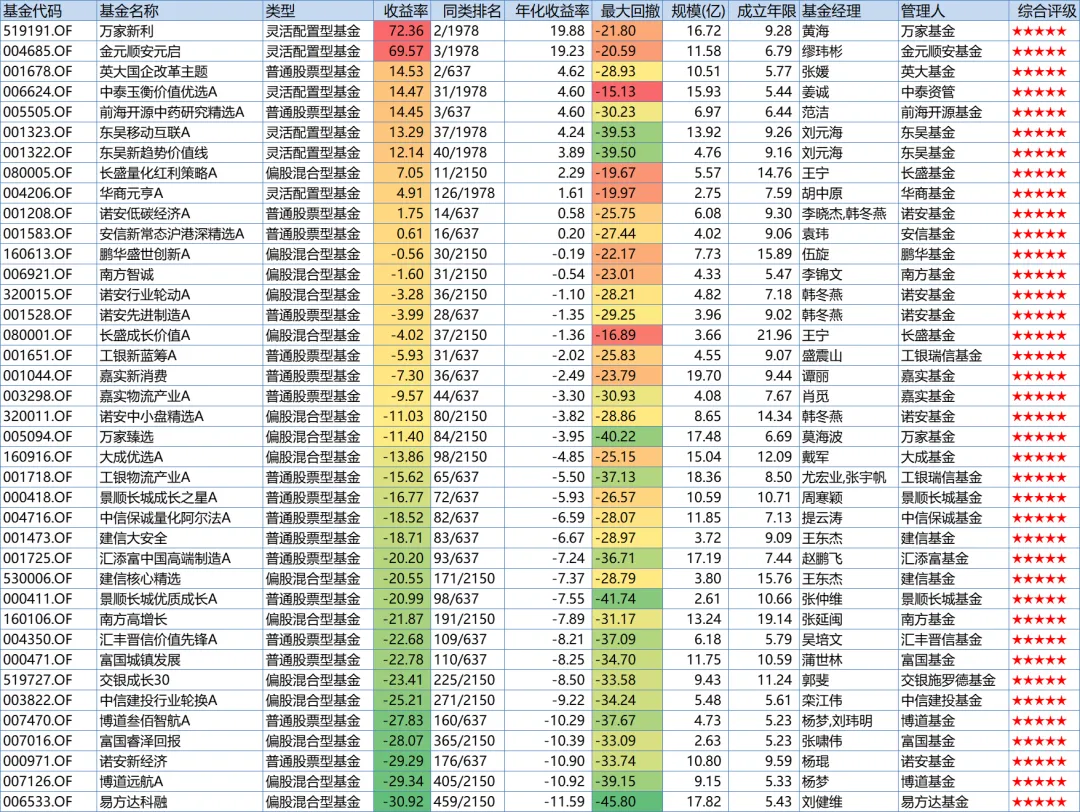

下表是近三年的数据,39只基金按照近三年的涨跌幅由高到低排序如下。

数据来源:WIND,截至2024年8月27日,历史业绩不预示未来走势

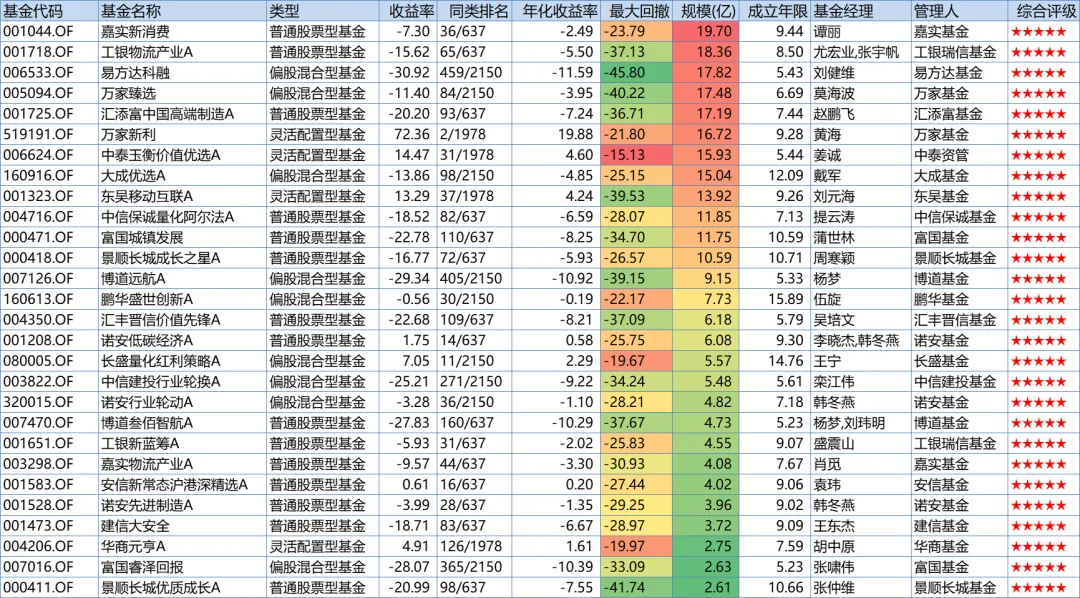

如果要求机构持有比例大于20%,则基金数量下降至28只。

下表是近三年的数据,28只基金按照规模由大到小排序如下,规模较大的是谭丽的嘉实新消费,达到了19.70亿元。

数据来源:WIND,截至2024年8月27日,历史业绩不预示未来走势

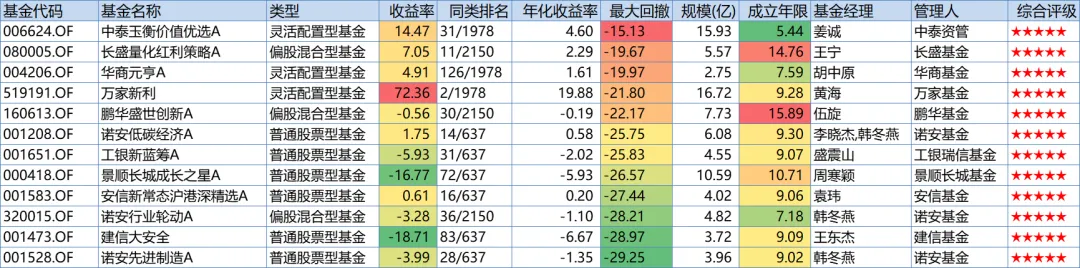

如果要求近五年回撤小于-30%,则基金数量下降至12只。

下表是近三年的数据,12只基金近三年最大回撤由低到高排序如下。$中泰玉衡价值优选混合A(OTCFUND|006624)$$鹏华盛世创新混合(LOF)A(OTCFUND|160613)$$诺安先进制造股票A(OTCFUND|001528)$#基金投资指南#

数据来源:WIND,截至2024年8月27日,历史业绩不预示未来走势

上榜的基金经理有姜诚、王宁、胡中原、黄海、伍旋、李晓杰/韩冬燕、威震山、周寒颖、袁玮、王东杰,其中韩冬燕有3只基金上榜。

下面简单展开一下韩冬燕。

截至2024年8月26日,韩冬燕的投资经理指数表现和沪深300指数比较起来,不管是短期还是长期,都是相对比较优秀的。

数据来源:WIND,截至2024年8月27日,历史业绩不预示未来走势

从任职以来的回报排名来看,目前在任的四只基金,回报排名均比较靠前。任职时间最长的是诺安先进制造A,2015年11月上任,任职以来回报152.45%,年化回报11.07%,同类排名6/136。

数据来源:WIND,截至2024年8月27日,历史业绩不预示未来走势

从任职期间获奖情况来看,韩冬燕得奖还是比较多的(详见下表),中国基金报、上海证券报、中国证券报、证券时报等颁发的奖项都有获得过。

数据来源:WIND,截至2024年8月27日,历史业绩不预示未来走势

从行业配置来看,截至2024年6月30日,相对较为显眼的是,韩冬燕大幅度加仓了交通运输、仓储和邮政业,提升了超5个百分点。

数据来源:WIND,截至2024年6月30日,历史业绩不预示未来走势

从在管基金重仓股票来看,截至2024年6月30日,韩冬燕较上期占基金净值比提升的重仓股有上海医药、宁波港、华虹公司、云南白药、中国核电。

数据来源:WIND,截至2024年6月30日,历史业绩不预示未来走势

韩冬燕持有最多的是中国联通和中国电信,占基金净值比分别达到了6.18%和6.06%,甩开第三名一大截。

下图是代表基金诺安先进制造A和业绩基准、沪深300指数、普通股票型基金的回报走势对比,其超额收益能力真不错。

数据来源:WIND,截至2024年8月27日,历史业绩不预示未来走势

下图是韩冬燕近三年的风险收益分析,从最大回撤来看,不足-30%,这也是我们上文筛选时有提到的一个指标。

数据来源:WIND,截至2024年8月27日,历史业绩不预示未来走势

翻看其基金的二季报——

韩冬燕在2024年二季报中展望下半年,认为随着房地产政策逐步加码和地方政府债券发行,相信下半年国内经济表现将好于预期。

“持仓方面,二季度继续调整价值板块持仓,降低红利板块持仓,增加顺周期板块配置。我们将延续去年的投资策略,继续持有能够带来长期稳定现金流的中国核心资产,作为基础持仓(阡陌说点评:从持仓来看,应该就是中国联通和中国电信之类),同时精选二季度跌幅较大的优质个股,保持逆向投资思路,努力为投资人实现超额收益。”

韩冬燕说,

“经济有周期,预期会过度,专业的投资者需要用平常心看待经济和市场环境,经济与资本市场是一个复杂微妙的系统,包含国内外政府、央行、企业和居民在内的每一个微观主体都在持续向系统输入变量并且相互影响,经济增长态势、政策、改革方向、地缘政治演变和预期修正等多因素会互为因果、复杂演绎,只要政府和政策是客观务实的、企业和居民是积极努力的,即使过程中不可避免地出现周期性和曲折性,长期来看会呈现螺旋形上升的发展态势。

在投资过程中,我们有时需要顺势而为,有时又需要逆向思维,在市场整体低估,特别是代表中国经济的主流股票估值已经有较大吸引力的阶段,我们倾向于逆向思考会更有长期价值,如果基本面多个维度都能有一些改善,能够让市场预期逐步回暖,那么就有可能逐渐从负向螺旋回到正向螺旋里面。

从经济基本面看,当前的困难和挑战是暂时的,展望后市,企业盈利很有可能出现企稳回升。当前宏观政策逆周期调节力度逐渐加大,随着房地产、地方债务等重点领域风险问题逐渐推进化解,科技创新推动新质生产力的形成以及传统制造业的转型升级,国内需求仍有巨大潜力能够释放,同时随着高水平对外开放的扩大,外需新动能也会不断形成。

流动性方面,国内流动性环境总体依然宽松,海外流动性环境方面,中国资产面临的压力缓解,国内和海外流动性环境均有利于股票市场。

预期一旦形成或者被损害,要扭转或者修复,会经历一个艰难漫长的过程,但正是这种预期的过度会给予价值投资时间和空间,过程虽煎熬,修正一定会到来,我们会选择用耐心、专业和积极态度去持续挖掘中国经济走向高质量发展带来的机遇,我们会持续关注与中国的数智化、低碳化、长寿趋势、可持续生活方式和未来消费模式这几大长期结构性趋势有关的投资机会。”

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。

本文作者可以追加内容哦 !