2024年8月26日,IPO过会后长达493天的北京博科测试系统股份有限公司(下称"博科测试")终于获准向证监会提交注册材料,这标志着其距离成功上市仅一步之遥。

早在2022年4月21日便向深交所提交创业板上市申请并获得受理的博科测试,在整整一年后的2023年4月21日就获得深交所出具了"符合发行条件、上市条件和信息披露要求"的审议结果,直至16个多月过去了此番才获准提交注册。

形成强烈反差的是,与博科测试同日过会的国科天成科技股份有限公司(下称:国科天成)其于2024年5月27日早早就提交注册,并且在3天后的5月30日就闪电般拿到了批文,进而8月21日成功在深交所上市,而博科测试如今才刚入注册关。

作为一家主要从事智能测试试验设备的研发、设计、制造、销售及系统集成等综合服务的企业,成立于2006年5月15日的博科测试通过采用现代测试与试验技术来提供智能测试综合解决方案。

此次IPO,博科测试计划通过发行不超过1,472.4306万股以募集7.5亿元资金投向高端检测设备生产项目、北京总部生产基地升级项目和补充流动资金。

在创业板拟IPO队伍中排队待审整整一年的时间里,博科测试历经了两轮的前期问询和一轮审核中心的意见落实函。

在递表28天后博科测试就收到了首轮问询,在经历了两轮问询后,博科测试顺利进入落实审核中心意见环节,接着便获得了上会审议安排进而成功过会。

在过会后整整苦熬了493天才推进至注册流程,到底是什么原因羁绊住了博科测试IPO的步伐呢?

"博科测试在过会后苦熬了16个月零5天方才获准提交注册,一方面与始于2023年8月27日的IPO收紧监管审核更加严格相关,另一方面其与宝克公司的多重关系监管层尚存疑虑,这无疑影响了博科测试IPO的继续推进",深圳一位资深保荐代表人告诉慧炬财经。

上半年扣非净利暴增近五成

三年间营收复合增长率仅7.57%

2024年上半年扣非净利那高达47.93%的增长幅度无疑是此次博科测试成功提交注册的重要加分项。

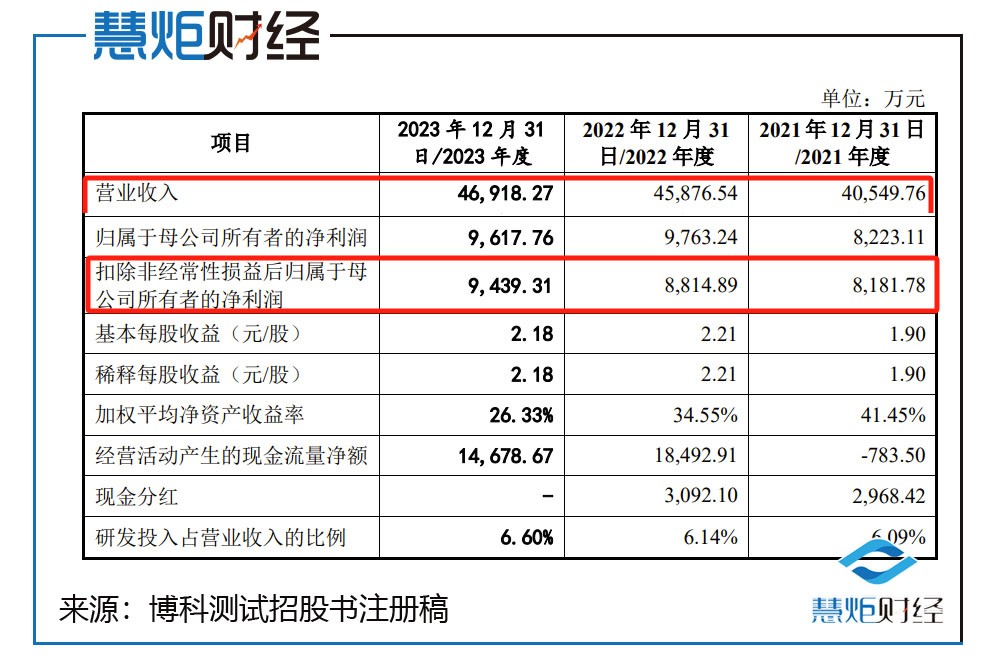

慧炬财经梳理发现,博科测试2021年至2023年三年间营收复合增长率仅为7.57%这一成长性的指标远不及20%的行业内三年内创业板上市企业的平均复合增长率指标,难言具有高成长性。

公开财务数据显示,博科测试在经历了2019年高歌猛进营收飙升了218%一举达到3.34亿后,到2020年时营收增速已经放缓至11.08%,2021年营收增速又进一步放缓至9.42%,2022年时回升至13.14%,及至2023年仅增长了2.27%。

盈利能力方面,在2021年至2023年间,博科测试扣非净利增速也在逐年放缓,在2021年时其扣非净利增速保持了13.08%达到8181.78万元,到了2022年增速则放缓至7.74%达到8814.89万元,在接下来的2023年其扣非净利增速又进一步放缓至7.08%仅为9439.31万元。

8月26日,提交完招股书注册稿的博科测试向监管层披露了一份扣非净利增速飙升的2024年中报数据——虽然实现营业收入21,394.27万元仅同比增长了1.35%,但实现扣非净利润4,079.59万元,同比增长的幅度高达47.93%。

同时博科测试预计2024年1-9月的营业收入为30,832.00万元至33,943.59万元之间,同比增长9.42%至20.47%;预计扣非净利润5,237.00万元至5,997.00万元之间,同比增长50.28%至72.09%。

博科测试还预测2024年营业收入为51,390.47万元,同比增长了9.53%;预测扣非净利润为9,986.60万元,同比增长了5.80%。

如果博科测试对自己2024年的业绩预测准确并最终得以确认,那么其营收增长疲态将在其2024年年报正式出炉后被消除。

而如果按照博科测试2024年预测的实现营收51,390.47万元来计算,其在2022年至2024年的IPO报告期内,三年营业收入复合增长率仅为5.84%,较之2021年至2023年三年间7.57%的营收复合增长率则出现了下降。

"虽然今年上半年扣非净利增速大幅飙升使得此番博科测试IPO顺利获准提交注册,不过监管层仍要考察的是其期后业绩是否存在持续性和成长性,5.84%的三年营收复合增长率,显然距离创业板高质量发展要求还是有一定距离的,其最终能否拿到上市入场券尚待观察",上述资深保荐代表人分析指出。

与已离职高管的多重关系遭关注

为实控人女儿支付留学费用惹眼

翻阅申报材料及上会审议公告,一个值得关注的现象是,有关对曾任公司常务副总经理、董事等职务的吴彤进行股权激励一事,遭到了交易所的反复拷问。

招股书显示,TONGWU(吴彤)于2018年5月至2019年12月期间历任公司常务副总经理、董事,2019年12月,吴彤离职后入职宝克(中国)及宝克(无锡)并担任总经理,主要职责为宝克公司在中国境内的业务运营管理,值得注意的是,吴彤于限售期结束前离职且未归还所持股份。

对于离职原因,博科测试给出的解释是——2019年末,吴彤因定居苏州、子女入学等原因。

而报告期内宝克公司既是博科测试的前五大客户,也是博科测试的前五大供应商,其中直接销售金额占当期收入比例分别为12.27%、6.03%、9.20%,采购金额占当期采购总额比例分别为17.14%、15.76%、23.75%。

在首轮问询中,深交所就要求说明吴彤及其任职企业、投资企业与博科测试及其实际控制人及其近亲属、安超、公司主要客户、供应商之间是否存在资金、业务往来、关联关系或其他利益安排。

此外,据吴彤所任职企业宝克中国、宝克无锡与博科测试之间的业务往来及资金流水往来显示,在吴彤入职宝克公司后,博科测试对宝克公司的采购交易金额也是逐年大幅增长,由2020年的515.30万元飙升至2021年的2568.18万元增幅为398.39%,及至2022年达到5109.69万元暴涨了98.96%。

在二轮问询中,深交所就要求说明吴彤离职前后公司与宝克公司交易往来的变化情况、与宝克公司交易的公允性等方面进一步分析说明吴彤及其关联方与公司及其关联方是否存在其他利益安排。

另外,一个奇怪的现象是,在吴彤任职博科测试期间,博科测试对吴彤进行了股权激励,但却由吴彤配偶邓梦怡代其接受公司股权激励,目前直接持有博科测试1.13%的股份,这是为什么呢?

此举自然而然遭到了监管层的重点关注,在二轮问询中,深交所就要求说明吴彤安排配偶邓梦怡接受股权激励的具体原因,质疑其是否涉及规避竞业禁止或监管要求的情形。

针对于此,博科测试表示,是基于家庭内部夫妻共同财产的配置及安排,由邓梦怡认购公司股份及博科景盛财产份额。

而到了2023年4月21日的上会现场,深交所还在追问吴彤配偶邓梦怡代其接受股权激励的原因及合理性,同时还要求说明吴彤未归还所持股份的原因及合理性,是否存在商业贿赂或其他利益安排的情形。

"通常而言,监管层对所质疑的问题在IPO企业进行回复后未获得其认可,会在此后的问询中不断就同一内容反复追问,显然吴彤配偶邓梦怡代其接受股权激励就是这一情况,这也从侧面说明博科测试的回复并没有成功打消监管层的疑虑,而解释不通企业是很难过关的",上述资深保荐代表人进一步分析指出。

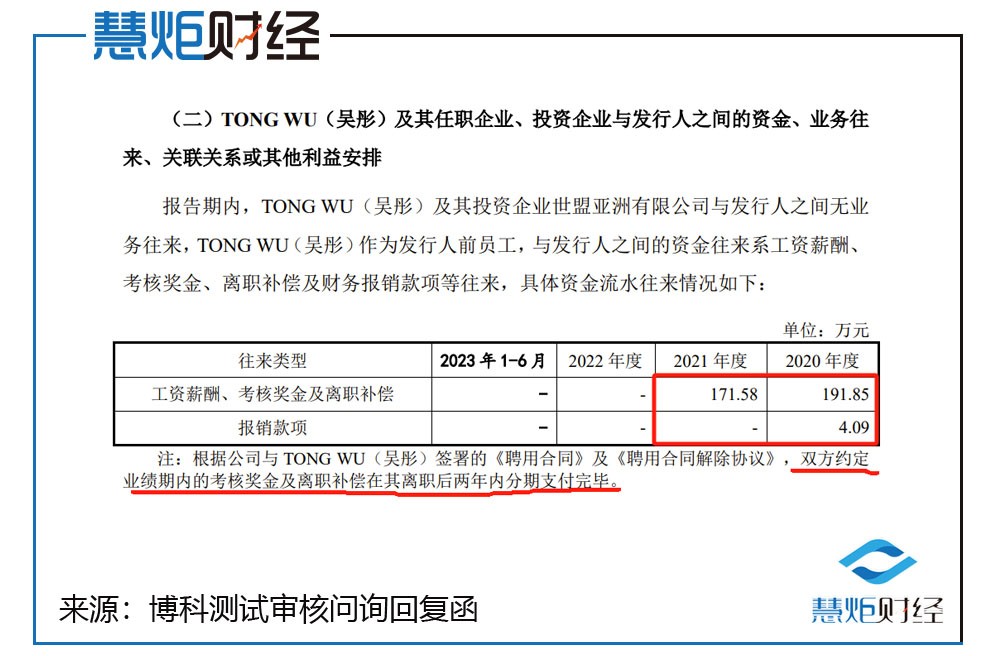

另外查阅回复函,慧炬财经注意到,在吴彤已经离开博科测试入职到宝克公司的2020年和2021年,博科测试向其支付了合计363.43万元的考核奖金及离职补偿,按照博科测试的解释是双方约定了业绩期内的考核奖金及离职补偿在其离职后两年内分期支付完毕。

不仅如此,慧炬财经还关注到,吴彤曾于2020年3月、2020年4月、2022年6月根据实控人仝雷安排基于其女儿仝靖榕境外留学及生活需要向其提供11.0694万美元,上述往来款项将于未来两年内分别清偿完毕。

而2020年3月、2020年4月及2022年6月,这三个时间段,吴彤已经离职博科测试并且在宝克(中国)及宝克(无锡)任职,那么为什么需要其来支付费用呢? 在回复函中,有一句这样的表述颇为耐人寻味——“在吴彤任职期间,吴彤与公司及实际控制人之间建立了友好的商业合作及私人关系”。

苦熬了493天方才推进至注册流程,营收增速显著回暖的博科测试最终能否苦尽甘来顺利拿到批文,慧炬财经将持续关注!

本文作者可以追加内容哦 !