期盼已久的汾酒半年报总算出来了,看了眼营收增幅19.65%,净利增幅24.27%

先说总结:业绩符合预期,省外增速喜人

以下是分析内容

分析之前我们需要先了解一下汾酒的行业背景及其目前的发展战略,这样才能更好得利用报表数据去跟踪它的发展是否符合预期

我把我对汾酒的理解分享给大家,文章略长,希望保持耐心,相信会有收获

先简单了解下白酒目前的行业背景:

目前白酒行业供给已经多年未增长,甚至略有下降,行业处于高度竞争的状态。在这个阶段头部酒企的历史文化底蕴相对雄厚,酿酒技术、品控、广告等都有更大优势,同时发展战略基本都是往全国发展,因此地方中小酒企竞争压力山大,逐步在被出清。

因为地区饮食文化不同,各个地区的口味都会有些偏好,比如有的地方人就喝不惯酱香,因此大多数的白酒企业都是地方企业,而想要发展,面向全国是必要的。目前茅台、五粮液、老窖、剑南春、洋河等的全国布局都很不错。

我觉得汾酒在洋河的身上有很大的借鉴意义,一方面是因为与洋河的产品价格带接近,另一方面是洋河早些年就开始布局全国的经销,也就是汾酒这些年在走的路。

洋河的大本营在华东,早些年洋河的数据非常好看,但近几年1方面江苏老家被偷(今世缘抢占大量市场),一方面隔壁的安徽也是号称“东不入皖”,古井贡这些年也是发力很猛,还有就是洋河的绵柔口味的浓香酒全国各地的接受度也不同,地方知名酒企也都不是吃素的。洋河的品牌底蕴在头部酒企中没啥优势,早些年主要靠大把的广告营销加小经销商没啥话语权疯狂压货增速非常好,但这些年增长已经越来越吃力了,加上管理层内部还不少麻烦事,目前洋河陷入低谷,股价受此影响已经很难看了

用洋河来对比汾酒我觉得庆幸的是

1汾酒在北方的统治力非常强大,省内市占率约50%

2汾酒在清香型的绝对统治力,不像洋河浓香白酒有一堆强大对手,同时清香白酒我认为最大的优势就是口感接受度高,谈到玻汾几乎没有酒民会觉得难喝

3历史文化底蕴雄厚,论历史底蕴没有酒企能比得过它,茅台也不行。

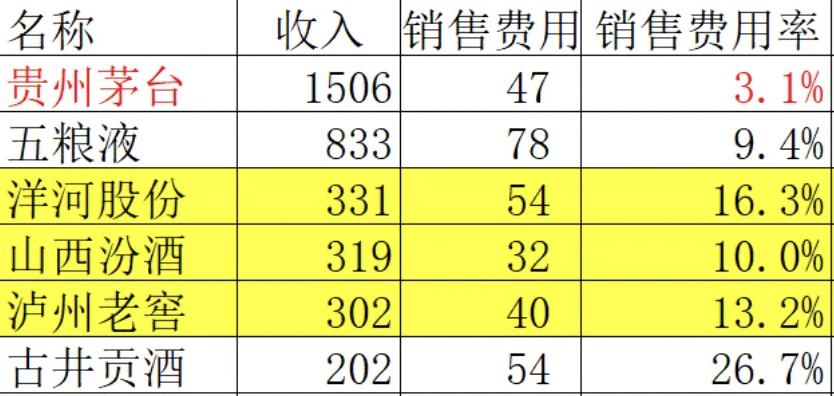

其中最能直接体现汾酒口感接受度高、品牌力强大的就是它这些年来超高速的发展,销售费用的占比却越来越低

以下是汾酒的四费数据,对比其他酒企,销售费用占比已经逼近五粮液,可见其品牌力的强大

这里简单说一下白酒不同价位的主要的消费场景区别

中高端白酒的消费场景主要为:送礼、宴席、收藏、高端场景的消费。

中低端产品主要是酒民日常饮用:我们知道喝酒是容易上瘾的,一方面喝酒可以让人得到快乐,人们对酒的依赖很大原因在于它可以让你短暂地逃避现实,如果说有什么是合法的致幻情绪安慰剂的话,那就是烟酒了,我们都知道烟酒有害健康,但烟酒的消费稳稳地坚挺。社会的稳定是需要基础的致幻剂的,也必然不可能全面禁止,但需要足够安全,需要品控,这也是龙头崛起的必然因素。另一方面我们中国人文化总是带点含蓄,总是放不开,有些话总是需要喝了酒才能说出来,因此很多的日常场景都避免不了喝酒。

我们接下来分析汾酒与茅五泸之间的区别

茅五泸早些年就开始做高端,这些年来一直都在提产能,以前伴随着国内经济高速增长,高端白酒一直供不应求,酒企的数据一个比一个好看,但这些年一方面国内产业结构在调整,很多高端白酒的消费场景不见了,另一方面这几年受大环境影响消费不景气,高端客户在酒民中毕竟是占少数,现在需求不增甚至可能下降,而酒企的提产还在继续,高端产品供过于求,奢侈品的稀缺性出现问题,终端价格出现倒挂。面对这样的困境,为了维持高端产品的用户心智,又不能降价向下卷,毕竟说到底酒水不过是米粮罢了,高端心智没了就什么都没了,除了茅台目前的稀缺性还独一档,其他高端白酒目前都在苦哈哈地去库存、稳价格、向经销商多压货,这也是市场普遍看空白酒的原因。 目前我看高端白酒占市场2%左右,近几年我觉得保价提产或许还是可行的,只是后续如果各家酒企产能都太高了,或许只能降产能提品质做更高端了,或转而走向大众?

接下来我们拿汾酒与之作对比,我认为最大区别在于:

1汾酒目前的战略布局虽然在往中高端发展,但它这么多年的口粮民酒基因未变,而日常饮酒的酒民才是白酒消费最庞大的群体,而不管经济怎么样,日常的喝酒的基本需求还是存在的,这就意味着汾酒一方面市场潜在市场空间巨大,另一方面是抗周期能力更强

2在消费不景气的年份,中高端的消费会有一定抑制,高端的消费场景可能会出现xfjj,而在目前中高端的价格带汾酒的竞争力非常强,这一价格带我认为汾酒最大的竞争对手是剑南春。

3茅五泸为了维护高端品牌的用户心智,大单品价格势必要维稳价格,而这些年一直一门心思发展高端的它们难免会中端产品力不足,尤其是老窖。而让他们转头去大力发展中端又与他们当前的品牌定位不符,重新去做一款中端的大单品也不容易,管理层也很难有那么大决心去做,这就给了汾酒很多机会

接下来是最重要的部分

我们分析一下汾酒的发展战略

曾经的汾酒给自己的定位一直是口粮民酒,卖的一直很便宜,因此错过了发展高端最好的时机,目前高端被茅五泸三家牢牢占据,直到17年汾酒觉醒后,开始布局中端、中高端、乃至高端的产品,从此汾酒的业绩来了一波高速的爆发,这期间的业绩简直恐怖,可见汾酒潜在的品牌力是非常非常大的,用新掌门人的话来说就是“名酒势能 清香势能 汾酒势能”。

在17-20年,汾酒的战略是“抓两头带中间”,就是一方面利用低端玻汾去拓市场,走出山西省分销到全国,另一方面发力中高端青花系列产品,期间随着青花系列产品的成功,汾酒的品牌形象得到了很大的提升。

从21年之后汾酒的战略改成“抓青花,强腰部,稳玻汾” ,这里的区别在于:前面几年玻汾拓宽的市场,这部分酒民接触到玻汾后,会有很多爱上的,慢慢的会想要消费升级买汾酒100-300的腰部产品,这部分产品定位同样是作为日常口粮,但毛利可就高多了,由于潜在的玻汾消费升级空间巨大,汾酒这些年的很重要的战略就是“强腰部”,期间青花依然在战略上依然排在第一位的,去年青花20销量已到百亿,目前的战略大致还是如此,但我认为从去年的产能和今年的销售数据能看出来汾酒当前的战略第一位应该转为了“强腰部”

以下是这个观点的分析过程:

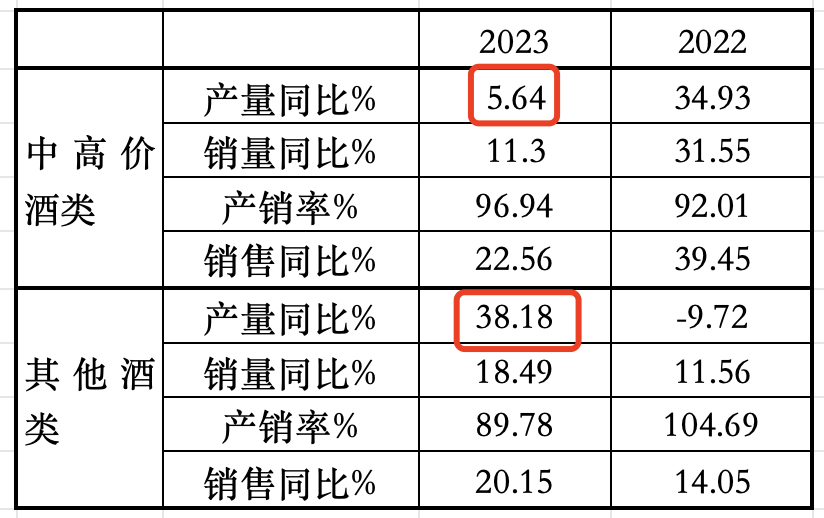

下面是汾酒近几年的产能数据

我看了下汾酒的产销率,就是下图,由于21年之前的报表分类不同,我就只用了22-23年的。

可以看到22年产量微减,其中削减了低端产能,重点发展中高端,中高产能提高31.55%,这一年中高销量猛增。而去年23年中高端销量增速明显下滑,中高价酒的产能相比22年明显大幅下降,我们也知道这一年汾酒青花30出现了价格倒挂(五粮液和老窖都有),大环境消费不景气,我认为可能是酒企在主动去中高端库存,然后把主要产能转到中低端部分

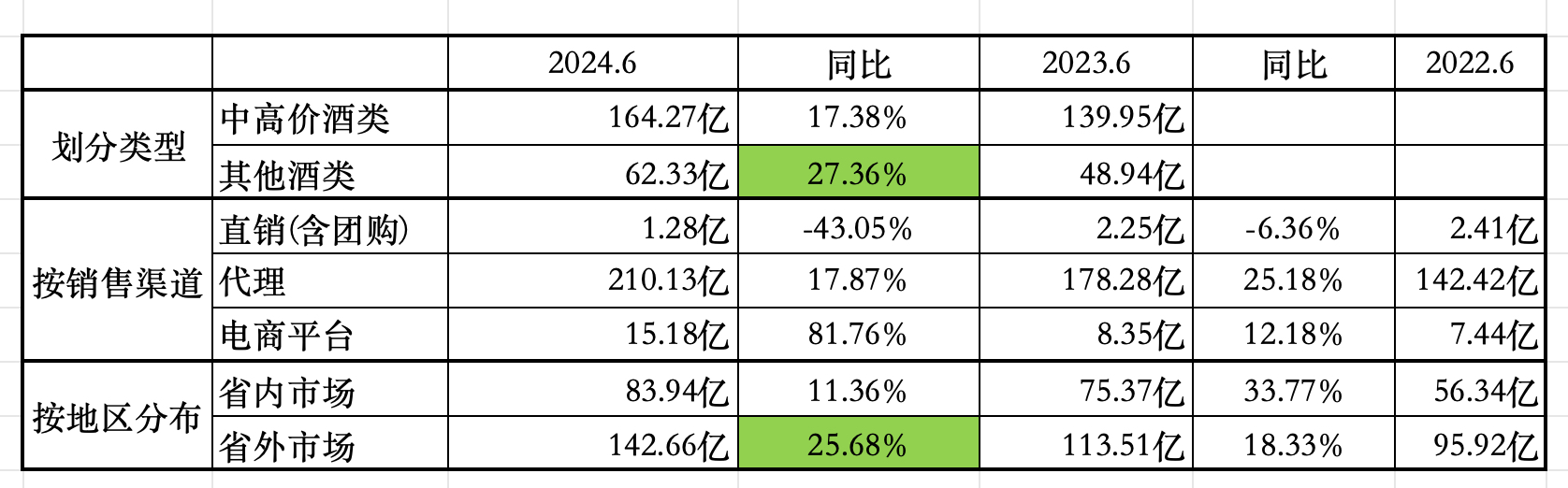

我们再看一下今年半年报的数据,可以看到与去年的产能情况匹配,符合预期,今年大环境依旧严峻,汾酒的中高端增速放缓至17.38%,而中低端增长了27.36%,省外增速喜人,达到25.68%。省外的高速增长结合中低价酒的高增速很容易就能理解:省外消费者在接受了玻汾后,产升了大量的消费升级,腰部产品销量受此大增

以下是汾酒近几年的省内外销售数据,可以看到省内忠实客户多,单价一直比省外高一档,但省外的单价增速是喜人的,随着更多的消费者通过玻汾接受清香白酒,分酒的中端市场空间潜力巨大,未来值得期待

以下是投资汾酒的风险分析

1这些年汾酒的增速非常高,很大一部分原因是经销商增速很高,经销商那边压货直接进入报表了,如果卖不出去,无法及时销售到终端消费者,导致库存积压,可能增速会低于预期。

目前来看经销商的合同负债没有下滑迹象,目前依旧维持高位,结合销售费用占比越来越低来看,说明汾酒的产品力还是足够的,我目前不太担心

可以对比下五粮液

这是洋河的,洋河主要是小经销商,话语权较弱,但这两年跌这么多可以看出压力多大了

老窖和古井合同负债一直都在低位,没啥参考价值,茅台依然牛逼就不说了

2高端产品的增长困难:目前高端青花30价格倒挂明显,汾酒目前还是很难支撑高端客户的心智,一方面是汾酒高端布局确实时间不够长,消费心智不够,一方面是高端需求已经相当饱和了,而茅五泸还在提产能。

未来汾酒需要在高端市场与它们正面竞争,难度可想而之,现在的市场环境汾酒当然重点是先做好中端产品,打好根基,但同时也应该早点布局,做好等待消费复苏与茅五泸正面竞争的准备,我认为汾酒高端产品的差异化做的不够,产品的包装和营销上都值得加大投入

3库存连年增长:目前库存已经有115亿了,其中一半是成品酒,而茅台成品酒只占不到5%,五粮液和老窖也才不到20%,剩下的大多是很有价值的基酒,用来调的。 很多人说汾酒是清香酒,长期储存会变味,说汾酒库存有风险。我看了下青花20的基酒是5年的,青花30基酒是10年的。基酒方面肯定没问题,成品酒的库存增速跟销售增速是匹配的,近三五年就是这个比例,这点库存也就两个月就卖了,且没开封的汾酒是有一定的收藏价值的,行情不好少卖点,行情好起来加价卖。

因此目前没有觉得有多大风险,但后续库存值得关注

4新任管理层刚上台不久,还不搞清能力如何,但我觉得至少换了一批相对年轻的领导,都是在汾酒做了几十年的,能提出“名酒势能 清香势能 汾酒势能”,且想要带领汾老大走上复兴之路,相信对汾酒的潜力以及未来的理解一定是很深的,我目前对于他上任后的汾酒战略表现是认可的

5消费税改革,终端价格提升,要么消费者买单,要么经销商买单,要么酒企买单,如果终端价格倒挂,消费者不买单,经销商压力太大,那么酒企就得降低出厂价承担损失,目前来看汾酒今年多次提了终端价格,看起来是让消费者来承担了,看后续市场反应吧,我是看好汾酒的,各价格带涨5-30块应该没什么问题。

6为了快速拓市场,放宽了经销商的打款,没有像主流白酒企业几乎都是先款后货,而是有一部分先赊后货,我看了下应收主要是银行承兑汇票,风险不高,量也不多十几亿,对于年收三百亿来说,不算啥,我觉得结合当下市场环境以及汾酒的野心和战略布局,这么做来提速拓市场是可以理解的,后续需要观察应收的增速和质量

7年轻人不喝白酒、人口老年化、中国人口越来越少问题:

我就问年轻人喝啤酒吗?去酒吧吗?我认为年轻人不喝白酒很大原因是消费力和身份地位的原因,到了三四十岁,有一定资产和身份地位了,啤酒就不够档次了,啤酒喝醉可得喝老多了容易不仅憋肚子难受,而且还容易啤酒肚,因此随着身份地位的转变,酒类消费自然都会转为白酒或红酒。

人口老年化就更不用提了,本来就是年纪大的爱喝白酒,人均寿命还在涨,这不是利好吗。

要说中国人口会变少,那可是漫长的过程,期间酒企肯定有自己的发展思路的,比如随着国力的提升,中国文化的渗透力很可能会辐射到更大的范围,白酒走出中国也是值得期待的。

白酒行业的壁垒非常深,只有那几家底蕴雄厚的玩家能玩得下去,新进入者死的老惨了,因此行业的竞争格局是很清晰的,头部酒企的经营稳定性都很强,我真的找不到比白酒更好的行业了,如果有就是烟了吧哈哈哈,可惜不上市咱买不到啊。

最后聊一下我对汾酒的估值分析,或许也是大家最感兴趣的

对汾酒未来三年的净利润增速预期15%,折现率为4%(这个增速结合白酒品牌的高确定性,我认为汾酒当前25倍左右PE是合理的),永续增长率为1%,算出来3年后汾酒的合理估值在5800亿左右,当前2150亿,我们拭目以待。对它的仓位上限为30%,目前我的持仓甚至已超过上限了,这段时间跌的我实在忍不住哈哈哈,大家可别学我一定要控制好仓库

在此声明一下,本篇文章仅是我的个人观点,不作为投资建议,且汾酒是我的第一大持仓,大家一定要谨慎对待这篇文章的观点,可千万别上面一堆文字看的晕乎乎,就光看最后的估值了,自己的钱包自己做主哈

觉得写的不错的可以点个赞加关注鼓励一下,掏心掏肺创作不易,非常感谢

本文作者可以追加内容哦 !