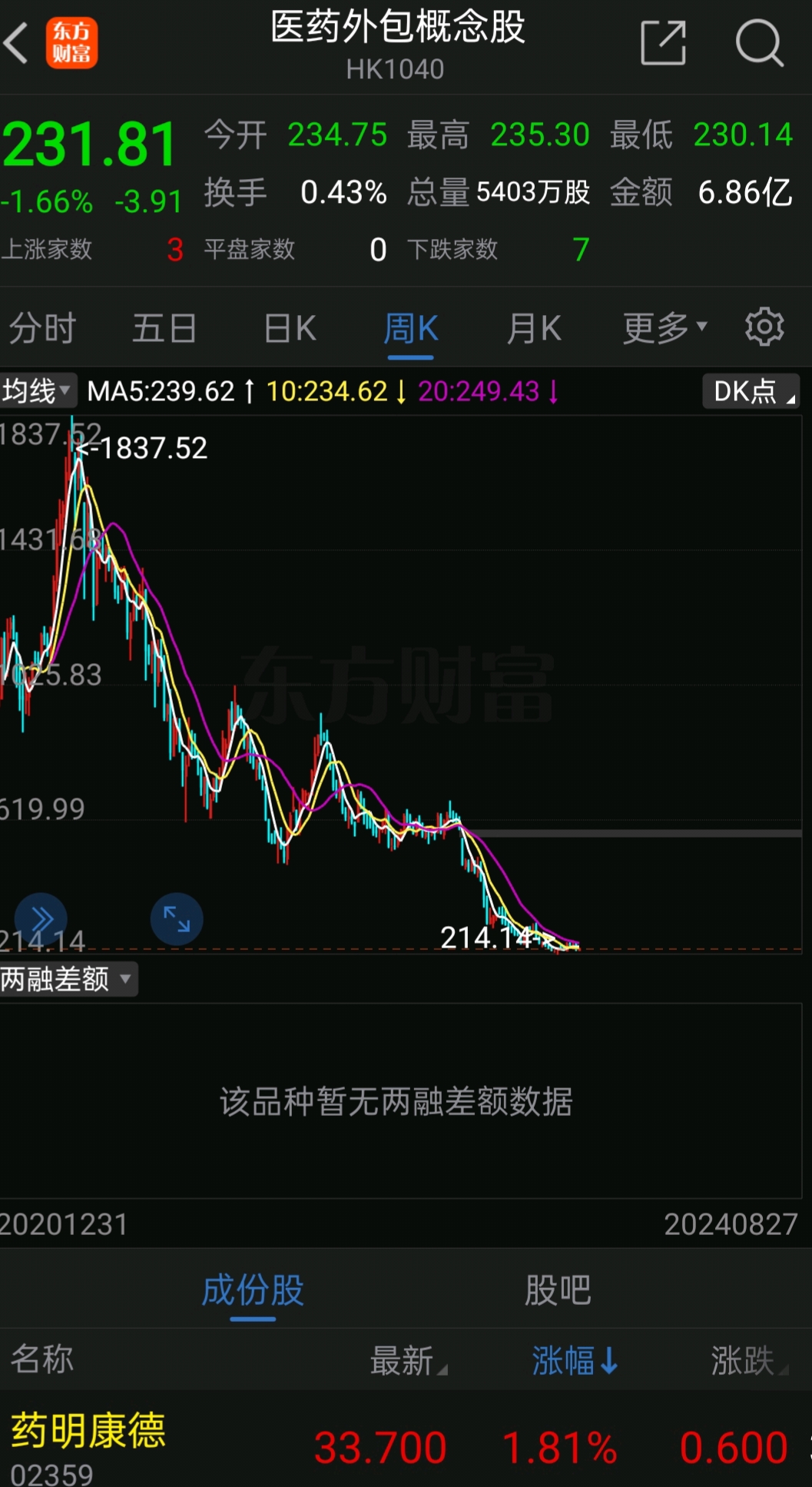

先说结论,医药板块绝对是除了食品饮料板块以外,最长牛的板块。目前医药板块估值处于过去10年以来最低的位置,当前已经具备很高的投资价值。

现在CXO中的大多数企业都已经跌倒了五六年前的股价水平,但是营收、利润依然在保持增长,这些企业当下既没有丧失成长性,又没有接近天花板。CXO行业龙头药明生物当前的估值,即使考虑未来两三年完全没有成长性,其实从中长期角度去看,当前的估值都是值得买入的,更何况行业其实还是处于高增长阶段。融资环境对行业龙头订单稳定性的影响,其实市场过分高估了;行业龙头订单来源大都来是跨国巨头,其并购其实是增速的,订单稳定性非常高,未来大概率不会有之前的高增长,但是保持一个合理的中等增速的概率非常高。这种背景下,杀估值到了当下时点的CXO行业,其实已经具备极高的配置价值。随着集采预期逐步回暖,政策利好逐步兑现,医药医疗的市场情绪逐步回暖。各个子行业的筑底反弹,是接连呈现。创新药情绪回暖,CXO行业的逻辑也会逐步展开。医药CXO最好的标的是药明生物,行业政策改善不断呈现,底部反转才开始。而且公募基金的仓位配置在医药端也还是处于历史底部附近,大概率未来医药医疗的反弹是可持续的,是真正的行业反转行情。

追加内容

本文作者可以追加内容哦 !