北交所官网信息近日显示,北交所上市委定于8月30日召开2024年第15次审议会议,主营钛合金的“小巨人”企业江苏天工科技股份有限公司(简称:天工股份)IPO将上会。

据了解,天工股份是一家国家级专精特新“小巨人”企业,近年来业绩增长迅猛。但财闻网发现,天工股份在IPO过程中仍需要解决诸多问题,如对单一大客户的依赖问题、现金流问题、应收账款风险、股权结构单一以及市场竞争和产能消化能力等方面的问题。公司上市之路注定不会一帆风顺。

业绩暴增关键财务指标却显著下滑

公开信息显示,天工股份主要从事钛及钛合金材料的生产、研发与销售,公司将原材料海绵钛与其他金属元素通过配比、熔炼、锻造及各种精加工工序,制作成能最大程度发挥钛及钛合金材料技术性能的产品。

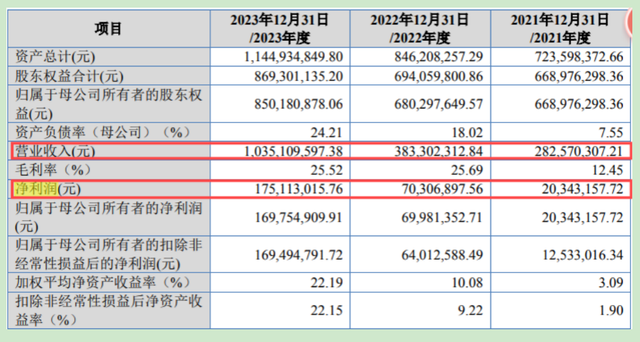

招股书信息显示,天工股份近年来业绩增长较为显著,报告期内(2021年-2023年),公司分别实现营业收入2.83亿元、3.83亿元、10.35亿元,归母净利润分别为2034.32万元、6998.14万元、1.70亿元。

通过招股书可以明显发现,2023年天工股份营收、净利润均实现了高速增长。其中,营业收入同比增长170.05%,归母净利润同比增长142.57%。均实现了大幅增长。

但是,财闻网发现,这种增长似乎存在“水分”。因为与营业收入的大幅增长形成鲜明对比的是,2023年天工股份的经营活动净现金流却同比下降了94.67%。2023年上半年,其经营活动现金流量净额为负,全年也是大幅下降状态,从2022年的7223.36万元下降至3847.55万元,这反映出公司现金流入可能并没有与收入增长同步,收入质量存在问题。

与此同时,天工股份的应收账款也在快速增长。招股书显示,2023年,天工股份的应收账款较上年增长了292.55%,应收与营收的比值持续增长,从8.51%增长到26.15%,且应收账款周转率下降,从2022年的8.24下降至4.82,这可能表明公司对客户的信用政策较为宽松,回款时间被拉长,存在无法及时收回应收账款的风险。

此外,天工股份的毛利率表现也出现了波动。招股书显示,虽然天工股份的毛利率在2023年保持在25.52%,但与行业均值相比存在背离,且毛利率的大幅上涨和波动可能暗示成本控制或产品定价策略的不稳定性。

严重依赖大客户存在重大隐患

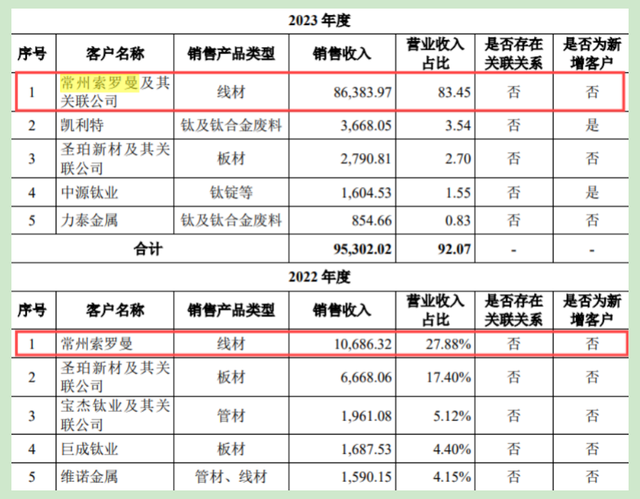

为何出现业绩表现看上去很好,但一些关键性的财务指标却比较差的现象呢?这一切都和天工股份近几年突然出现的大客户常州索罗曼有关。天眼查显示,常州索罗曼成立于2020年,并在短短2年内就一跃成为天工股份的第一大客户。

招股书显示,天工股份2022年、2023年收入同比大幅增长,尤其是2023年收入增幅较大,主要就是因为自2022年11月开始公司向常州索罗曼的销售大幅增加。

2022年,天工股份向常州索罗曼销售金额为1.07亿元,占营业收入比重27.88%。2023年,天工股份与常州索罗曼合作规模进一步扩大,实现销售收入8.64亿元,占比高达83.45%。

一家在发行人报告期内成立的公司,短短两年就贡献这么多的业绩,这自然会引起监管的疑问。在北交所的两轮问询中,天工股份向常州索罗曼的销售真实性遭到质疑。

北交所指出,常州索罗曼于发行人报告期内成立,2022年向天工股份采购额大于其全年销售额。此外,报告期内,公司产能利用率较高,但公司放弃与较多大客户合作。

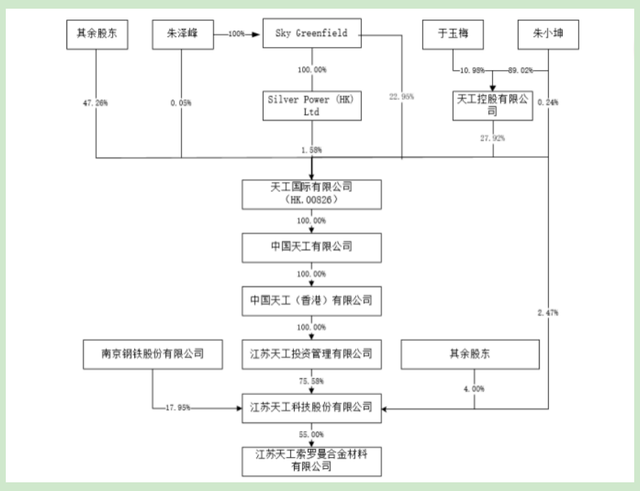

天工股份在回复问询函时表示,公司总经理蒋荣军与常州索罗曼股东熟识,双方一致认可钛材在消费电子行业应用前景,并积极筹划结合各方资源发展该类业务。值得一提的是,常州索罗曼的控股公司为天工索罗曼,该公司也是天工股份的参股公司。也就是说,二者有一个“东家”。

天工股份还在招股书中表示,预计未来公司与常州索罗曼的销售收入占比将会持续保持较高水平,经营业绩对常州索罗曼存在一定程度的依赖。

除了这种疑似关联交易突击做业绩的行为,这种高度的客户集中度还可能会给公司的现金流和经营稳定性带来风险,因为一旦该客户减少订单或出现财务问题,天工股份的业绩可能会受到严重影响。为未来增长酿成隐患。

家族企业色彩浓厚 董事长外籍身份

股权结构方面,天工股份的持股比较集中,而且目前的董事长还为外籍身份。据招股书,朱小坤、于玉梅、朱泽峰为公司实际控制人,三人直接及间接合计持有公司78.05%股份。朱小坤与于玉梅为夫妻,朱泽峰为二人之子。

2022年11月,因公司战略发展规划及企业传承的需要,朱小坤辞去董事长职务,辞职后继续担任董事职务,公司召开董事会选举朱泽峰担任董事长。据天工股份披露的简历,朱泽峰,男,1982年1月出生,加拿大国籍,2008年毕业于加拿大德恒学院,获得商业运营管理学高级文凭。

据了解,朱泽峰在2015年5月取得了加拿大国籍,并在多家公司中担任要职,包括港股上市公司天工国际的总裁、首席投资官等职位。他的外籍身份和在多家公司中的职位可能会对天工股份的经营和决策产生影响。

此外,这种股权集中、具有一定家族企业特征的企业会产生诸多问题,如可能会带来控股股东不当控制的风险,如果控股股东利用其控制地位对公司的人事、经营决策进行控制,可能会对公司造成不利影响。

除了上述问题,在市场竞争方面,天工股份下游应用领域高度集中,2023年83%的收入来自消费电子领域,且预计这种状态在可预见的未来仍将持续。这种高度集中的应用领域使得公司面临市场波动的风险,如果消费电子市场需求下降,将直接影响公司的业绩。

同时,天工股份的产能利用率并不充分,在报告期内始终不超过80%,这引发了市场对其产能消化能力的疑问。在这种情况下,公司还计划通过IPO募集资金3.6亿元,用于投资年产3000吨高端钛及钛合金棒、丝材生产线建设项目,这进一步增加了市场对其未来产能消化能力的担忧。

综上所述,天工股份在IPO过程中仍需要解决诸多问题。否则公司的IPO之路难言一帆风顺,财闻网对此也将持续关注。

本文作者可以追加内容哦 !