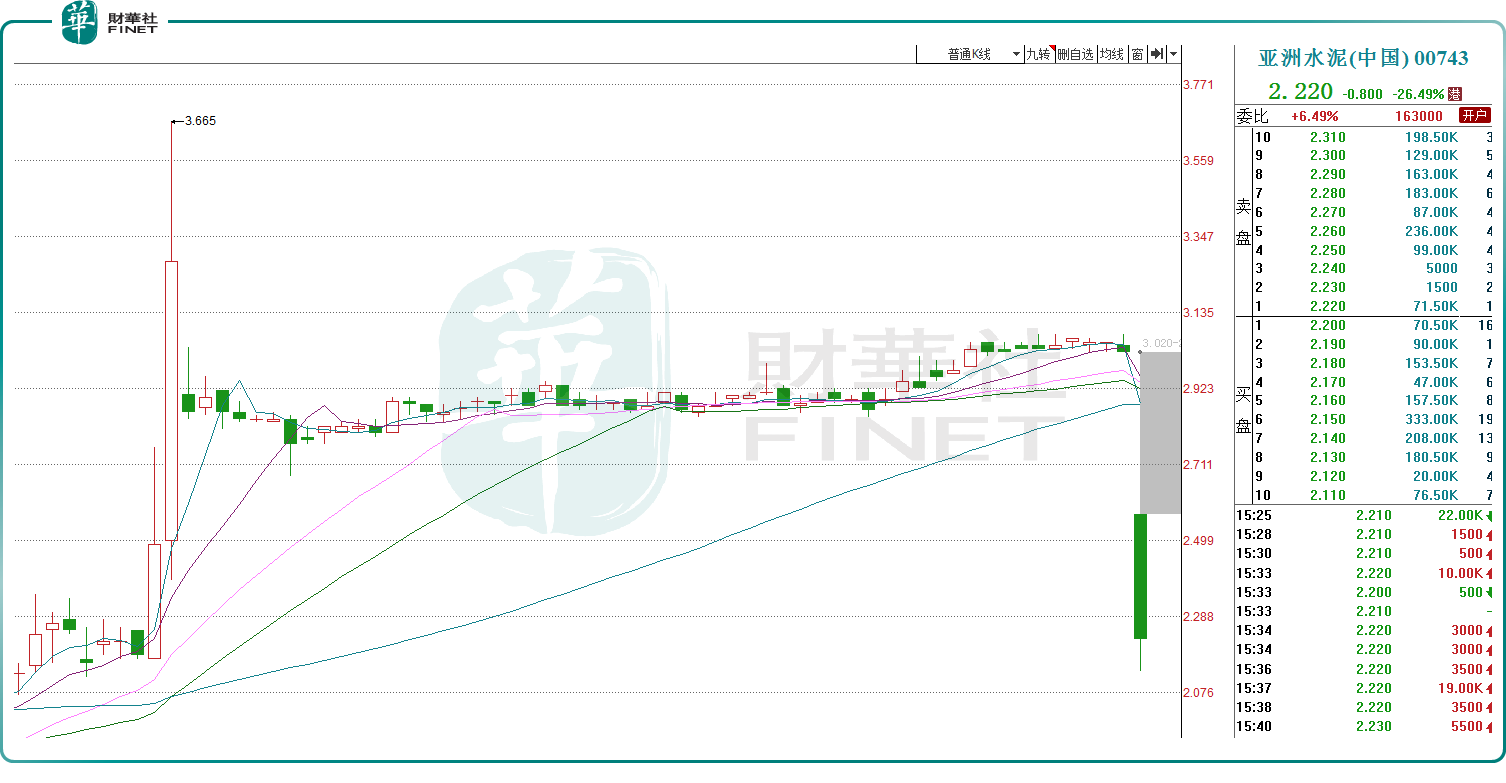

8月27日,港股的亚洲水泥(00743.HK)跳空暴跌26.49%,收报2.22港元/股,市值为34.78亿港元。

今年6月5日,亚洲水泥及要约人亚洲水泥股份联合公布了“私有化”方案,其中涉及注销计划股份,并且作为注销该等股份的代价,就每股计划股份以现金向计划股东支付要约价,以及撤销股份于香港联交所的上市地位。

彼时,在公告发布之前的5月27日、28日,亚洲水泥股价就“离奇”大涨,短短2个交易日涨幅超50%。

然而,2个多月过去,私有化计划正式告吹。8月26日,亚洲水泥发布公告称,控股股东亚洲水泥股份提出以私有化决议案,最终未获计划股东于法院会议上批准。

这也是今日公司股价大幅跳水的主要原因,近几个月,公司股价犹如过山车,又重新回到起点。

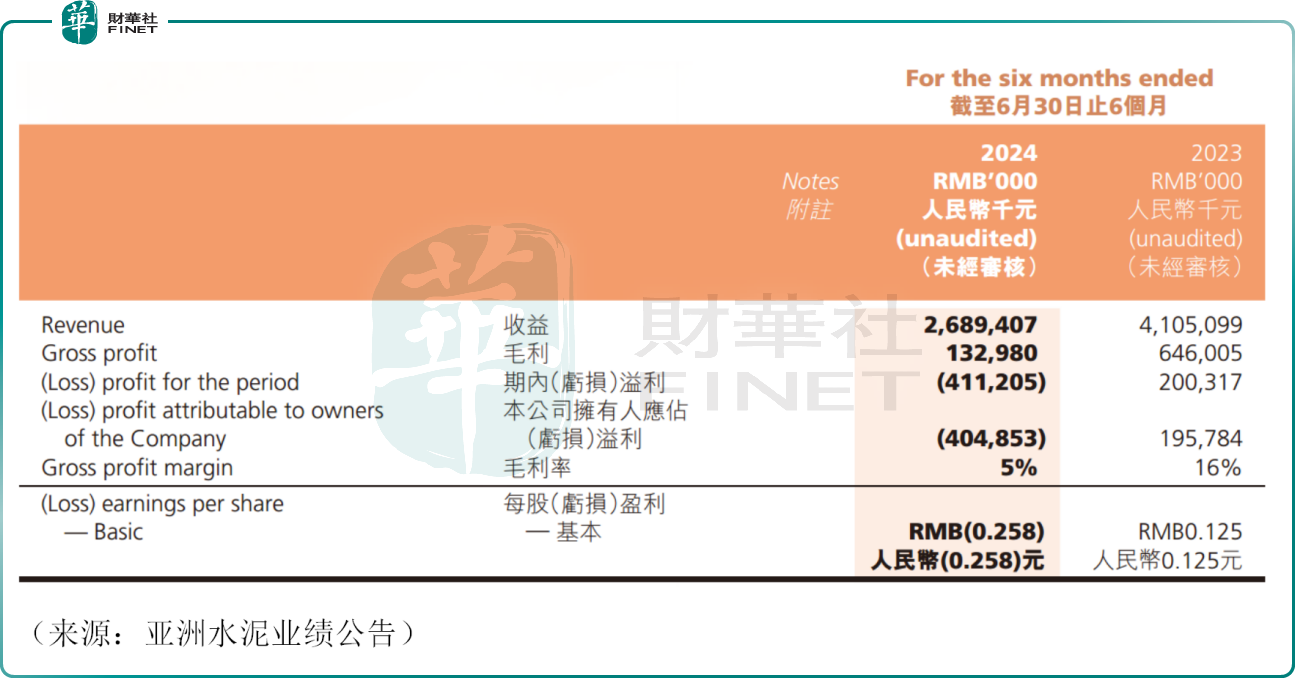

值得一提的是,8月初,亚洲水泥曾披露2024年中期业绩。

上半年,公司录得营收26.89亿元(人民币,下同),同比减少34.49%;股东应占亏损4.05亿元,上年同期股东应占溢利1.96亿元,同比由盈转亏。

另外,今年上半年,公司实现毛利为1.33亿元,毛利率约为5%,而上年同期这一数字为16%,公司解释称,由于产品销量及售价下降,导致盈利端的承压。

不过公司的账面现金较为充裕,似乎“并不缺钱”。截至6月末,公司现金及现金等价物余额超86亿元,远超过其市值,显示出公司在资金管理上的一定优势。

整体来说,亚洲水泥业绩不尽如人意,在当前地产承压、基建投资增速放缓、极端天气等因素的影响下,水泥行业的日子并不好过。除亚洲水泥之外,不少水泥上市公司半年报也是一片惨淡。

比如天山股份(000877.SZ)、冀东水泥(000401.SZ)、山水水泥(00691.HK)近期均公布了上半年业绩情况(或预告),头部企业均面临严峻的经营压力,亏损成为普遍现象。

在此背景下,政策层面开始发力,地方政府债券加速发行,有助于推动基础设施项目的进展,为水泥行业带来潜在的需求增长点。

此前广发证券研报指出,水泥需求持续低迷,供需矛盾加剧,关注专项债加速发行带来的基建需求回升,目前行业估值在历史底部。

作者:飞鱼

本文作者可以追加内容哦 !