八月初以来,央行对于债市调控逐渐加码,利率债和信用债都陆续出现了明显的调整。

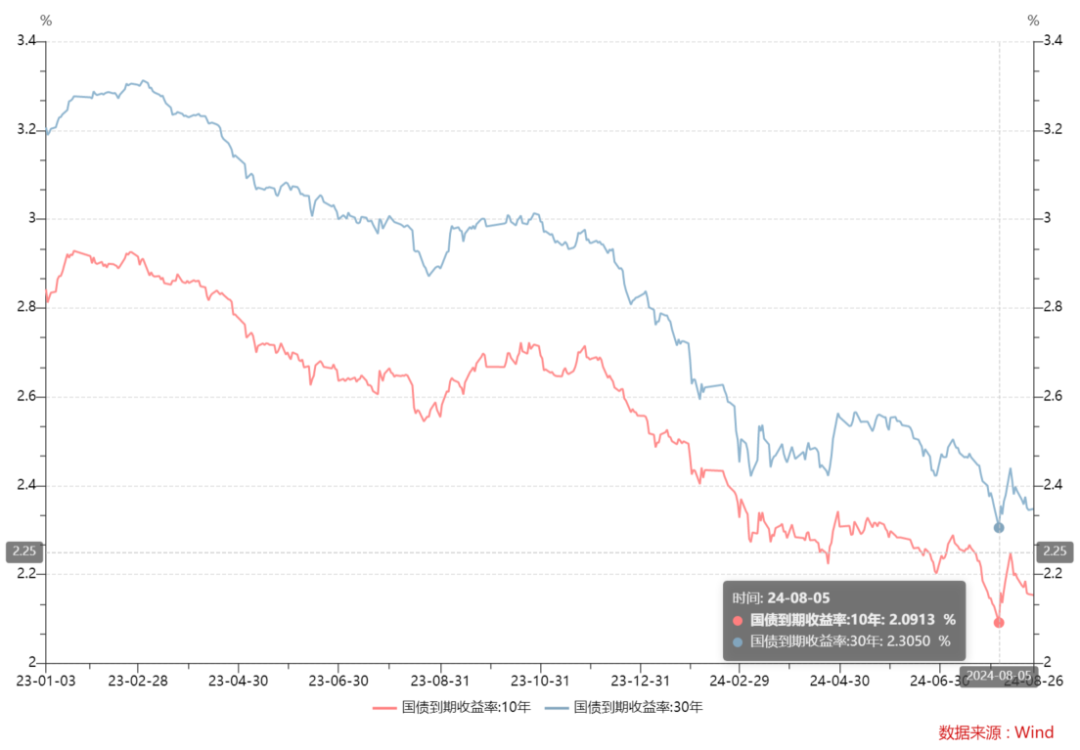

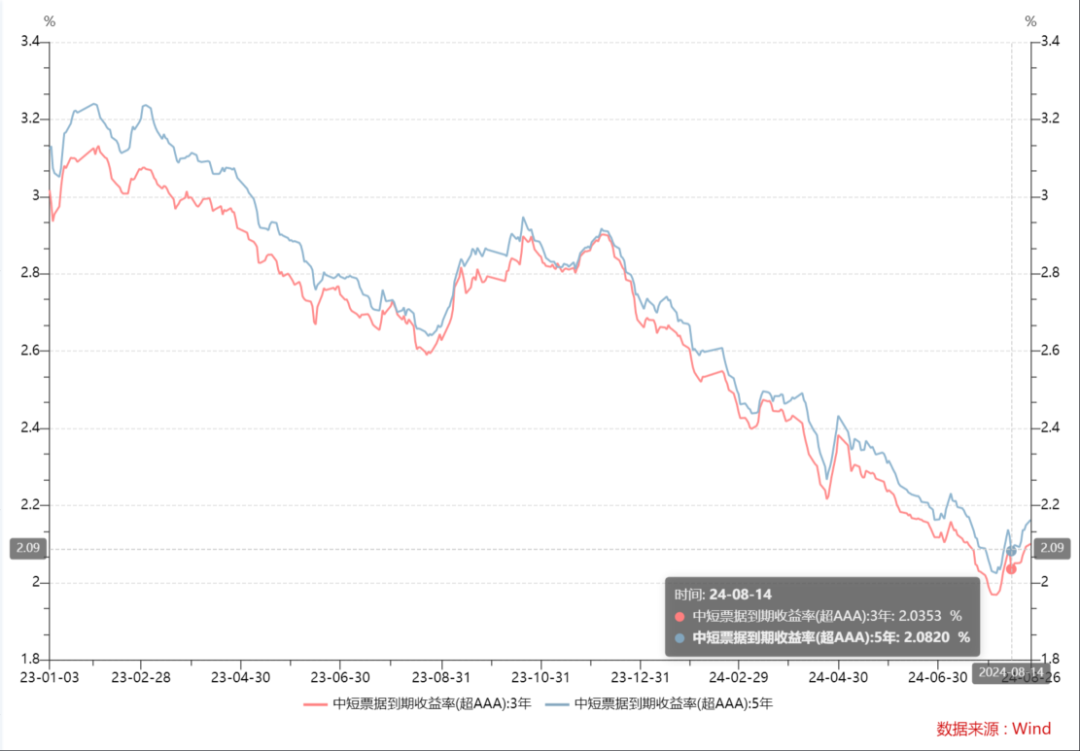

WIND数据显示,8.13~8.26(10个交易日)期间,10年国债收益率下行近9.49BP,而3年、5年超AAA中短票收益率则较期间低点(8.14)分别上行6.56bp、8.12bp,市场演变为利率债价格向上,信用债价格向下,何解?

No.1本轮信用债调整解析

近期,信用债表现较差,可以从内因和外因两个角度来分析:

【内因】信用债利差过低是关键因素。前期信用债行情演化较为极致,信用债相关利差,已压缩至历史低位。背后体现了实体融资需求一般,债市高息资产缺失,资产荒持续演绎,叠加手工补息被限制之后,大量资金从银行(存款)向非银(公募和理财)转移,导致非银流动性过剩,进一步加大供需矛盾,信用利差进一步被压低。

【外因】机构大额赎回是本轮信用债调整的触发剂。近日,岭南转债违约引发转债新一波杀跌,进而导致部分“固收+”、转债基金遭遇赎回。同时,不少机构(主要是理财子)因担忧债市震荡、信用持续调整引发理财等赎回负反馈,也选择了预防式赎回,导致“预期自我实现”。

为何会出现预防式赎回?主要还是吸取了历史的教训,最近的教训就是2022年底的那轮债灾让理财子“损失惨重”,手忙脚乱。因此,为了预防未来再次出现这样的情况,理财子在两个方面加强了准备:一是用表外信托的净值平滑机制以及各种特殊估值方法,人为降低产品的波动率,二是在自己配债的同时,大量用公募债基作为固收部分的底仓,这样出现流动性风险的情况下,可以将风险转移给公募基金。

那么,这一轮信用债调整幅度和持续时间,有什么判断呢?

首先,支撑当前债券市场走强的因素并未发生明显转向。(1)当前经济基本面处于弱现实、弱预期的阶段,对债市仍偏有利,但需密切关注基本面和政策的扰动;(2)美联储基本确认9月将开启降息周期,人民币汇率近日波动压力也出现了缓和,货币政策外部约束减轻,我国央行届时预计也会有相关跟随举措;(3)自手工补息被限制之后,非银资金规模迅速扩张,虽然近期势头有所趋缓,但整体仍处于欠配状态。

其次,本轮赎回冲击尚处于可控区间。理由是在整体欠配的背景下,一旦信用债估值有所修复,欠配资金(理财子、保险)将会积极入场配置。比如,上周虽然信用债调整明显,但理财子公司却在各个品种全部净买入,而基金则表现为净卖出,可以理解为理财左手赎回公募债基,右手发现债券跌到有性价比了,再自己买回来。

综上,中长期看,债券市场仍处于顺势行情中,短期或仍存调整压力,但调整下来是机会,注意把握节奏。

No.2机构观点速递

中欧基金

近两周中短端信用债表现偏弱,并和中短端利率债走势分叉(大行增持1-3年国债,中短端利率债收益率下行),背后的逻辑有几点:

一是资金方面,偏贵,高于政策利率,并且流动性分层现象又开始出现;一级大行存单一直在提价发行,大行缺长期负债的情况对短期流动性形成制约;

二是机构行为方面,猜测转债等含权资产的下跌影响了一级债基负债的稳定性,更根本的变化在于今年参与债券市场的机构的广泛性和策略的极致性,使得市场的波动性放大;

三是市场还未经历过利率债的流动性因为非市场原因的减弱,对于信用债市场的流动性更加谨慎和保守,预防性的降低仓位做出防御性的动作。延续上周判断,短期内,市场可能延续这一趋势,流动性利差将走阔。

但从基本面的角度来看,经济走势仍然处于下行状态,企业、居民部门融资需求走弱,央行维持“支持性”的政策态度不变,广谱利率的下行依然在趋势中。利率债随着官媒明示央行的意图和重新规范市场、活跃市场的流动性,定价将合理回归基本面和政策面,具备交易机会。而信用债短期的调整带来了更好的配置机会。操作上,组合将对流动性偏弱的品种和主体进行调整,留出仓位,等待有安全边际再择机介入。

交银施罗德基金

信用债调整原因:

从交易面看,市场上有部分基金在卖出,基金大部分其实还是以信用债做底仓,导致信用债有一些调整。净值调整持续的时间及幅度会高于利率债。二季度基金配置普遍比较激进,久期的中枢拉到历史相对来说比较高的位置,市场调整时多数基金经理考虑将久期调降,会有抛售的压力。同时理财端受净值波动的影响,也会出现预防性赎回的操作,对信用债有抛售行为,带动市场调整。

后期债市展望:

一方面,后续货币宽松的政策仍有预期,经济压力仍然较大;另外虽然理财自己有部分赎回,但是前端还比较稳。从这两周来看,基金在抛,但理财一直还在收,所以虽然负债端有波动,但是还远没有到负反馈的情况。所以从这两方面来说,调整幅度不具备到2022年底程度的条件。

鹏扬基金

前期资产荒逻辑下,信用债行情演化已经较为极致,信用债相关利差均已压缩至历史低位。然而,受政策利好及机构配置需求影响,7月以来市场进一步挖掘中低等级、中长久期城投债,在8月初市场调整时收益率也持续下行。但长期城投债务风险尚未根本解决,信用市场极致的拉久期和信用下沉势必会在信用风险边际变化时出现调整。在预感到市场可能发生变化时,交易型机构倾向于提前调整持仓,使得相关品种如二永债、信用债等表现不佳。

展望后市,信用债当中除了一年内的高等级短债有部分具备持有配置价值外,整体性价比不高,尤其是信用债拉久期的性价比不高。债券基金持有人当前也需建立对债券市场收益风险特征的理性认知,债券类资产仍是低利率和净值化环境下资金较好的去处,但世界上没有只会涨不会跌的资产,也不会有所有时候收益都跑得快的策略,债券基金的投资也需要建立对底层资产和策略的认知,匹配自身的风险偏好和投资需求。

天弘基金

近期信用品种情绪明显弱于利率品种,对此我们认为:

1、前期利率品种的调整导致部分品种交易量萎缩,市场机构普遍对于流动性比利率品种更弱的信用品种有担忧,此前配置荒场景下机构对于长久期、弱资质的品种配置力度较大,市场波动下这两类品种的情绪显然更弱;

2、近期税期后接跨月,资金价格不便宜,资金偏贵的行情下对于信用品种的套息品种也有压缩;

3、此前信用品种的信用利差已经压缩到极致,性价比降低,也可以解释震荡行情下有所调整;

4、即将进入四季度,机构或有止盈需求,非银端的配置力量相较4月5月也有边际走弱。

整体看,我们认为此次调整量级可能参照去年8月9月,在经济基本面或政策并无急剧转向的前提下,发生2022年年底级别的调整的概率不大。

建信基金

债券走势的驱动因素分为三个层级

1、长周期维度(1-3年):宏观经济和货币政策决定了周期拐点;

2、中周期维度(季度-年内):机构行为。今年长端持续下行就是因为保险、城农商行及其他机构资金在资产荒和手工补息背景下的持续流入;

3、短期维度(周度):仓位、情绪和博弈;

目前债市调整还是因为监管防范潜在风险,不想长端利率持续快速下行。从中期角度看,债市趋势并未逆转,利空未能改变宏观和货币政策预期,在未出现基本面和政策面预期拐点之前,资产荒背景下市场买盘支撑较强。当前债市较大风险依然是调整中交易资金踩踏引起的连锁反应,央行在二季度货币政策报告专门开辟专栏讲解净值化问题,此处应当针对理财产品,因此央行也会密切关注理财产品的规模,防止出现理财赎回的负反馈。

当前的基本面环境之下,债券收益率并不会转势上升,但央行对风险的防范,长债交易热情定会降温,短期内债市转向盘整。10年期国债2.1%基本确认是新的政策红线,短期突破难度大,除非9月份后央行继续降息,一旦触及央行的调控力度和手段都会很强。中期看债市的整体趋势并未动摇,关注财政发力后基本面的情况。

风险提示

本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投景和中短债A(OTCFUND|000503)$

$中信建投惠享债券A(OTCFUND|018977)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投稳祥A(OTCFUND|003978)$

$中信建投中债3-5年政金债A(OTCFUND|010581)$

$中信建投中债0-3年政金债指数A(OTCFUND|021392)$

$中信建投稳硕债券A(OTCFUND|013251)$

$中信建投景益债券A(OTCFUND|016442)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

$中信建投聚利混合A(OTCFUND|001914)$

本文作者可以追加内容哦 !