摘要:对公房地产融资不良资产率较2023年末上升(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

又一家全国股份行发布2024年中报。

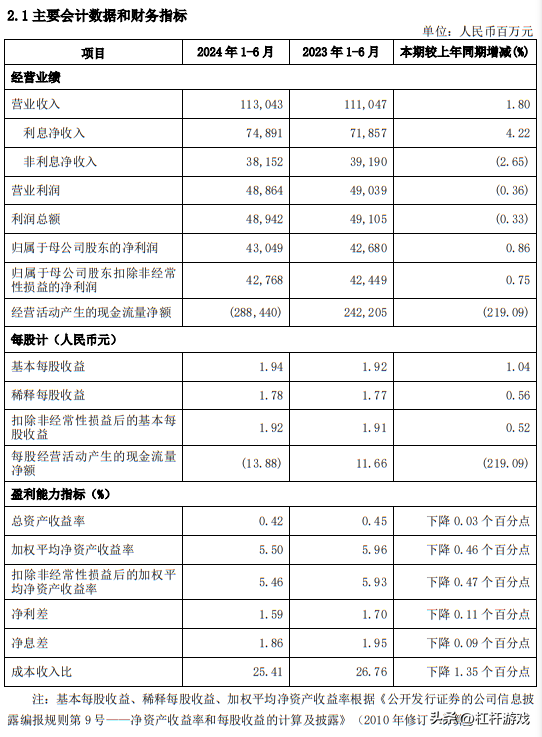

日前,兴业银行成绩单显示,2024年上半年,该行实现营收1,130.43亿元,同比增长1.8%;归属净利润430.49亿元,同比增长0.86%;基本每股收益1.94元。

相较而言,2024年一季度时,兴业银行的归属净利润当时负增长,可见二季度兴业银行的表现还可以。

当然,兴业银行的不良贷款率、关注贷款率指标略有提高,计提减值损失增长较多。

到底2024上半年,兴业银行的表现如何,今天的拆中报栏目,杠杆游戏和杆友一起看看。

1、二季度营收不算给力,但利润表现不错

如上文所述,2024上半年,兴业银行实现营收1,130.43亿元,同比增长1.80%;归属净利润430.49亿元,同比增长0.86%,拨备前利润831.68亿元,同比增长3.74%。

相较而言,一季度时,该行的营收为577.5亿元左右,同比增长4.22%;当时的归属净利润约243.4亿,同比下滑3.1%。

二季度营收小幅下滑0.62%,至552.9亿元,所以导致整个上半年营收同比增幅只有1.80%;不过净利润指标二季度表现很好,一改一季度的下滑,同比增幅达到6.54%,让整个上半年的归属净利润增幅同比转正。

1)利息净收入同比正增长,息差降幅收窄,实现利息净收入748.91亿元,同比增加30.34 亿元,同比增长4.22%,净息差1.86%,同比下降9个BP,降幅较一季度收窄。

2)非利息净收入381.52亿元,同比减少10.38亿元,下降2.65%。其中,实现手续费及佣金净收入127.45 亿元,同比减少30.72亿元,下降19.42%——但理财新产品收入同比增长4.18%、托管业务收入同比增长 3.70%、代客 FICC 业务收入同比持平。

投资损益、公允价值变动损益、汇兑损益等项目之间存在高度关联,合并后整体损益248.55亿元,同比增长9.03%。

公司业务及管理费285.61亿元,同比减少8.89亿元,下降3.02%。

截至2024年6月末,兴业银行的资产总额103,500.90亿元,较2023年末增长1.89%——站稳十万亿大行地位。当然实话说,这个增幅是比较小的。

本外币各项存款余额53,859.81亿元,较2023年末增加2,489.08亿元,增长4.85%;

本外币各项贷款余额56,690.93亿元,较2023年末增长 3.81%;境外分支机构资产总额2,220.56亿元,占总资产的比例为2.15%。

中报做了计算,2024上半年,兴业银行的加权平均净资产收益率5.50%,同比下降0.46个百分点;总资产收益率0.42%,同比下降0.03个百分点;成本收入比25.41%,同比下降1.35个百分点。

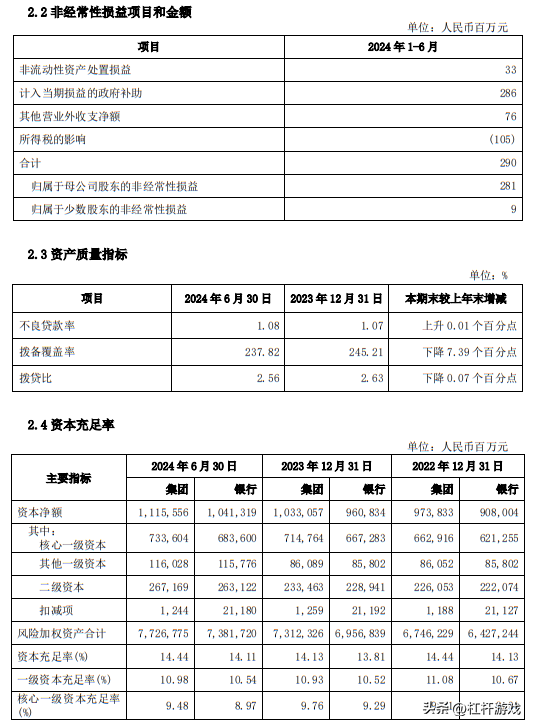

2、计提资产减值损失343.04亿元,上升10.20%

截至2024年6月末,杠杆游戏看到兴业银行的不良贷款余额610.18亿元,较2023年末增加 25.27亿元;不良贷款率1.08%,较2023年末上升0.01个百分点。

报告期内,共计提资产减值损失343.04亿元,同比增加31.74亿元,上升10.20%。

期末拨贷比为2.56%,较2023年末下降0.07个百分点;拨备覆盖率为237.82%,较2023年末下降7.39个百分点。

关注类贷款余额979.72亿元,较2023年末增加135.23亿元,关注类贷款占比1.73%,较2023年末上升0.18个百分点。。

兴业银行认为资产质量保持在稳健运行区间内。

账销案存清收力度加大,实现集团账销案存清收67.13亿元,同比增长8%。

2024上半年,兴业银行的存款成本管控取得阶段性成效,存款付息率2.06%,同比下降20个 BP,已达到同类型股份制商业银行中位数。

兴业银行将“三张名片”“五大新赛道”“数字兴业”与“五篇大文章”有机融合、一体推进,绿色贷款、科技贷款、普惠贷款占当期贷款(不含票据)新增比重为45.41%、32.76%、20.37%,其中,科技型企业绿色贷款增量占当期贷款(不含票据)新增比重为17.3%。

3、几组有趣的数字:比如房地产、地方融资平台贷款……

此外,杠杆游戏注意到,中报披露了几组有趣的数字。

1)2024上半年,企金存款较2023年末增加1,563.07亿元,其中,企金低成本存款日均余额较2023年末增长5.61%,企金存款付息率2.01%,同比下降25个BP。

零售存款较2023年末增加926.01亿元,其中,零售低成本存款日均余额较2023年末增长7.95%,零售存款付息率2.20%,同比下降4个BP。

同业结算资金占比较2023年末提升2个百分点。

2)绿色、科技、普惠等“五篇大文章”“五大新赛道”领域的企金贷款余额分别较2023年末增长13.13%、9.25%、16.54%,均高于对公贷款增速。

个人经营贷款、消费贷(不含子公司)余额较2023年末分别增长5.66%、5.67%。

按揭贷款受房地产市场恢复影响,较2023年末下降0.88%。

3)截至2024年6月末,兴业银行对公房地产融资余额7,510.72亿元,较2023年末增加609.26亿元,主要投向城市更新、产业园区、住房租赁等新领域。

不良资产率3.65%(杠杆游戏提示,此部分的数据和下图口径不同,都是兴业银行发布的),较2023年末上升0.62个百分点。

主要是结合城市房地产融资协调机制“白名单”条件,加强对存量项目的风险评估,对部分短期内较难满足保交房条件的房地产项目,及时下调风险分类等级、计提充足减值损失,推动经营机构加快风险化解。

截至6月末,对公房地产融资的拨备水平在4.95%,项目在北上广深一线城市、省会城市以及GDP万亿以上经济发达、房地产市场稳定城市的余额占比超80%,其余项目也集中分布在珠三角、长三角等经济发达城市,整体风险可控。

4)截至2024年6月末,兴业银行对地方政府融资平台债务余额1,516.43 亿元(含实有及或有信贷、债券投资、自营及理财资金投资等业务),较2023年末减少99.48亿元,不良资产余额45.49亿元,较2023年末增加4.77亿元。

受业务余额减少影响,不良资产率3.00%,较2023年末上升0.48个百分点。兴业银行说:

融资平台不良金额较小,对公司整体资产质量影响可控。

截至6月末,该行地方政府融资平台债务主要分布在江苏、福建、湖北、山东、浙江、湖南、四川等经济发展较好、财政实力较强的东、中部省份。

同时,绝大多数项目已完工或建设进度正常,具备项目项下地方政府付款责任条件,为公司向地方政府争取化债资源,推动业务余额压降和风险化解提供了可靠保障。

5)如上图,兴业银行的主要经营区域的营收变化、利润变化也很有趣。

比如福建区域、广东区域的营业利润变化非常有趣,杠杆游戏就不多说。

6)截至2024年6月末,兴业银行的信用卡贷款余额3,685.74亿元,不良贷款率3.88%,较2023年末下降0.05个百分点;逾期率6.52%,较2023年末下降0.23个百分点。

上半年平均入催额同比下降12.65%;上半年不良清收额同比提升18.44%;新发卡客群质量提升,低风险分层客户占比较2023年末增长约4.4个百分点。

7)个人按揭贷款余额10,664.38亿元,不良率0.65%,较2023年末上升0.08个百分点;

个人经营贷余额3,438.62亿元,不良率0.80%,较2023年末上升0.01个百分点;

个人消费贷余额(境内且不含子公司)909.15亿元,不良率1.78%,较2023年末上升0.08个百分点。

8)普惠小微贷款余额5,485.28亿元,较2023年末增长9.49%,不良贷款率0.92%。

兴业银行营业网点2,101家,较2023年末增加16家,其中传统支行1,097家,较2023年末增加13家,社区支行839家,较2023年末增加3家。

报告期内新发放普惠小微贷款平均利率3.61%;普惠小微贷款户数24.53万户,较2023年末增长5.76%。

截至6月末,“兴业普惠”平台注册用户28.67万户,较2023年末增加10.86万户,增长 60.94%;累计解决融资需求金额3,223.83亿元,较2023年末增加531.67亿元,增长19.75%。

涉农贷款余额7,271.27亿元,较2023年末增长9.38%;普惠型涉农贷款余额657亿元,较2023年末增长17.15%。

本文未标注出处的财务图表,均源自兴业银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

本文作者可以追加内容哦 !