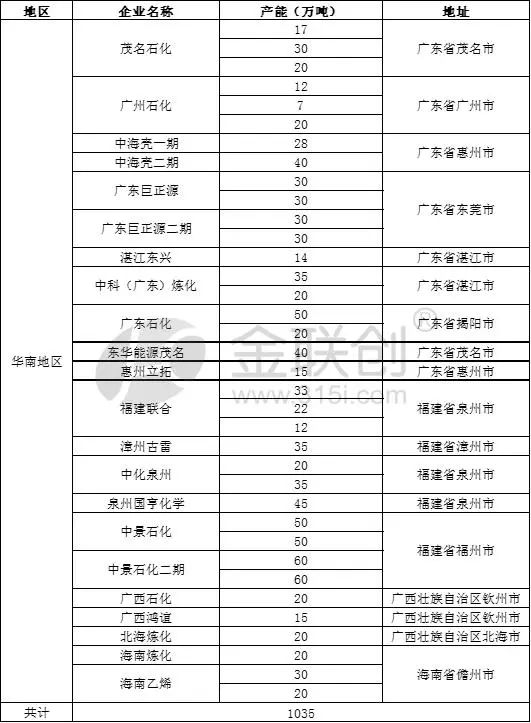

中国聚丙烯行业的供应压力日渐凸显,华南地区首当其冲。截止到2024年8月,华南地区聚丙烯产能为1035万吨,占全国总产能24.41%,是产能第一大区。

中国聚丙烯行业的供应压力日渐凸显,据金联创统计,截止到2024年8月,中国聚丙烯产能达到4239万吨,近5年的产能增长率在11%左右。华南地区聚丙烯产能为1035万吨,占全国总产能24.41%,近几年华南地区投产集中,区域产能迅速增长。目前华南地区共18家生产企业,涉及36条生产线。从企业性质来看,中石化占比最大,随着东华能源茂名、国亨化学、惠州立拓等地方企业的涌进,地方企业占比逐渐提升。

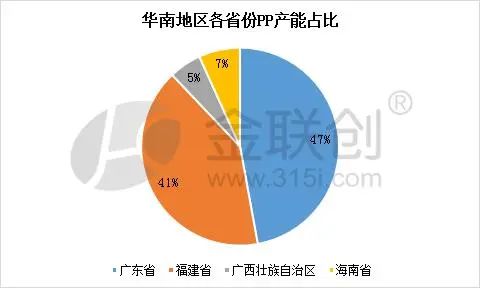

华南地区是主要的塑料消费地区之一,其中广东省及福建省也是主要的塑料制品产出地。基于地区优越性,华南地区的聚丙烯生产企业主要集中广东省、福建省、广西壮族自治区和海南省。广东省产能为488万吨,占比为47%,占比最大,省内塑料制品企业主要集中在广州、佛山、东莞、深圳、中山等珠江三角洲区域,其余分布在汕头、揭阳为主的粤东地区。其次是福建省产能为422万吨,占比为41%。海南省产能为70万吨,占比为7%。广西壮族自治区产能55万吨占比5%。海南省和广西壮族自治区塑料消耗较低,未来区域内新增装置较少,未来聚丙烯新装置仍主要集中在广东省和福建省。

随着供应激增,需求端跟进缓慢,区域内的产品价格竞争激烈。华南地区的市场价格与其他区域的价差逐渐缩减,由全国最高价格下滑至低价。埃克森美孚惠州聚丙烯装置预计2025年一季度投产,福建永荣、上景新材料等企业聚丙烯装置投产计划,未来华南地区仍面临供应压力,市场价格难突破。

追加内容

本文作者可以追加内容哦 !