投资有风险,入市需谨慎

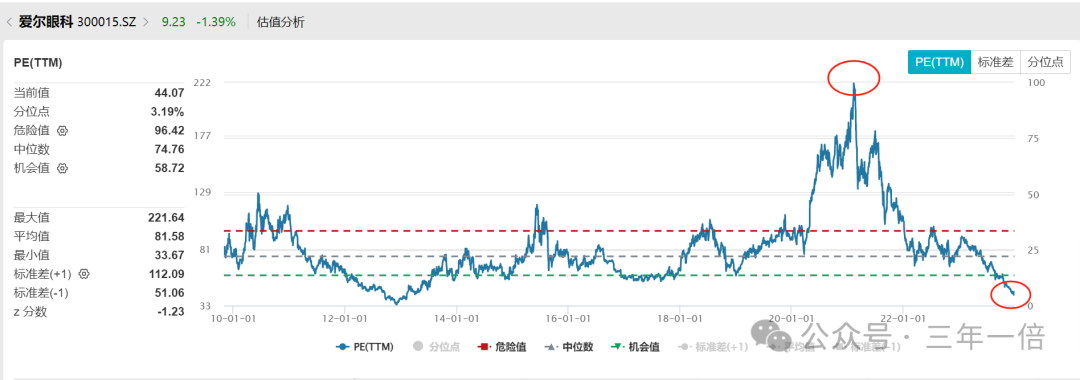

我经常说的一句话:风险都是涨出来的,上一轮核心资产牛市爱尔眼科从2019年的前复权最低价6.4元,上涨至2021年前复权最高价41.98元,估值PETTM最高被干到222倍。

我经常说的另一句话是:机会都是跌出来的,本轮爱尔眼科下跌从2021年前复权的41.98元下跌至2024年8月27日9.2元,估值PETTM被杀至44倍。

上一轮牛市有多风光,这一轮调整就有多狼狈,四年爱尔眼科下跌了-78%。

我在前段时间利用平安分红买入后曾一度浮盈10%,然转眼又浮亏10%,太难了。

→收到中国平安的股息,买入一只医疗股

真是太难了,从41.98元下跌至10.3元,我才出手,然而还是被埋了,真的是太难了,不过作为眼科龙头,此处我给他点时间,陪他一程,相信他还会再创辉煌。

这几年整个医药医疗板块都很难,A股整体下行叠加集采等政策压制,医药医疗板块步入较长时间的低迷,最近的阴跌致使持有的小伙伴们更是让人直呼“受不了”。

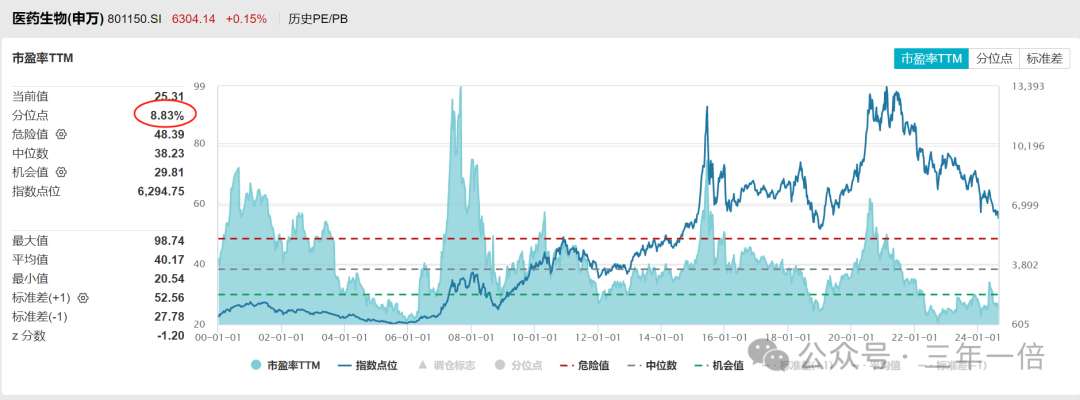

历史上医药板块曾经历了多轮熊市,咱以申万医药生物指数为例:

第一轮熊市:2001年7月-2005年7月,下跌了4年,下跌幅度-68%。

第二轮熊市:2008年1月-2008年11月,下跌了1年,下跌幅度-61%。

第三轮熊市:2010年11月-2012年1月,下跌了1年,下跌幅度-45%。

第四轮熊市:2015年6月-2019年1月,下跌了4年,下跌幅度-55%。

第五轮熊市(暂定):2021年2月-2024年8月,下跌了3.5年,下跌幅度-53%。

历史上每一次医药的熊市都没有一蹶不振,拉长时间看未来都创出历史新高。

估值上,Wind数据显示,截至今年8月27日,申万医药生物市盈率(PE-TTM)为25.31倍,处于上市以来8.83%分位处,已低于历史上91%的时间,或具备较大的向上修复空间。

不论身在何处,医药、医疗都是“刚需”。

国家统计局数据显示,截至2023年年底,我国65岁及以上人口达到21676万,占全国人口的15.4%。中国人口与发展研究中心的预测显示,到2050年我国80岁以上老人数量将会翻两番。随着人口老龄化的加深,医疗开支也会显著提高。

随着经济的发展,社会逐步富裕,人们对健康的认识日益提升,对于医药的消费比例将持续上升。除了传统意义上的“看病”、“治病”,也在向疾病预防、健康促进、保健康复等多元化需求转变,健康消费市场潜力加速释放。根据《“健康中国2030”规划纲要》,到2030年,我国健康产业产值将达到16万亿元,大健康产业将成为最具发展潜力的产业之一。

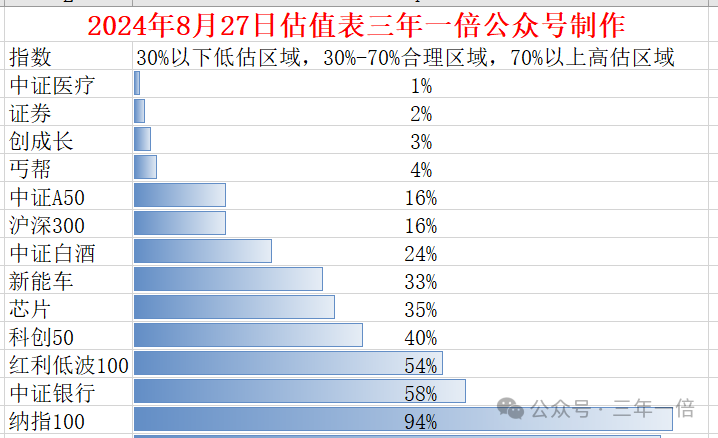

医药基本面正处于底部位置,当前大家感到悲观是正常的。经历三年多的调整后,医药的投资机会或在逐渐显现,很多投资中也盼望着医药“王者归来”。

今日的大A低开低走,成交量低迷,人气涣散。

1、国家队(证金公司、汇金公司、外管局旗下投资平台、社保基金等机构)共现身468股的前十大流通股东名单,按照二季度末国家队合计持仓市值来看,持仓市值前五名是中国平安、贵州茅台、中国中车、美的集团、中国石化;持股市值超过百亿元的有12股,中国平安获国家队合计持仓586.99亿元,居首位。我股票账户也是重仓中国平安,和国家队是一个战壕的战友。

2、山西汾酒2024年上半年实现营业收入227.46亿元,同比增长19.65%;实现归母净利润84.1亿元,同比增长24.27%;其中,二季度实现营业收入74.08亿元,同比增长17.06%;实现归母净利润21.47亿元,同比增长10.23%。二季度增长大幅度放缓,今天股价低开低走,接近跌停。带动中证白酒指数大跌4%。

3、工商银行、农业银行、建设银行等全线下跌,基金在白酒上的抱团已经瓦解,现在正在抱团抱的热火朝天的是这几个银行,未来的某一天也会崩吗?

4、昨天国家队主要买的是中证1000、中证500和科创板50ETF,今天小盘股开始逆势上涨,绝大部分散户持有的都是中小盘,大盘股会银行股散户很少持有,今天算是给散户回血了。

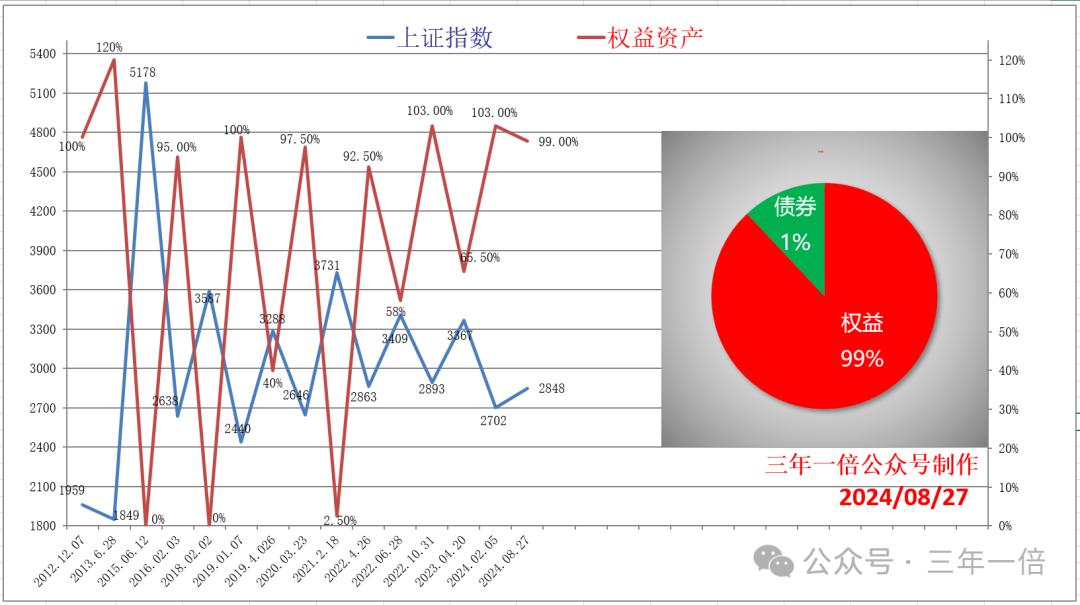

5、2024年8月27日收盘后资产配置模型显示权益仓位99%,债券1%。

上下滑动查看完整风险提示及防骗提醒:

免责声明

尊敬的投资者:本人不荐股,不代客理财,文章中所有文字都是写给自己的记录,文中涉及内容都是基于自己的主观风险判断,不对观点的准确性和完整性做任何保证,不构成任何投资建议,更不承诺任何收益!文中收益率数据等过往业绩和走势风格不预示未来表现。以上内容仅供参考,文中涉及的个股或者基金,不构成推荐和投资建议,资本市场波动大,操作前请审慎操作,投资者的所有操作一定要加上自己的分析自己做决定,据此操作,风险自担,赚了亏了都是自己的行为。观点是我的,钱是你的,我负责分享,不负责必涨。假设因阅读本文而买入的,带来的任何盈利或者任何损失均与本号无关。

防骗提醒

本文作者可以追加内容哦 !