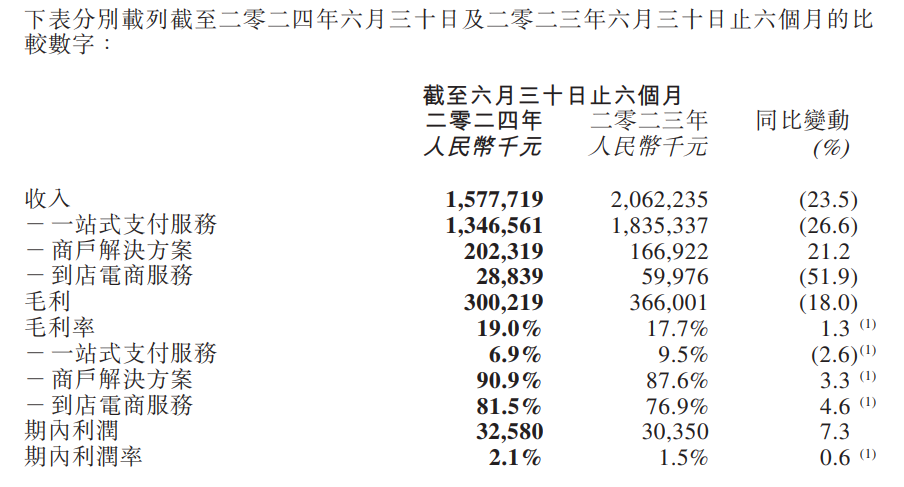

近日,『支付速报』注意到,持牌支付机构乐刷科技有限公司母公司移卡公布2024年半年度业绩公告,收入为人民币15.78亿元,同比下降23.5%;期内利润3258万元,同比增长7.3%;公司权益持有人应占溢利3162.8万元,同比减少4.63%;每股盈利0.09元。

公告称,收入减少主要由于宏观经济环境变化对公司一站式支付服务的负面影响,而部分影响被公司逐步扩展商户解决方案业务所增加的收入抵销。

值得注意的是,移卡虽然收入下降,但毛利率由2023年上半年的17.7%上升至2024 年上半年的19.0%。毛利率改善,主要归因于以上提及的商户解决方案及到店电商服务的收入占比增加,而该等业务的毛利率均高于支付业务的毛利率。

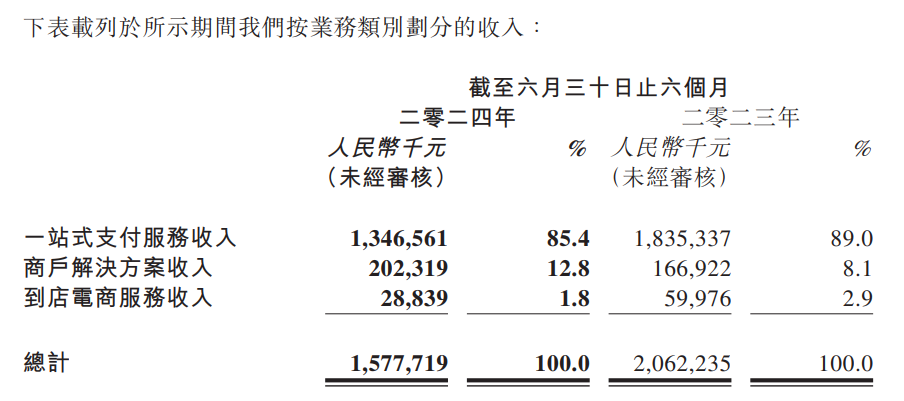

移卡的收入来自3个业务板块,分别为一站式支付服务, 商户解决方案,到店电商服务三个板块。

一站式支付服务:

一站式支付服务收入占总收入比近9成,收入同比减少26.6%至人民币13.466亿元,主要处理的总支付交易量总量下降;

总支付交易量(GPV)为人民币11662亿元,较2023年同期下降17.8%;

基于应用程序的支付龙头地位稳固,日交易笔数峰值达到近6000万笔;

报告期内的费率稳定在12.3个基点,彰显我们作为中国领先的支付科技品牌的定价能力。

商户解决方案

商户解决方案的收入同比增长21.2%至人民币2.02亿元。原因是乃是由于凭借商户解决方案与其他业务线的协同作用,我们所提供的产品及变现能力得以提升;

活跃商户数量也同比增加5.8%;

毛利率由2023年同期的87.6%上升至截至2024年6月30日止六个月的90.9%。

到店电商服务

服务的品牌商店数目超过18000家,同比增长约 35%。

收入2884万,同比下降 51.9%。主要由于业务模式的策略升级及逐步淘汰盈利能力较低的客户所致。

毛利率同比上升4.6个百分点至81.5%。

2024年上半年到店电商服务的净亏损进一步减少至人民币1560万元,同比减少 39.6%。

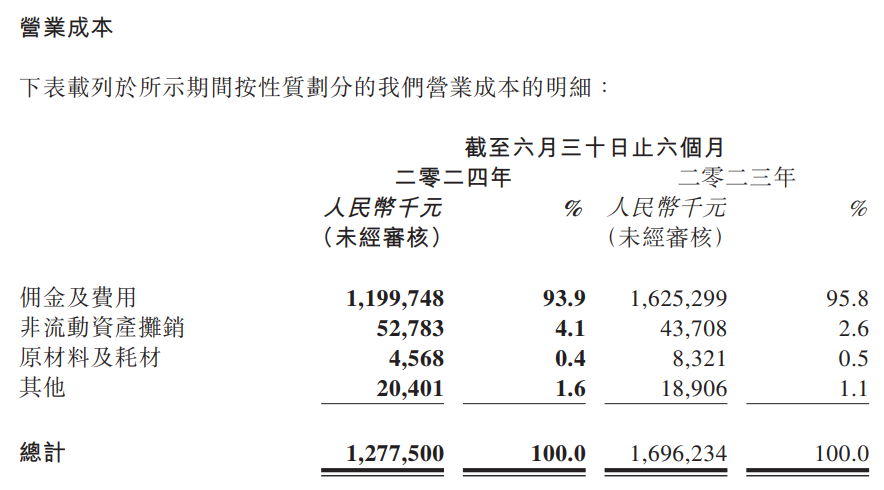

营业成本(佣金等方面)

报告显示,营业成本同比减少24.7%至人民币12.775亿元,主要由于随着一站式支付服务的总支付交易量总量下降,佣金及费用减少。

其中佣金及费用为人民币11.2亿元,占比整个公司营业成本的93.9%。

本文作者可以追加内容哦 !