A股轮胎龙头公司赛轮轮胎日前披露的2024年半年度报告引发市场关注,截至8月27日,包括申万宏源、信达证券、长江证券、华创证券等19家券商研究所发布公司半年报点评报告,并纷纷给予公司“买入”“跑赢行业”“强烈推荐”等积极评级。对公司上半年在经营业绩方面取得的高增长表示肯定的同时,又充分认可公司在全球化战略、科技创新及品牌建设等工作方面取得的成效,持续看好公司长期发展。

面对全球经济增长动能偏弱及海运费及原材料价格波动的挑战,赛轮轮胎扎实推进全球化战略、科技创新和品牌建设等工作,上半年营业收入和归母净利润分别为151.54亿元和21.51亿元,均达到历史同期最好水平,分别在高基数情况下同比增长30.29%和105.77%。这两个指标预计在A股所有轮胎上市公司中均以明显优势位居首位。同时,受液体黄金轮胎的产品种类增加及品牌认可度提升、毛利率较高产品增幅扩大等因素的影响,公司上半年销售毛利率为28.77%,较上年同期增长4.79个百分点,盈利能力进一步提升。

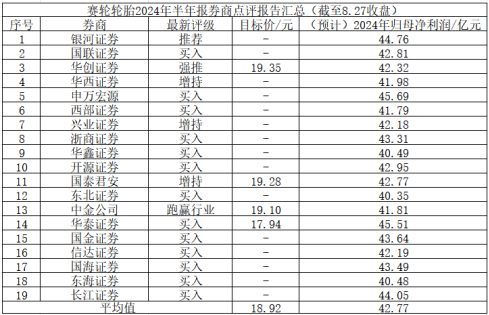

公司亮眼的业绩表现也获得国内多家主流券商研究所的关注。根据券商研究报告所给出的盈利预测数据和目标价,公司2024年归母净利润平均值为42.77亿元,股价目标价平均值为18.92元。

数据来源:Wind

多家机构表示,上半年在海运费及原材料上涨的背景下,公司仍实现良好的业绩增长,表明赛轮轮胎正逐步淡化原材料带来的影响,保证盈利质量的持续提升。其中,华创证券表示,今年第二季度公司分别录得毛利率、销售净利率为29.77%和14.43%,高盈利水平延续。公司通过产地及产品布局的持续调整及优化,缓解了原材料上涨对利润率的周期性影响。

信达证券认为,公司业绩的增长在于上半年公司海外工厂持续贡献增量,同时国内工厂产品升级贡献不可忽视。此外,公司上半年创新驱动发展,高端助力品牌,液体黄金轮胎持续推广,公司品牌力不断提升。

多家券商机构对公司中长期发展充满信心。银河证券认为,公司通过全球化布局持续推进有助于公司中长期发展,一方面,公司可以缩短供货周期,更高效便捷地服务现有客户,拓展海外市场新客户;另一方面,可有效降低因地区间贸易摩擦产生的风险,利于公司长期稳健发展。国泰君安同样表示,公司研发和技术实力领先行业,建立了具有完全自主知识产权的半钢、全钢、非公路轮胎三大轮胎制造技术体系,液体黄金、巨轮、矿卡等产品均在行业前列,伴随行业景气度提高,公司业绩有望持续增长。公司董家口、柬埔寨、墨西哥、印尼等新扩产项目有序推进,伴随中长期产能逐步落地,公司业绩中枢有望持续上行。$赛轮轮胎(SH601058)$

本文作者可以追加内容哦 !