昨日上市酒企中的重磅角色山西汾酒发布了2024年半年报,其中提到实现营业收入227.46亿元,同比增长19.65%,归属上市公司股东的净利润84.1亿元,同比增长24.27%,单二季度营业收入实现74.1亿元,同比增长17.1%,实现归母净利21.5亿元,同比增长10.2%,低于市场预期。

业绩有增长是前期预期的兑现,同时,资本市场又是用业绩来预测未来的,半年报低于预期意味着第三季度旺季到来,酒饮销售情况也可能存在压力预期,甚至冲击整体的下半年白酒销售的乐观值,因此咱们看到汾酒半年报出台之后,部分看空的情绪也带动了白酒股的集体回调。(截至下午开盘时间13点17分)

当然,资本市场远比企业基本面要更为复杂,其中以下几个重要问题恐怕也关乎到白酒板块的复苏:

1、今年2月份和4月份里白酒板块存在反攻迹象,但是也吞噬了部分看多的市场激情

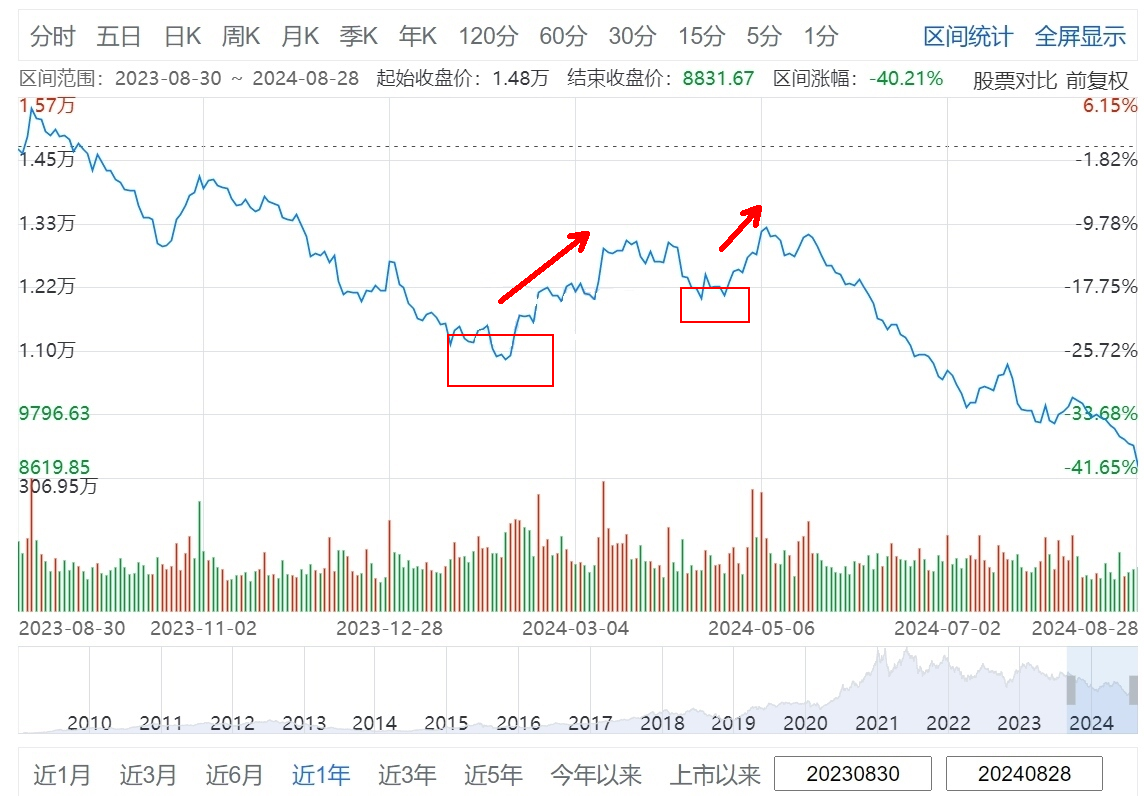

按理说,主力反攻会给看多力量带来积极的能量,不过这两次白酒板块上涨一方面被理解为是主力抱团取暖,主力切换的意图,另一方面也被理解为是白酒板块力撑大盘的操作,因为白酒板块在A股的主力角色使得白酒板块也有护大盘的效能,也因此,上攻操作未必是板块利多因素的触发,那么一旦护盘任务结束,主力流出,白酒板块下降的趋势又加快了,这样的上涨无疑会对仍然坚守看多白酒板块的投资者形成连续的打压,很不利于白酒板块后续的上涨修复。(下图,两次上攻带来的负面作用是存在的)

2、白酒板块成也外资,颓也外资

受利于外资,也受制于外资,我们知道白酒板块内盘踞着大量的外部资金,这是白酒企业旺盛的业绩带来的,但是当宏观需求整体承压的背景下,白酒企业单一的消费市场就形成了企业突破能力的显著缺点,这会降低外资配置的吸引力,从而带来白酒板块的重新估值。

汾酒上半年绩报不及预期,酒股还适合抄底吗?

汾酒的主要品牌就是青花系列,它面对的是中高端消费市场,中高端消费市场的需求疲弱也令产品本身出库承压,这种情况是现实存在的,同时,青花系列也是一款汾酒企业近几年的爆款品种,从发展来看目前正处于成熟期,因此客观地讲“承压”不能只看需求端,还要看产品本身的发展阶段,总体来看,中报反映的业绩基本符合预期,也不应该太过于悲观。

不过,促消费政策落地再到消费者腰包里有钱来消费白酒,这又一个大循环过程,说到底要存在更多的消费白酒的场景出现+消费者又存在消费白酒的意愿,白酒的需求才可能出现相当强的上升,而若经济复苏过程拉长,正高端白酒和低端白酒企业的表现可能会比中高端白酒要强(前者供应数量相对较少,后者引发),恐怕中高端白酒受压是最大的,这也是消费疲弱衍生出来的白酒板块分化行情。

总之,酒股有抄底的机会,但不一定是在中端酒企身上,整体白酒板块来讲也还没有到抄底的最佳时点,还需要等,而对于白酒板块来讲,”整体软弱,分化行情“的特征或许要持续一段时间了,有分化,就要在白酒板块挑挑拣拣中下功夫了。

#汾酒缘何绩后大跌?酒股能否抄底?#

$招商中证白酒指数(LOF)A(OTCFUND|161725)$$前海开源沪港深价值精选混合(OTCFUND|001874)$$华夏沪深300指数增强A(OTCFUND|001015)$

本文作者可以追加内容哦 !