未来IL-17赛道,将是一个MNC、本土pharma、biotech玩家们同场竞速的局面。

撰文 | Erin

8月27日,被进口产品垄断五年的IL-17赛道,终于迎来国产破局者,还一下迎来两款。

恒瑞的夫那奇珠单抗和智翔金泰的赛立奇单抗同日获得国家药监局批准上市,均用于中重度斑块状银屑病的治疗。

值得一提的是,除了智翔金泰,国产IL-17赛道还有来自康方生物、三生国健、君实生物等多款临床后期产品也即将走向上市,难免引发产业界对这个赛道未来出现内卷的担忧。

恒瑞与智翔金泰身前,是已经上市多年、经历两次医保准入降价的诺华;身后,还有数款临床后期产品紧跟;再加上,来自百奥泰的司库奇尤单抗生物类似药,也进行到了临床III期。

也就是说,未来IL-17赛道将是一个MNC、本土pharma、biotech玩家们同场竞速的局面。进口新药、国产新药、国产生物类似药等近10款产品在同一IL-17赛道竞争,激烈程度或许比PD-1还有过之无不及。

进口开局

IL-17赛道对于我国的自免市场意义非凡。

在治疗方式上,它开启了中国银屑病治疗的白介素时代;另一方面,IL-17也是我国自免市场“起飞”的开端。

转折点发生在2018年。当年8月,国家药监局药审中心首次发布《关于征求境外已上市临床急需新药名单意见的通知》,早在2015年就在FDA获批的全球首款IL-17A抑制剂司库奇尤单抗被纳入其中。

政策支持下,司库奇尤单抗从提交上市申请到获得正式批准仅用时6个月。

司库奇尤单抗的到来不仅是治疗方法层面的升级,其背后诺华的疾病生态建设,也使得这一产品成为我国自免市场爆发前夜的“星星之火”。

在司库奇尤单抗获批的第二年,诺华就以60%的降幅推动其进入国家医保目录,而到了2023年,经历两轮谈判的司库奇尤单抗,价格降至单支仅需870元。同时,诺华的商业化布局囊括从学科建设、人才培养、患者教育等多个维度,一系列举措下,以司库奇尤单抗为核心的银屑病诊疗生态实现了从0到1的发展。

截至目前,司库奇尤单抗已经获批成人银屑病、儿童银屑病、强直性嵴柱炎和银屑病关节炎适应证。除了诺华,礼来的依奇珠单抗获批斑块状银屑病和强直性嵴柱炎两项适应证,协和麒麟的布罗利尤单抗也获批用于斑块状银屑病。不过,礼来和协和麒麟在IL-17赛道的市场份额占比不高。

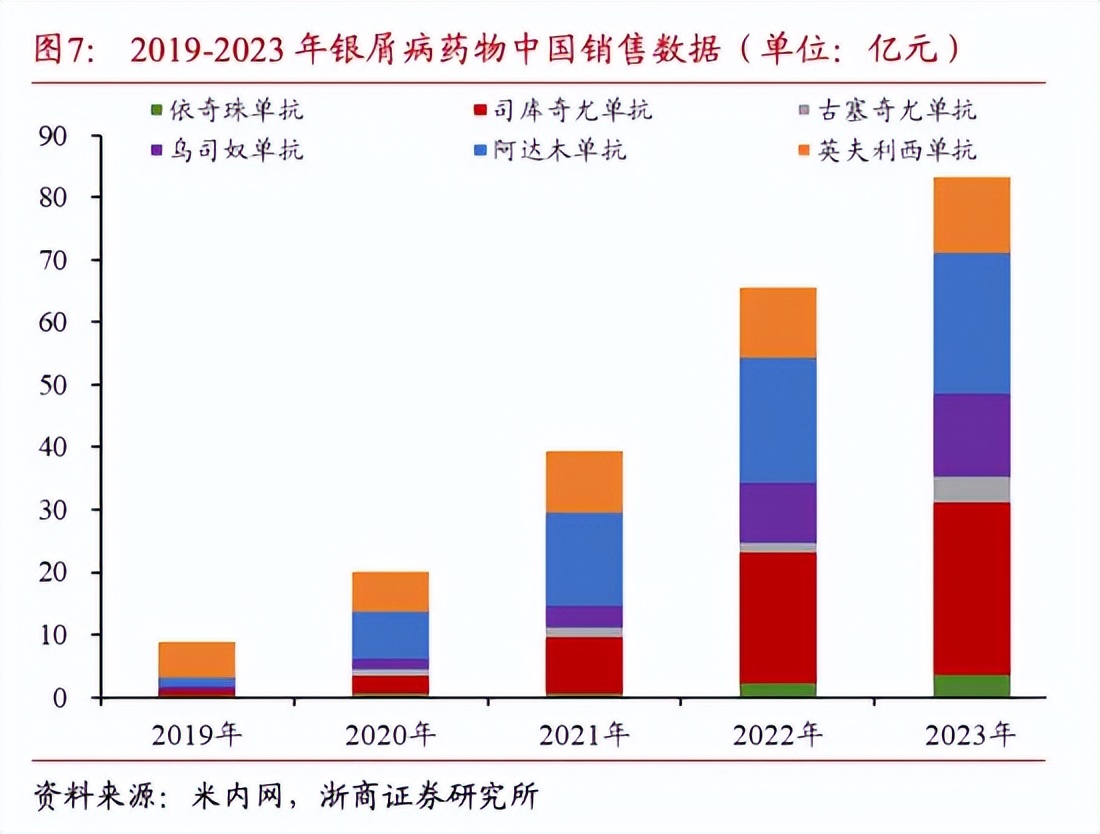

IL-17“人手”必备的银屑病适应证的同时,在这一疾病领域,还有强生的IL-12乌司奴单抗、IL-23古塞奇尤单抗、赛诺菲的IL-4度普利尤单抗等强劲的产品。公开数据显示,2019年我国银屑病市场不足10亿元,到了2023年已经接近90亿元。在一众产品的共同作用下,我国银屑病市场呈现高速发展。

国产竞速

从目前各药企的研发进展来看,国产IL-17单抗都布局了不同程度的差异化。

智翔金泰的赛立奇单抗,除了拿下“最早获批产品之一”,作为全人源IgG4类型抗体,赛立奇单抗对IL-17A的生物活性高于司库奇尤单抗,亲活力更高,活性更强,且对IL-17A诱导HaCaT细胞、FLS-RA细胞等产生的CXCL1、IL-6具有明显抑制作用,其作用也与司库奇尤单抗相当。

而除了目前已获批的中重度斑块状银屑病适应证,赛立奇单抗针对放射学阳性中轴型嵴柱关节炎适应证也于2024年1月NDA申报获受理。

同日获批的恒瑞夫那奇珠单抗则是在研适应证最多的国产IL-17单抗。

除了已经获批上市的中重度斑块状银屑病适应证,2024年2月,夫那奇珠单抗用于成人活动性强直性嵴柱炎适应证上市申请也获CDE受理;夫那奇珠单抗用于儿童及青少年中重度慢性斑块状银屑病、银屑病关节炎、狼疮肾炎、Graves眼病、中轴型嵴柱关节炎等多个适应证也在进行临床试验。

追赶者也虎视眈眈。

君实生物005和三生国健的SSGJ-608差异化布局了放射学阴性中轴型嵴柱关节炎适应证,并且都进行到了临床II期,该适应证在国内尚未有IL-17产品获批。

诺华的司库奇尤单抗治疗放射学阴性中轴型嵴柱关节炎适应证在2020年获FDA批准;优时比的IL-17A/F双靶点比奇珠单抗治疗该适应证也已在欧美市场获批。

丽珠医药和鑫康合生物合作研发的XKH004则是进展最快的国产IL-17A/F双靶点药物。目前,其银屑病适应证正在开展与司库奇尤头对头III期临床。

对于两款刚刚上市的国产IL-17来说,既要面对已上市产品已经建立起的市场优势,还要面临后续进度无限接近的新产品竞争,未来市场竞争的残酷景象可想而知。

本文作者可以追加内容哦 !