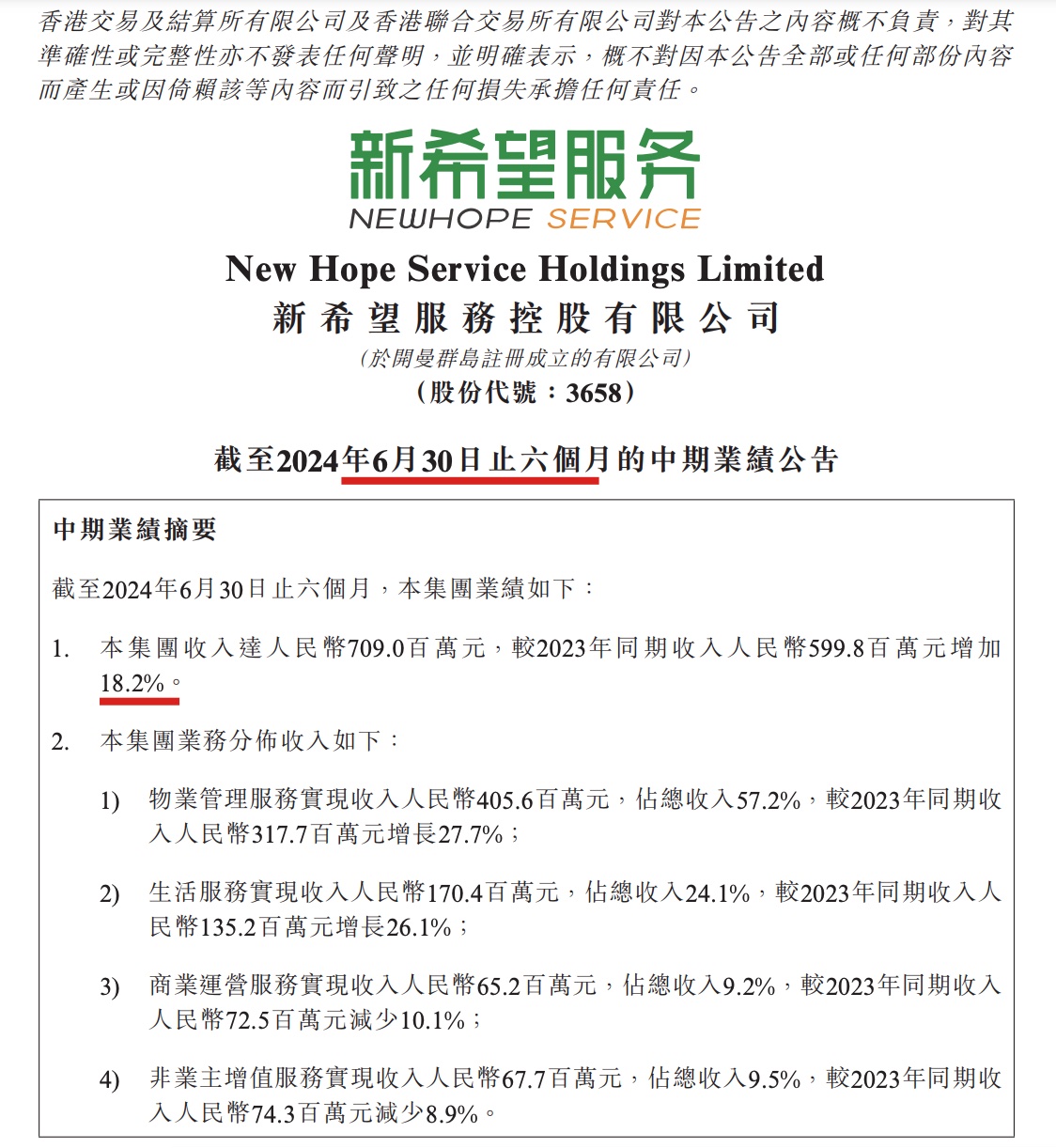

天天房产8月28日讯,新希望服务控股集团有限公司(新希望服务,3658.HK)发布截至2024年6月30日止六个月的中期业绩公告,上半年业务规模提升,在管建筑面积增加超两成,而毛利率走降4.9个百分点。

(图源:新希望服务公告)

收入增长近两成、毛利率下滑4.9个百分点

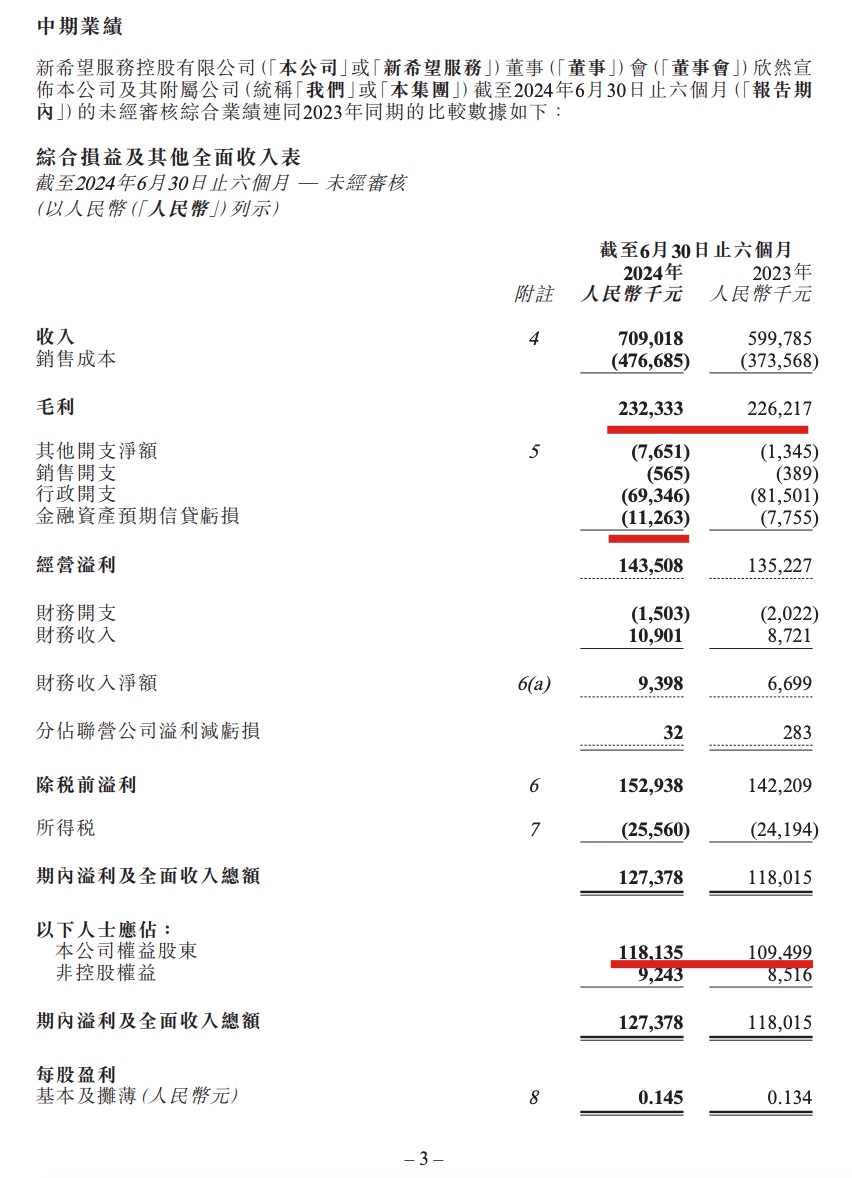

公告披露,在报告期内,新希望服务实现收入7.09亿元,同比增长18.2%;毛利达到2.32亿元,同比增长2.7%,毛利率为32.8%,同比下降4.9个百分点;公司权益股东应占期内溢利为1.18亿元,同比增长7.9%。

(图源:新希望服务公告)

新希望服务的业务主要分布在物业管理服务、生活服务、商业运营服务及非业主增值服务四个领域。其中,物业管理服务收入为4.06亿元,占总收入的57.2%,同比增长27.7%;生活服务收入为1.70亿元,占总收入的24.1%,同比增长26.1%;商业运营服务收入为0.65亿元,占总收入的9.2%,同比减少10.1%;非业主增值服务收入为0.68亿元,占总收入的9.5%,同比减少8.9%。

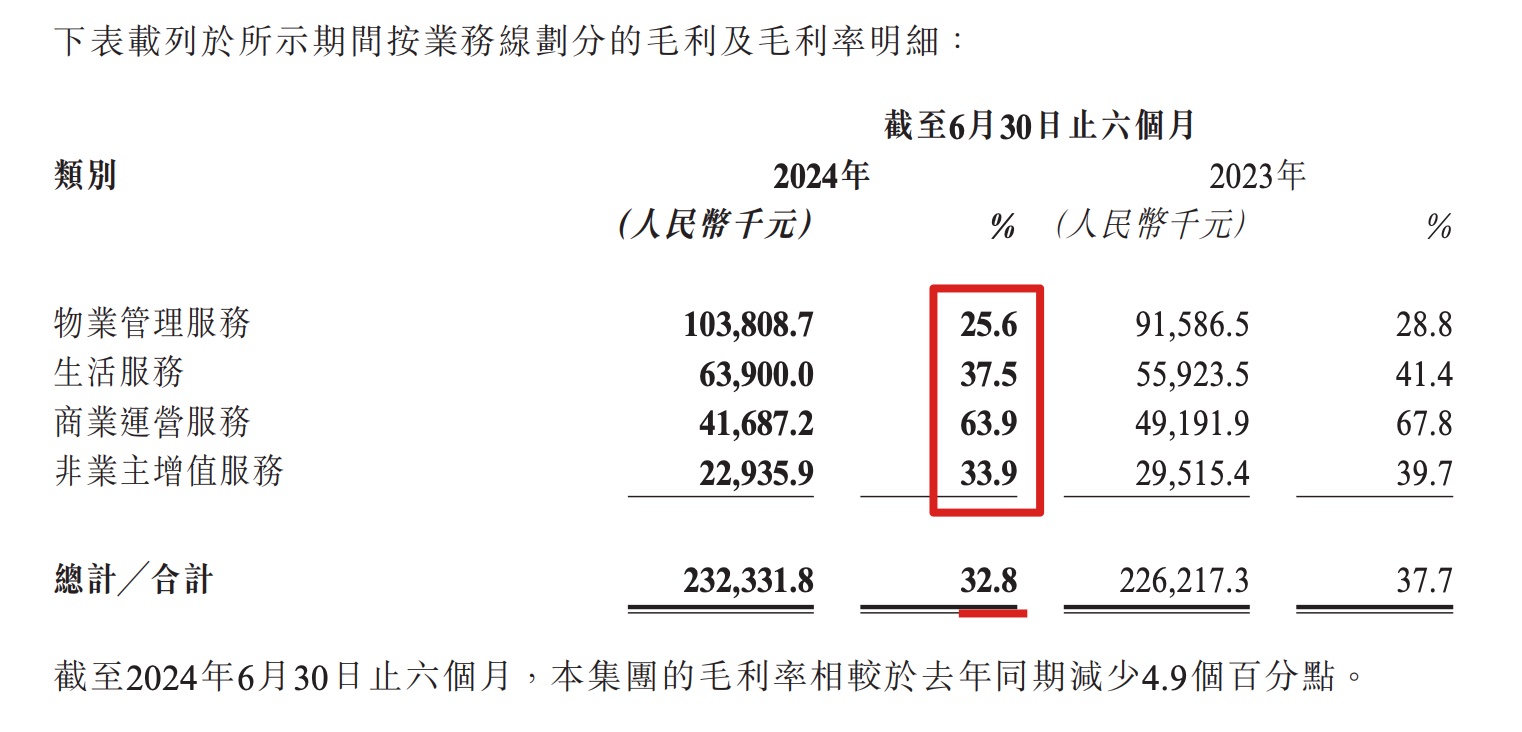

主要业务毛利率均走降

毛利及毛利率方面,截至2024年6月30日止六个月,新希望服务集团的毛利率相较于去年同期减少4.9个百分点。

其中,物业管理服务的毛利率减少3.2%,主要由于报告期积极对外拓展,独立第三方物业管理费收入(毛利率相对较低)占比进一步提升。

非业主增值服务的毛利率减少5.8%,主要由于受内地房地产行业下行周期影响。

商业运营服务的毛利率减少3.9%,主要由于经济下行部分项目出租率有所下降,报告期内招商服务费等一次性的高毛利业务减少。

生活服务的毛利率减少3.9%,主要由于毛利率相对较低的集采业务增长较快、受经济下行影响高毛利率的经纪业务减少。

(图源:新希望服务公告)

应收款项大幅增加56.3%

值得注意的是,上半年新希望服务的应收款项出现大幅增加。据公告披露,报告期内,于2024年6月30日,新希望服务的贸易应收款项约为人民币4.96亿元,同比增加56.3%;主要由于(i)业务增长;及(ii)第三方在管楼面面积的增加。新希望服务的贸易应收款项主要来自于提供的物业管理服务、非业主增值服务、商业运营服务及生活服务。

在管楼面面积同比增长超两成

服务规模方面,截至2024年6月30日止六个月,新希望服务在管项目数量为244个,在管楼面面积约为3540万平方米,较2023年同期增长约21.8%;该集团签约项目数量为264个,签约面积为4050万平方米,较2023年同期增长约6.8%。

另,董事会建议宣派截至2024年6月30日止六个月中期股息每股0.090港元(2023年6月30日止六个月:每股0.073港元)。

本文作者可以追加内容哦 !