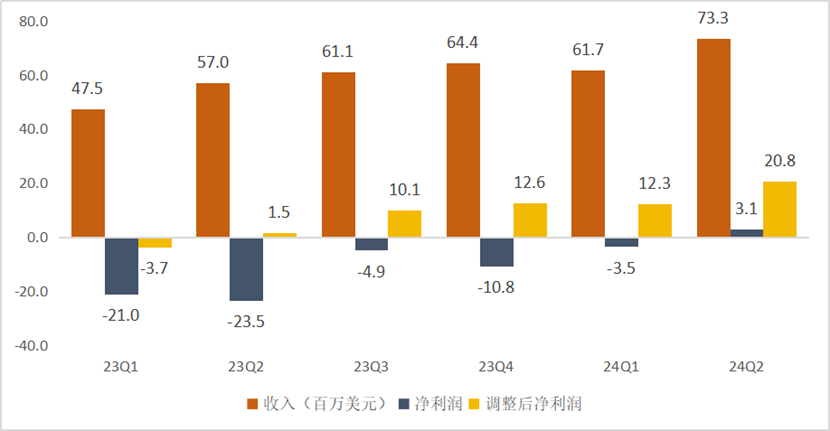

8月26日美股盘后,全球领先的IoT云开发平台提供商涂鸦智能发布了二季度财报,大超市场预期。根据财报,2024年Q2,涂鸦智能实现收入总收入为7330万美元,同比增长约28.6%,超过彭博一致预期的7000万美元,实现净利润310万美元,完成了公认会计准则下的首个盈利,并且实现调整后的净利润2080万美元,同比大幅增长了1276.5%,也远远超过了彭博一致预期的1065万美元。此外,公司还计划宣派3300万美元的特别股息,每股普通股0.0589美元或每股美国存托股份0.0589美元,以回馈投资者,提升投资者回报。

此次业绩超预期,除了行业需求超预期外,公司的增长策略和降本增效措施也取得了较大成果。具体来看,公司的PaaS业务收入为5430万美元,同比增长约32.0%;智慧解决方案收入为940万美元,同比增长约44.2%;SaaS及其他服务收入为960万美元,同比增长2.4%。IoT业务和智慧解决方案业务共同带动了此次收入超预期增长。

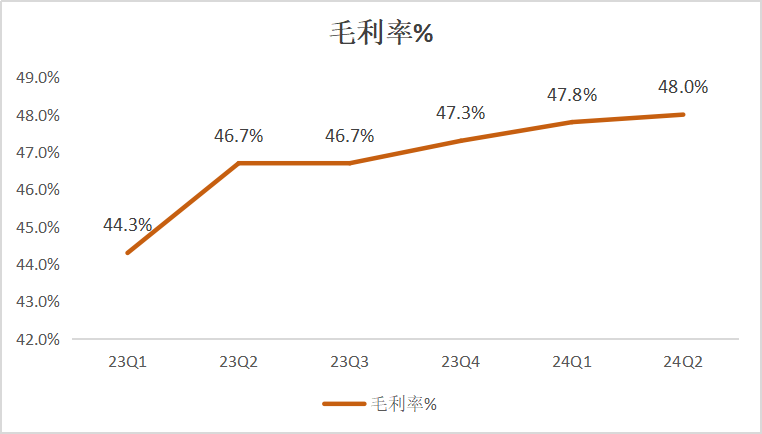

涂鸦智能的毛利率也进一步提升,表现出了持续增长的盈利能力。2024年Q2的毛利率进一步增加至48.0%,2023年同期为46.7%,也高于2024年Q1的47.8%,大大超过了市场预期,其中物联网PaaS的毛利率提升3.4个百分点到47.6%。而在费用端,涂鸦智能的营业费用同比反而下降了15.6%,为2780万美元,主要得益于公司的降本增效措施提升了运营效率。

在现金储备方面,2024年Q2公司经营活动所得现金净额为1180万美元,去年同期为750万美元,持续为公司提供现金流入。截至2024年6月30日,公司现金及现金等价物以及记为短期及长期投资的定期存款及国债总额约为10亿美元,相对充裕。充裕的现金储备和持续的经营现金流流入也为此次特别分红提供了支撑,从长期来看,随着鸦智能的商业模式得到验证,并且已经在Non-GaaP下实现稳定盈利,涂鸦智能已经具备了持续分红的能力,这将会是公司长期投资价值的有力支撑。

增长策略有效推进

二季度,行业需求呈现超预期复苏趋势。根据IDC,二季度全球智能手机出货量同比增长7%,维持复苏的趋势,从绝对值看,2Q24的出货量基本回到了库存正常情况下2Q22的水平。根据高盛在涂鸦智能研报中的数据,小米之家在除中国以外地区的MAU持续恢复,并且在7月份加速增长至40%,表明海外物联网市场下游消费需求复苏。而涂鸦智能一直延续既定的增长策略,二季度,涂鸦智能在既定策略上持续取得新的成果:

关键客户策略:公司加强与关键客户的合作,确保在重要领域的持续投入和优化。二季度,涂鸦智能继续专注关键客户,提升关键客户的付费意愿,挖掘关键客户的付费潜力,公司物联网PaaS的DBNER从截至2023年6月30日连续12个月的58%大幅提升至截至2024年6月30日连续12个月的127%。二季度,公司的优质物联网PaaS客户贡献了约84.8%物联网PaaS收入,去年同期为79.8%。

二季度,涂鸦智能跟更多非消费电子领域知名公司展开合作,包括跟法国领先的能源集成商AX Tech集团达成合作,共同推动可持续“绿色”智能解决方案的落地;跟智能照明行业先行者Firefly Projects B.V.合作,为客户带来更加全面的创新照明解决方案等等。

专注产品提升:持续优化和升级产品线,提高产品的技术含量和用户体验。通过开发增值服务和多元化的软件产品,涂鸦智能能够为用户提供多样化的服务从而扩大收入来源。二季度,公司SaaS服务收入提升2.4%,主要得益于收入的多元化。公司的智慧解决方案收入同比增长44.2%,也得益于公司提供了更多功能的智能设备。

AIGC助力智能化增长

AIGC技术正成为涂鸦智能增长的强大推手。利用亚马逊云科技的先进生成式AI能力,涂鸦智能在智慧领域的云开发者平台和企业内部协同办公及技术产研等关键环节,推出了创新的AI解决方案。这些方案不仅显著提高了开发者的工作效率,也极大提升了终端用户的体验。

特别是"T-Smart开发者平台AI助手"的加入,为产品开发流程带来了革命性的简化。原本需要数分钟完成的开发任务,现在通过简单的文本指令即可在几秒钟内完成创建和配置。这一创新大幅降低了智能产品的研发难度,激励全球开发者探索更广阔的智慧应用领域,创造多样化的智能产品和解决方案,为行业注入了创新活力。

在2024年7月8日举办的"2024中国建博会CBD智能家居行业领袖峰会"上,以"时代聚焦•生态共赢"为主题,涂鸦智能展示了其在场景价值和生态服务方面的深入耕耘。公司构建了强大的行业朋友圈,并基于硬件和场景生态,开发了空间大模型。展望2024年,涂鸦智能计划推出具有划时代意义的智能家居服务,通过平台、连接和服务,实现跨空间的完美生活体验,满足风、光、水、暖、安防等家居场景的智能化需求。

尽管智能家居市场面临挑战,但机遇同样巨大。智慧社区市场的规模预计将达到千亿级别,智能门锁的出货量在2023年同比增长了18.6%,这为智能家居行业提供了广阔的发展空间。涂鸦智能正以开放的姿态,迎接智能家居行业的新机遇,推动行业的持续创新和发展。

现金分红助力估值提升

在此次业绩超预期的基础上,涂鸦智能还计划进行现金分红。从财务层面上看,涂鸦智能盈利能力持续提升,已经持续经营现金流净流入,账上的总现金余额为10亿美元,已经具备现金分红的能力。而且,随着涂鸦智能商业模式的成功验证,公司在Non-GAAP标准下已经实现了稳定的盈利,这为其长期分红提供了坚实的基础,这将成为股价的有力支撑。此次分红,不仅能够提升涂鸦智能的估值,还能够增强投资者的信心,推动股价的稳定增长。

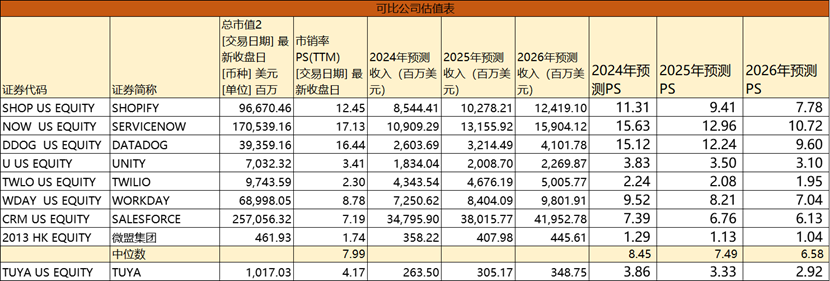

未来,涂鸦智能将保持快速增长,并且有望持续超预期,但是从估值层面讲,公司的PS估值倍数仅为4.17倍,大幅低于可比公司的中位数(7.99倍),处于相对低估的位置。此次现金分红叠加强增长预期,涂鸦智能的估值有望进入反弹阶段。

$涂鸦智能(NYSE|TUYA)$$涂鸦智能-W(HK|02391)$

本文作者可以追加内容哦 !