8月的最后一周,由于A股低迷上交所、深交所发审会暂停,在此只有北交所发审会还在继续,8月30日将审核江苏天工科技股份有限公司上市事宜。天工股份主要从事钛及钛合金材料的生产、研发与销售,将原材料海绵钛(或添加其他金属元素)通过配比、熔炼、锻造及各种精加工手段,制作成能最大程度发挥钛及钛合金材料组织性能的产品,以板材、管材、线材等形式广泛应用于化工、消费电子等领域,2023年业绩获得飞速发展,但2024年上半年营收入却出现大幅下滑。

注册制之下信披真实性备受关注,而此次计划在北交所挂牌的天工股份在信披方面出现较为低级错误,令其招股书材料真实性堪忧。其次,公司在营收方面极度依赖第一大客户,并且之成立合资公司。在与其他客户与供应商之间,也存在信披数据不一致情况。

多次犯低级披露错误底线何在?

此次闯关北交所的天工股份备受市场关注,其在信披方面多次犯下极为低级的错误,是编写招股书不认真,还是另有隐情?

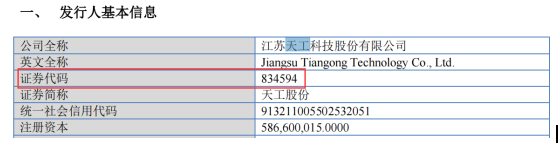

在天工股份招股书披露中,公司是新三板挂牌交易公司,公司披露在新三板挂牌的证券代码是:834594。而通过东方财富网查询证券代码是:834594,该证券代码代表的是新三板公司大隆汇。查阅公司对于的证券代码为:833716,这个家公司证券代码相差十分明显,为何天工股份招股书材料会犯下如此低级错误呢,竟然将其它公司的证券代码据为己有?

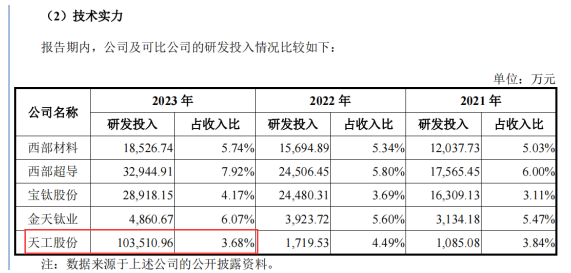

其次,在此次发布上会稿招股书中披露研发投入也存在披露低级错误。

在此次上会稿中披露,与同行可比公司对比研发投入及技术实际比较中显示,2023年公司研发投入为103510.96万元,占收入比为3.68%,可以发行公司披露研发投入存在非常明显的错误。从公司披露财务数据可知,103510.96万元为公司2023年营业收入,当期时间投入研发费用为3812.47万元。

上述两种如此低级错误竟然会在即将上会的天工股份招股书中出现,实属不应该,可见公司编写招股材料的随意性,这如何能让投资者放心?

依赖大客户并与之成立合资公司营收真实遭质疑

此次闯关北交所的天工股份,虽然业绩出现快速飙升,但其中却隐藏较大的风险。

根据天工股份招股书披露,2023年公司实现营业收入为103510.96万元,较2022年大幅增长170.05%,净利润为17511.30万元,较2022年大幅增长149.07%。公司营业飙升得益于第一大客户常州索罗曼加大对公司采购,2022 年,公司向常州索罗曼销售金额为 10686.32万元,占营业收入比重 27.88%,成为公司第一大客户。2023 年,公司与常州索罗曼合作规模进一步扩大,实现销售收入 86383.97 万元,占比 83.45%。从此信息中可知,2023年公司对其他客户销售收入并没有得到增长,反而出现了下滑。

值得注意的是,在常州索罗曼成为公司第一大客户之前,2021年公司与之合作成立了

江苏天工索罗曼合金材料有限公司。在成立之上,公司注册资本占比为30%,2022 年 10 月 13 日对天工索罗曼进行增资,增资后公司持有天工索罗曼 1,650 万元股权,注册资本占比从原 30%增长至 55%。

依赖大客户也让公司业绩较为不稳定,2024年1-6月实现营业收入为40688.98万元,较2023年同期48758.13万元下滑16.55%。

对于公司高度依赖客户常州索罗曼,导致其销售真实性也遭到质疑。北交所指出,常州索罗曼于发行人报告期内于2020年成立,2022年向天工股份采购额大于其全年销售额。

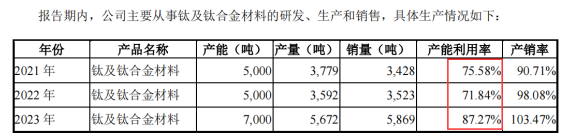

此外,报告期内,公司产能利用率并不高,为何公司放弃与较多大客户合作?根据天工股份招股书披露,2021年至2023年公司产能利用率分别为75.58%、71.84%、87.27%。

与客户、供应商信披数据掐架真实性存疑

在经营数据方面,天工股份与客户、供应商信披数据存在不一致情况,令其真实性存疑。

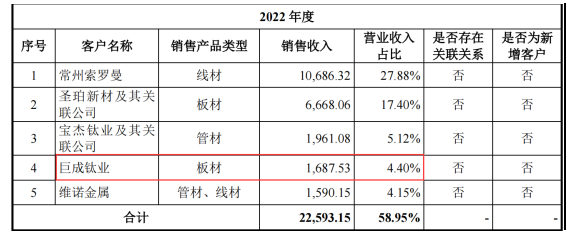

根据天工股份招股书披露,2022年公司对第四大客户巨成钛业销售板材金额为1687.53万元,占当期营业收入比为4.40%。巨成钛业为新三板挂牌企业,在其年报中披露对江苏天工科技股份有限公司采购基恩为1702.63万元,大于公司对其销售金额15.10万元。

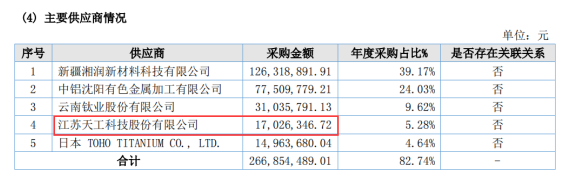

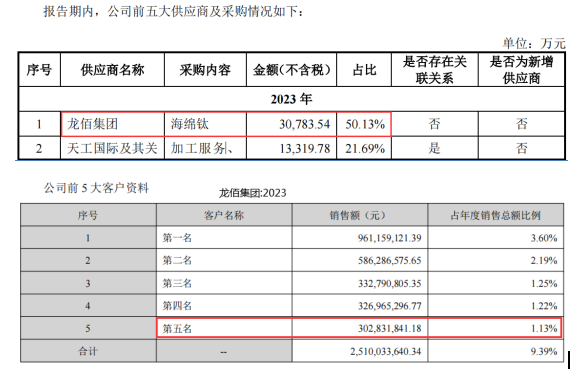

在采购方面,2021年至 2022 年TOHO为公司第一大供应商,向 TOHO 采购占比分别为 36.73%和 42.70%。而2023 年,公司向龙佰集团采购占比为 50.13%,成为公司第一大供应商。

根据天工股份招股书披露,2023年公司对第一大供应商龙佰集团采购海绵钛金额为30783.54万元,占当期采购金额比为50.13%。与此同时,在龙佰集团年报中披露,对第五大客户销售金额为30283.18万元,对第四大客户销售金额为32696.53万元,由此可知公司披露采购金额与供应商龙佰集团之间存在500.36万元。

针对上述信披异常情况,天工股份是否应给予投资者一个合理解释?

本文作者可以追加内容哦 !