一、全球资产表现

股市:8月27日,全球主要市场指数中仅韩国KOSDAQ、法国CAC40、上证指数下跌,其余均上涨且涨幅不足0.5%。欧美方面,仅法国股市下跌,由于法国国内政局动荡,法股今年以来的表现也在欧美市场中垫底,甚至跑输恒生指数;亚太方面,日经225表现最好,上涨0.14%,今年以来的表现仅次于纳斯达克与越南VN30。全球半导体板块走弱,韩国股市受影响微跌0.24%,但今年以来下跌幅度已超过11%,为全球主要市场指数跌幅之最;上证指数仍表现低迷,微跌0.24%,恒生指数受前一日美股中概暴跌影响,开盘持续走低,但当日京东公布50亿美元回购计划,有望增强投资者信心并带动更多公司实施回购,同时金融、地产行业发力,抵消了中概股下跌的影响,涨幅0.43%。

债市:中国10年期国债收益率下跌1.48bp,报2.1755%,债市小幅上涨;美国10年期国债收益率上涨1bp,报3.83%,虽然小幅上涨,但仍处于下跌趋势中;英、法、德三国10年期国债收益率分别上行6.13bp、5.6bp、3bp,债市均走低。

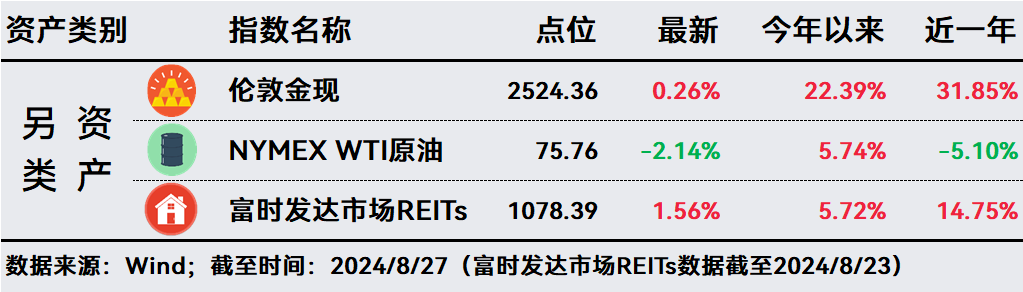

另类资产:美联储降息预期支撑黄金价格高位运行,地区冲突导致市场避险情绪上升,伦敦金上涨0.26%;汽油旺季结束,油价短期承压,WTI原油下跌2.14%;截至8月23日(上周五)富时发达市场REITs指数上涨1.56%。

2、 投资策略

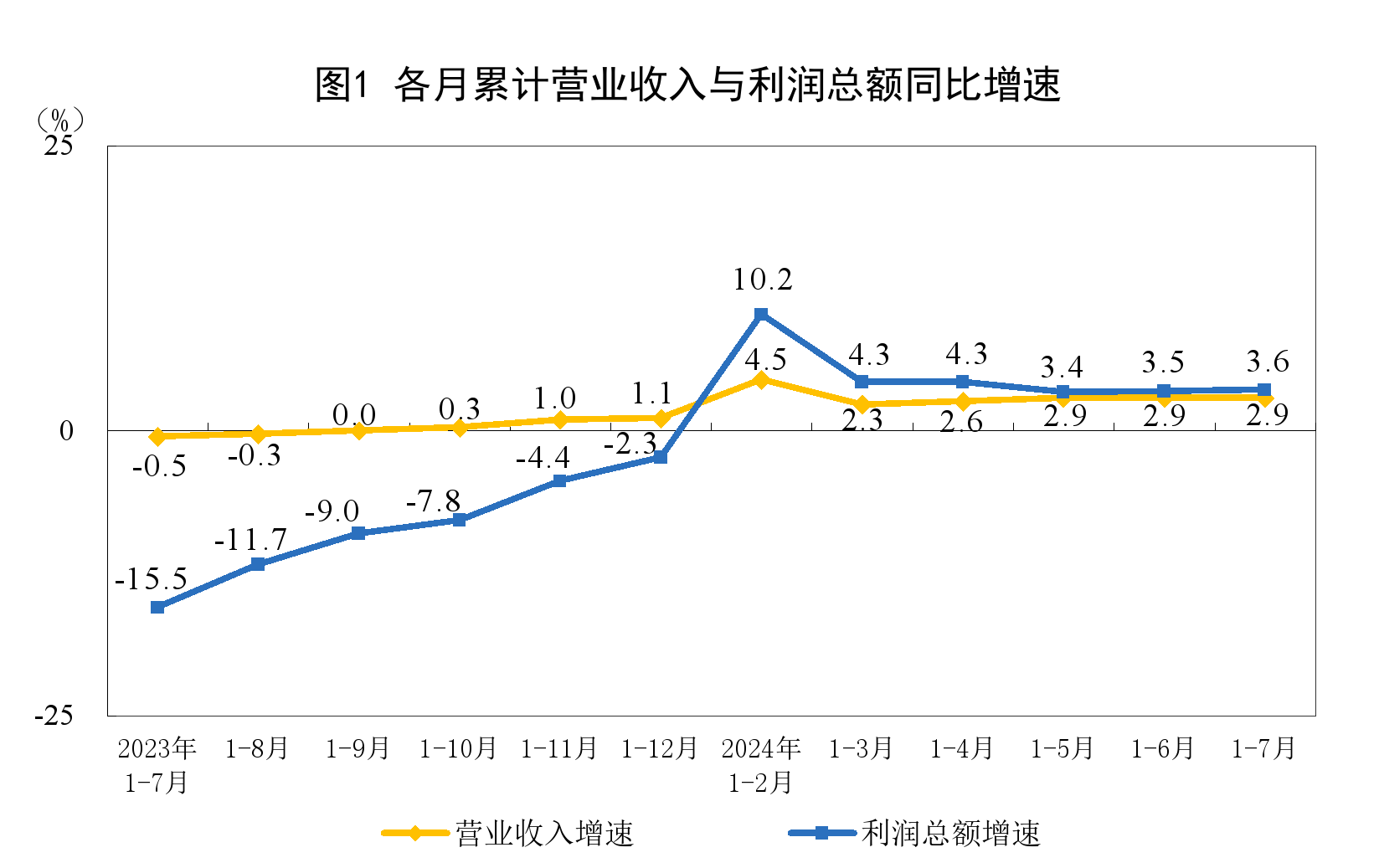

1、国家统计局公布全国规模以上工业企业数据。数据显示,1-7月份,全国规模以上工业企业实现利润总额40991.7亿元,同比增长3.6%,比1-6月份加快0.1个百分点,延续稳定恢复态势。具体数据显示,当前工业企业成本仍偏高,而利润率处于历史偏低位置。中信证券判断,7月工业企业处于主动补库阶段。

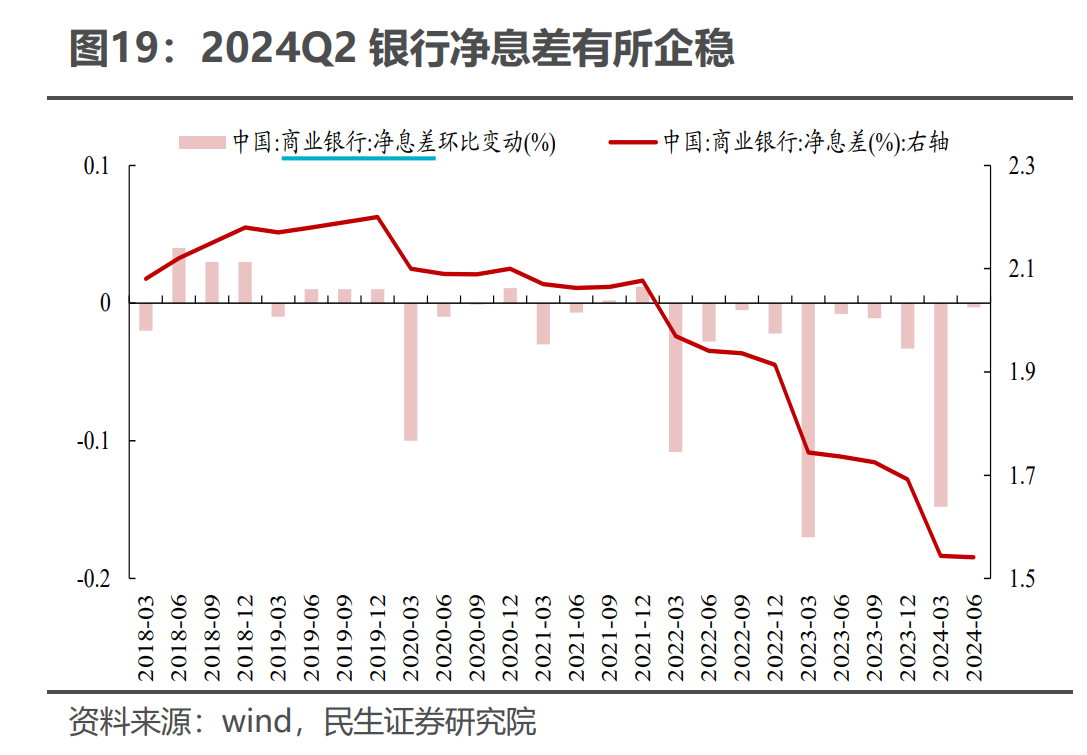

2、又一波中小银行“降息”来袭。近日,广西、河南等地多家中小银行宣布下调存款利率。不同期限利率降幅在5BP~40BP,其中三年期、五年期的降幅更大。据国家金融监督管理总局数据,今年二季度商业银行净息差为1.54%,与一季度持平,也是2022年以来首次环比企稳,但仍偏离1.8%的警戒水平。在此背景下,存款利率仍有下调空间。

3、美国消费者信心回升,市场关注英伟达财报。数据显示,美国8月咨商会消费者信心指数103.3,预期100.6,前值从100.3修正为101.9。该数据也升至近6个月高点。 分析人士表示,对经济和通胀的乐观看法抵消了对劳动力市场信心减弱的影响。美东时间8月28日盘后,英伟达将发布第二季度财报,英伟达作为AI行业的领头羊,其业绩表现将反映整个AI行业的发展状况。同时英伟达也是标普回报的重要驱动因素,如果表现不佳,仍可能对市场构成风险。

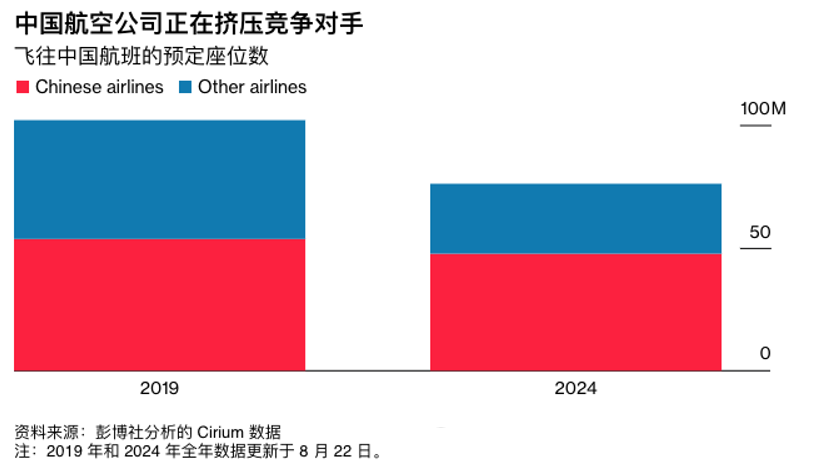

4、中国航空公司正在挤压竞争对手。据某博社研究,经过五年的动荡,中国南方航空、中国东方航空和中国国际航空已迅速重建海外航线网络,预计今年将提供63%的飞往中国内地航班座位,比2019年增加约10个百分点。然而,这也导致外国航空公司退出中国市场,因竞争加剧和市场萎缩,盈利变得更为艰难。

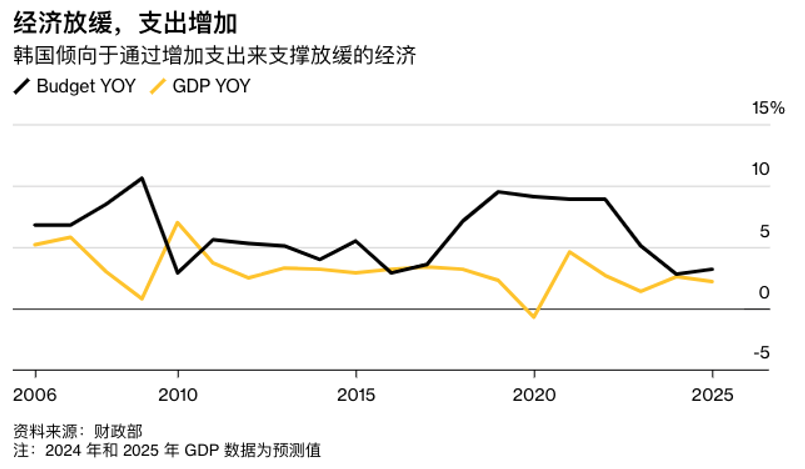

5、韩国财政部计划2025年支出677.4万亿韩元(5120亿美元),比2024年增加3.2%,增速快于今年的2.8%。支出将包括对半导体、电池和生物技术公司提供6.2万亿韩元的低息贷款,并设立2.9万亿韩元基金支持韩国流行音乐、核能项目及武器出口。此举旨在应对经济降温,并促进增长型行业的发展。

6、比特币暴跌!超8万人爆仓。8月28日凌晨,加密货币市场急跌。比特币一度跌破58000美元关口,日内跌幅超7%;以太坊一度跌幅超9%。市场分析师指出,美国政府可能出售没收的比特币是当前市场面临的主要障碍之一。这一不确定性因素进一步加剧了市场的波动和投资者的谨慎情绪。

7、投资策略

A股:经济复苏低于预期,市场风险偏好下降,红利策略占优。近期市场将这一逻辑发挥到了极致,四大行股价纷纷创新高。但极致之后往往面临着风险提升与均值回归。在经济修复压力增大的情况下,增量宽松政策有望持续出台,提升市场风险偏好,市场风格也会进行切换,当前继续关注过分低估的优质资产。

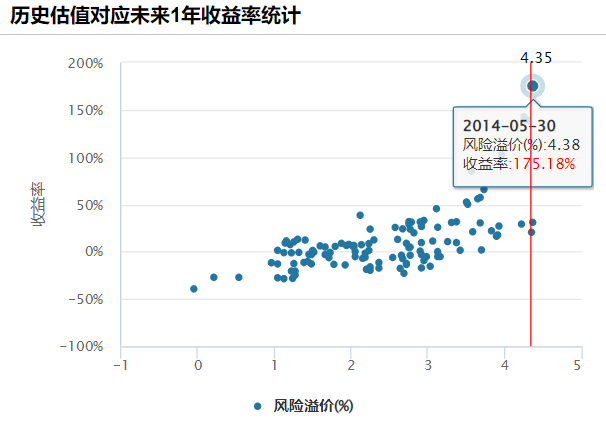

截至8月27日,万得全A风险溢价率为4.35,处于有史以来98.04%分位点,显示股债性价比处于较为极端的程度,股市性价比远高于债市。Wind统计显示,历史估值对应未来1年收益率在20.56%~175.18%。

原油:供应端角度,OPEC+减产持续推进,中东局势不稳影响市场情绪;需求端角度,对全球需求前景担忧仍在继续,消费旺季也临近尾声。总体看,需求端的利空较多,影响油价近期走低。但从供应端角度对油价仍有支撑,且美联储9月降息利好油价。预计后市在无重大利空的情况下,国际油价继续下行空间有限。

可转债:权益市场表现低迷的情况下,转债市场交投同样清淡,但转债跟随正股调整时,普遍调整幅度小于正股。当前全市场共538只可转债,纯债到期收益率超过5%的转债数量为154只,纯债到期收益率为正的达到433只。平均转债到期收益率为2.78%,历史罕见。

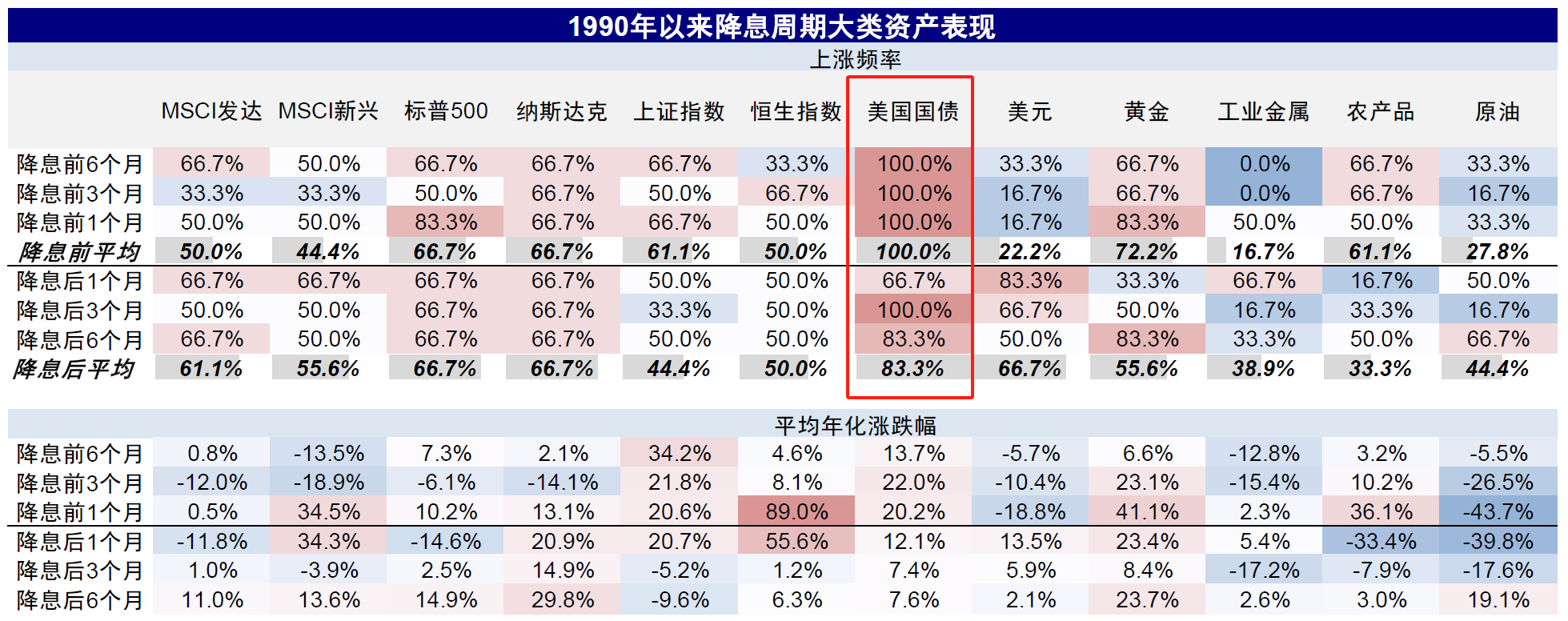

美元债:根据中金公司研究了1990年以来降息周期中所有大类资产的表现,从降息前6个月只降息后6个月,上涨频率表现最好的就是美国国债。

9月美联储几乎确认要开启降息周期,美元债市场中长期有望持续走强。

特别提示:市场有风险 投资需谨慎

#复盘记录##投资干货#

$广发多因子混合(OTCFUND|002943)$$摩根日本精选股票(QDII)A(OTCFUND|007280)$

本文作者可以追加内容哦 !