作为中国首家互联网保险公司,众安在线自成立以来便备受瞩目,背靠蚂蚁金服、腾讯、中国平安等大股东,曾被视为含着“金汤匙”出世。进入2024年,众安在线的发展脚步明显放缓,合规问题也日益突出。

8月27日,众安在线公布了第二季度业绩报告,截至2024年6月30日止六个月,母公司股东应占净利润5546.7万元(人民币,下同),相较去年同期下降了1.66亿元,同比减少74.96%,每股基本盈利0.04元。另不派中期股息。

众安在线在半年报中称,主要归因于保险分部的净利润下降。今天市场用脚投票,股票应声下跌,截至中午跌幅18%,距离年初已经跌去42.86%,市值已经不足150亿港元。

净利润下滑 投资亏损

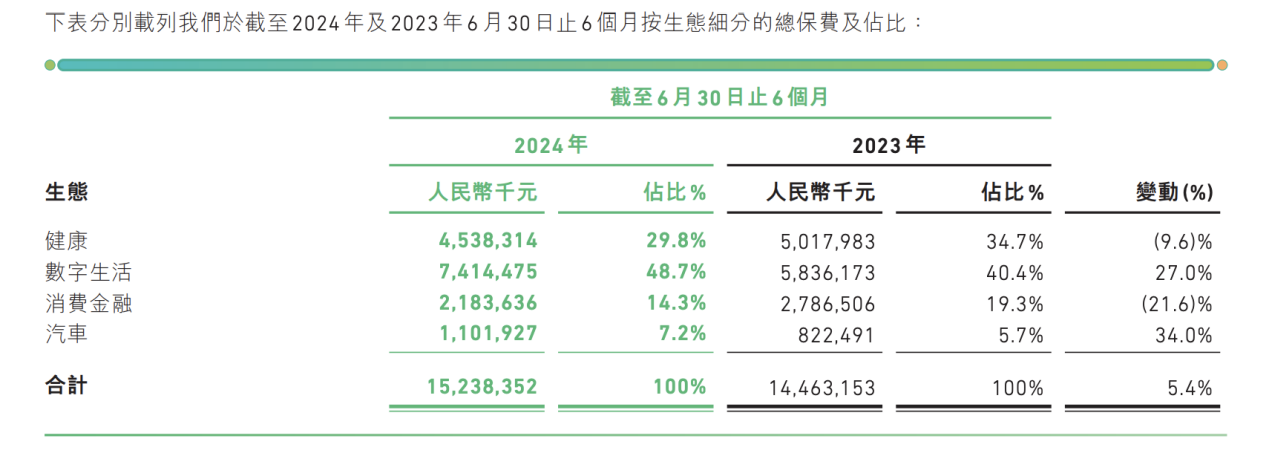

2024年上半年,本公司实现总保费人民币152.38亿元,出具91.33亿张保单,实现保险服务收入为人民币150.88亿元,同比增长19.0%。

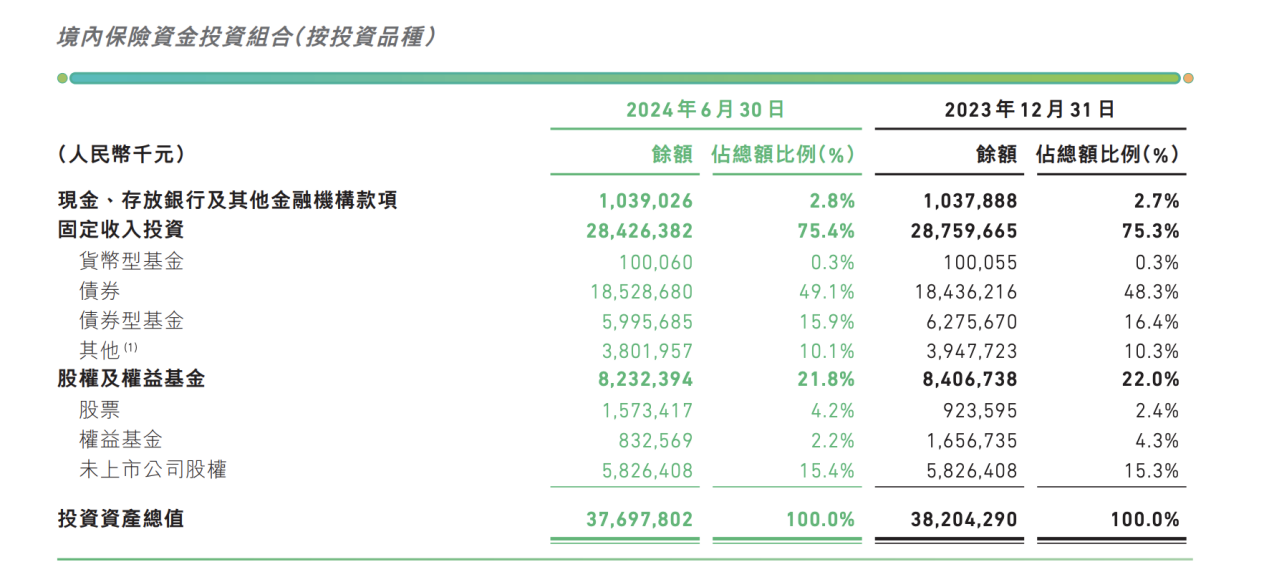

众安在线公司及子公司总资产人民币430.37 亿元,净资产人民币202.40亿元,分别较年初增加人民币 1.74亿元和人民币1.67亿元;综合偿付能力充足率224%,保持充裕。

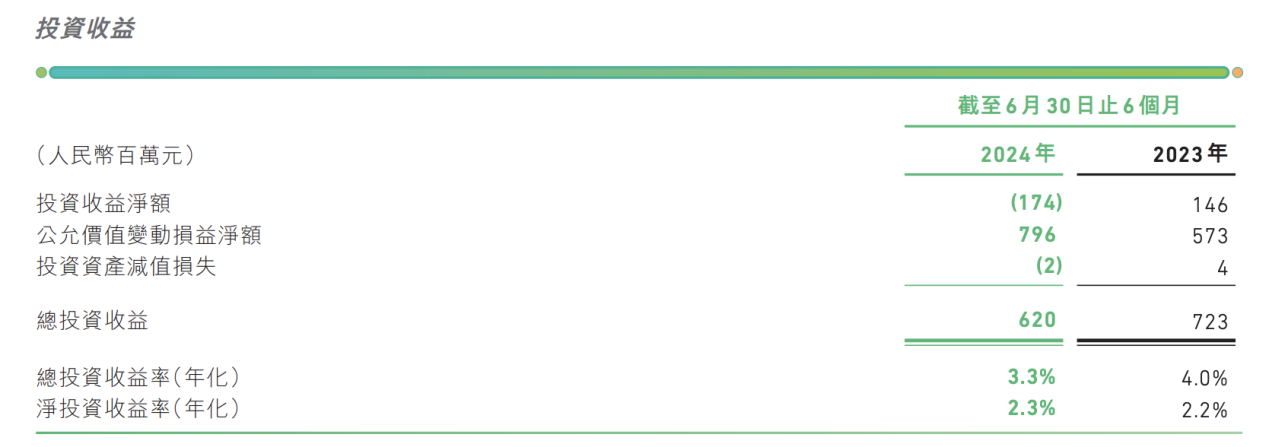

其目前四大生态,除数字生活、汽车两大生态外,均不及去年预期发展。投资理财上2024年上半年同比去年降幅明显。2024年,众安在线总投资收益为人民币6.20亿元,较上半年减少1.03亿元,其中,投资收益净额为人民币-1.74亿元,较去年同比下降3.2亿元。

众安财险资产回报率、权益回报率、资产负债率、净投资收益率、总投资收益率均与去年下滑明显,其主要业务保险业务净投资收益率微增、总投资收益率不及去年同期。

创新产品夭折 裁员不断

众安在线在创新业务上的投入可谓不遗余力。

众安财报显示,得益于产品化的发展和经营效率的改善,科技输出业务分部上半年亏损人民币8260万元,较去年同期减亏人民币1.65亿元。

公司不断高薪招募业内顶尖人才,组建专门的创新业务部门,期望通过新产品的推出来抢占市场。然而,这些创新业务往往昙花一现,未能实现预期的市场效果。

以1元购为例,众安在线推出产品以吸引消费者眼球,不少老年人容易上当。由于页面有许多灰色小字和不易察觉的信息,容易误导消费者。近日,江苏的陈女士投诉众安保险的经历。她的母亲在某视频平台上看到众安保险的广告,广告声称只需1.6元即可投保重疾险。然而,在与众安保险业务员通话后,她的母亲在不知情的情况下购买了另一款医疗保险,导致被扣款224元。

陈女士认为众安保险存在诱导老人投保的行为,并在退保过程中遇到了困难。初次退保时,仅退回了80余元,直到在黑猫投诉平台投诉后,才退回全部保费。

随着不少创新业务的失败,公司不得不进行大规模裁员,目前其子公司创新业务部门仅剩下两个HR,其余员工均被解雇。

这种“高薪招募、快速裁员”的模式不仅增加了公司的运营成本,也对员工士气和公司声誉造成了一定负面影响。

众安在线的创新产品频频“夭折”,主要原因在于产品未能切实满足市场需求。

近年来,互联网保险公司为了快速发展,不断新增新产品,然而却因为走得太快遇到合规问题。

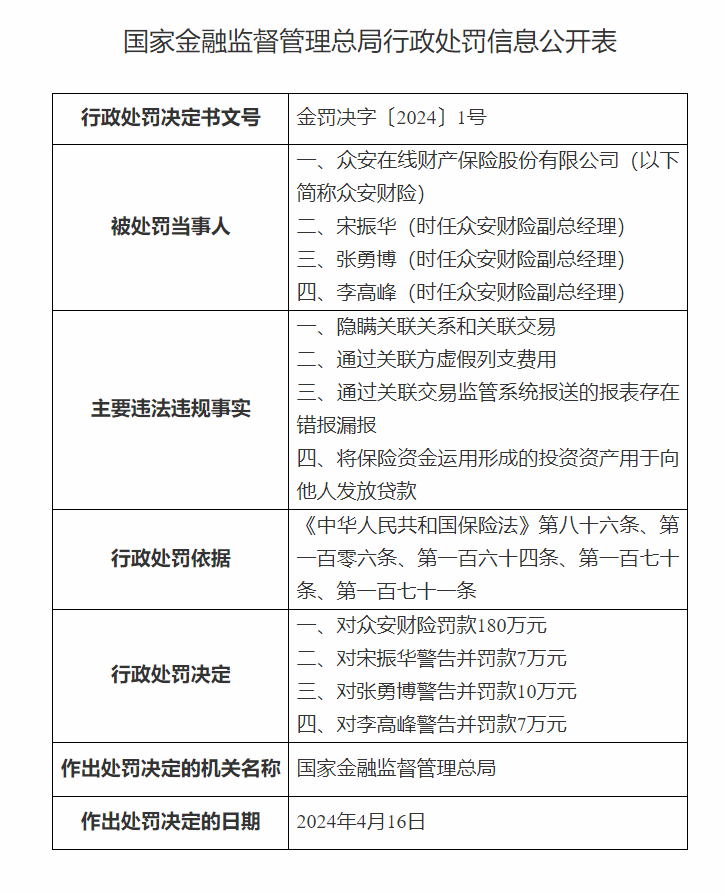

今年4月,国家金融监督管理总局对众安在线开出了2024年的首张罚单。该公司因隐瞒关联关系和关联交易、虚假列支费用等多项违规行为,被罚款180万元,三名时任副总经理也受到警告及罚款。

公开资料显示,众安在线财产保险股份有限公司成立于2013年,位于上海市,是一家以从事保险业为主的企业,注册资本146981.29万人民币,法定代表人为尹海。

未来,众安在线能否通过加强合规管理、提升服务质量,重塑品牌形象,值得市场和消费者的持续关注。

本文作者可以追加内容哦 !