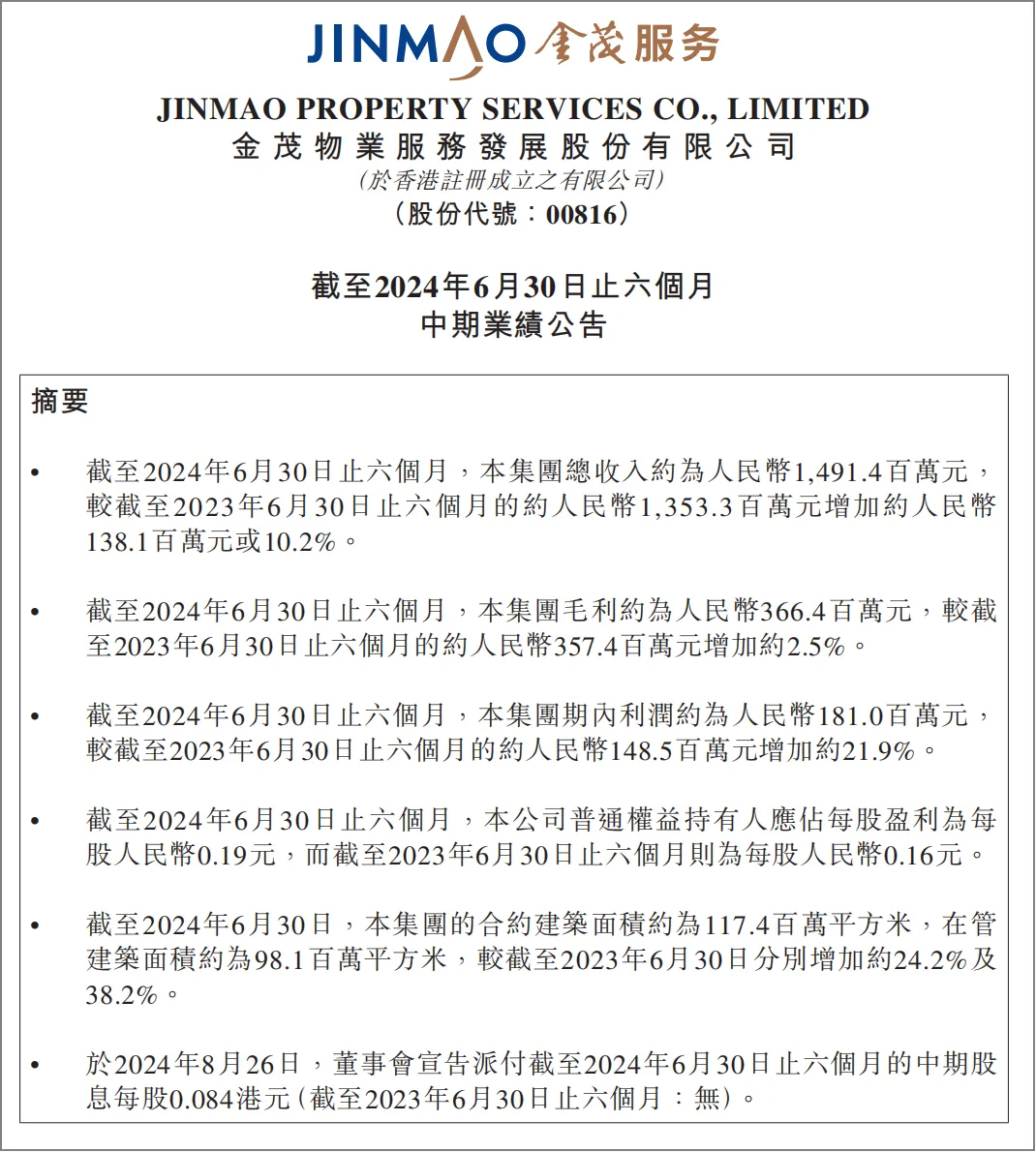

8月26日,金茂服务(00816.hk)发布2024年中期业绩。

半年报数据显示,公司实现营业收入14.91亿元,同比增长10.2%;净利润1.81亿元,同比增长21.9%;其中,基础物管收入10.09亿元,同比增长34.6%;非周期业务收入占比88.1%,同比提升4.7个百分点。首次进行中期派息,每股0.084港元。

总合约面积11742万方,较2023年底增长10.3%;在管面积9810万方,较2023年底增长16.5%,合约及在管面积即将迈进双一亿的梯队。

整体来看,金茂服务主要数据均呈现良好发展态势,经营质效稳健向好。而支撑新质业绩取得的,是公司在市场力、产品力、增值力、数字力、管控力五项核心能力上的不断精进。

01#

市场力:聚焦高能级城市,深耕区域,强化优势业态

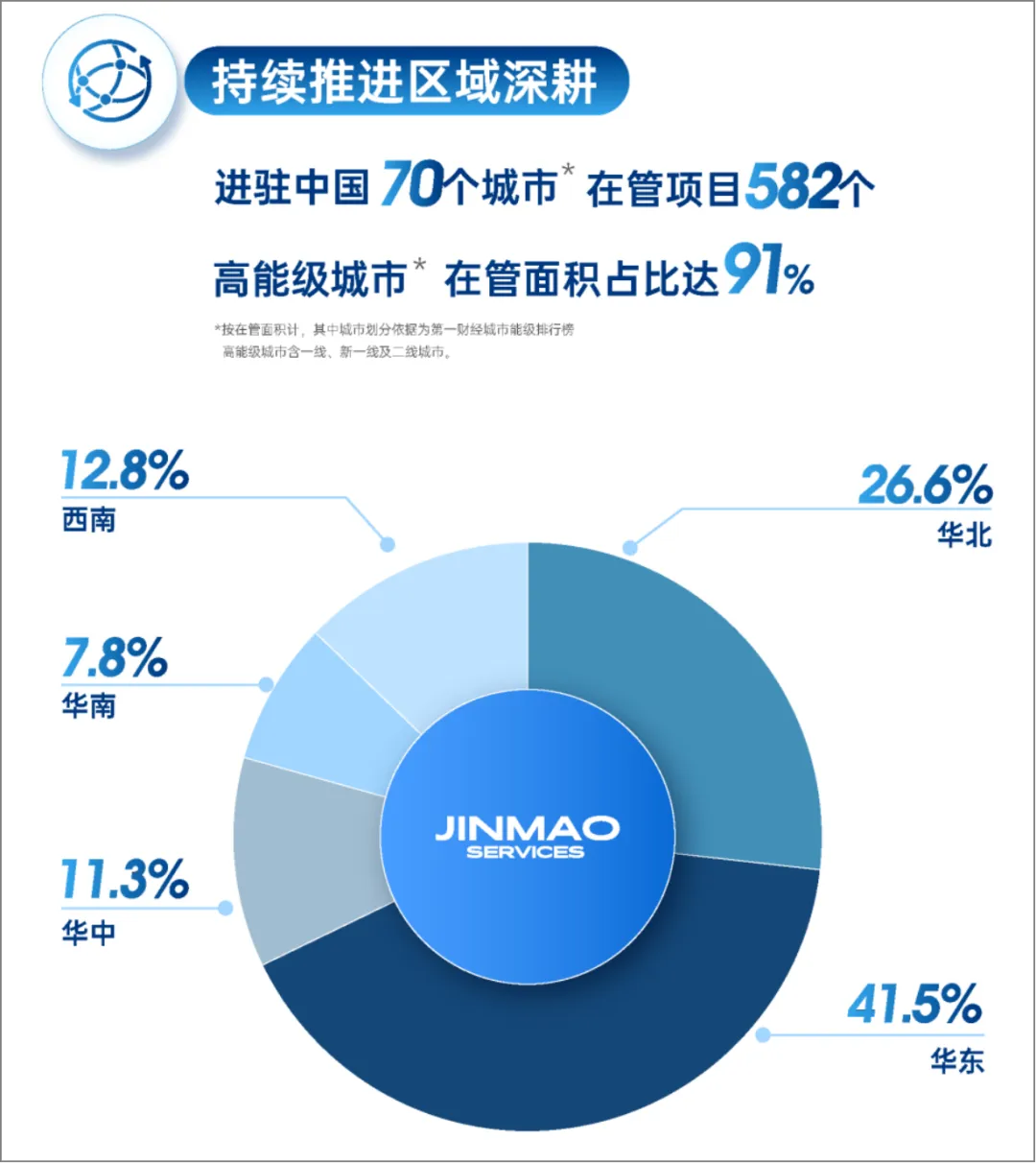

业绩报告显示,从2022年至2024年上半年,金茂服务总在管面积有序稳定增长,从2022年的5686万方,增长到2023年的8421万方,再增长到2024年上半年的9810万方。

基于现有的承接标准,金茂服务积极拓展优质项目、提升经营厚度,向增大优势区域密度、优势业态密度和优势产品密度的方向转型。

同时,金茂服务在城市布局上坚持差异化聚焦高能级城市,并继续坚定优势区域深耕,不断增强有质规模的优势。目前已经在全国70个城市布局了582个在管项目;其中高能级城市占比达到约91%。2024年进一步提质增效,上半年新签约项目97%位于一二线城市,公司的市场竞争力显著增强。

值得关注的是,自今年1月收购润物嘉业后,截至2024年6月30日,金茂服务已完成润物嘉业的属地化融合以及效益再提升。进一步助力公司规模营收利润的有质增长。

同时,在业务结构优化、服务体系迭代升级、差异化优势提升的基础上,金茂服务持续挖掘优质大客户、大单项目,也进一步完善了城市地图和渠道能力。

报告期内,公司营业收入第三方占比为77.9%;在管面积第三方占比提升至50.5%,较2023年年末增加3.9个百分点。

02#

产品力:精研服务力,焕新产品体系

2024年,金茂服务在充分研判市场环境和行业竞争格局的基础上,结合自身资源禀赋和优势能力,升级制定了“1245”战略。锚定“五年再造新金茂服务”的高质量发展目标,逐步打造“物业管理、企服IFM、城市服务、智慧物联、能源管理”五条有市场竞争力的核心业务线,以全新战略牵引发展。

上半年,金茂服务在提升服务质量、优化服务结构、创新服务模式基础上,沉淀出一套更精准的产品模式,并于2024年正式发布了《日臻-金茂服务全周期产品体系读本》。

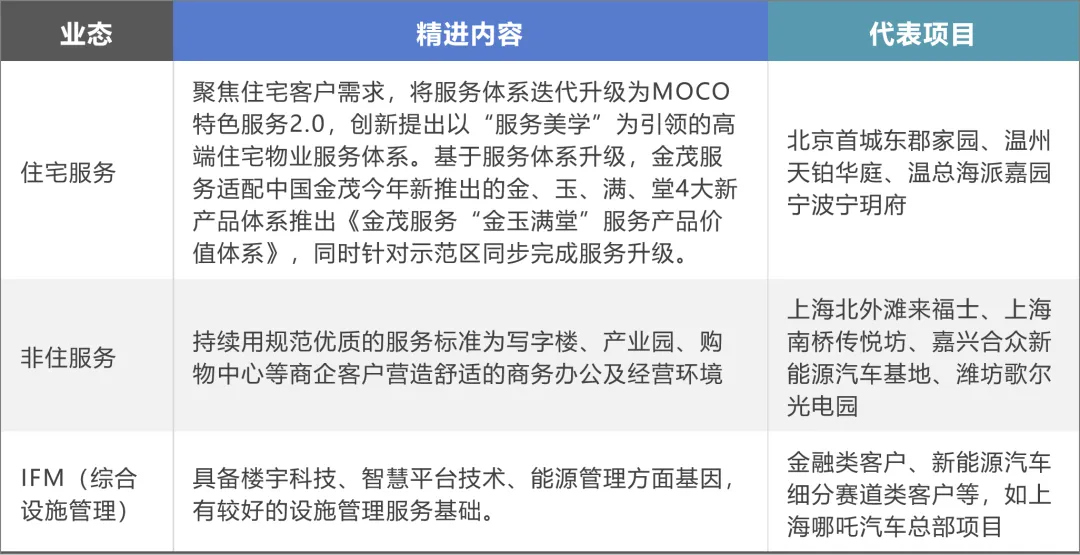

在该体系中,金茂服务的细分产品线涵盖了从社区管理到商企服务,从智慧物联到绿色能源等多个领域,形成了全面、系统的服务矩阵。

2024年,金茂服务将VOC(Voice of Consumer)+VOE(Voice of Employee)体系继续铺排应用:客诉、咨询求助、管家访谈、客户体验官、用后即评、客户研究专项课题、员工体验官等通路更精细化采集还原客户反馈声音。同时,金茂服务进一步缩短品控稽核周期,开展专项品质提升行动,推动服务能力的持续迭代和服务品质的持续提升。

产品线的精准定位进一步助推金茂服务打造了全周期、全业态服务矩阵。

凭借高品质管理服务能力,金茂服务也获得了市场与客户的充分认可,各业态客户满意度水平稳定在行业高位,整体盈利能力继续提升。

03#

增值力:借力营销赋能,培育亮点加持

面对宏观经济环境对消费行业的挑战,金茂服务社区增值业务围绕“挖存量、拓增量、聚焦产品营销”,经营模式逐步转型并取得了一些亮点成绩。

生活服务业务方面,金茂服务逐步打造亮点品类,以“核心产品”+“专项营销”模式推进业务,付费用户提升81%;扎根社区业主需求,打造“一刻钟便民生活圈”,推出“悦邻生活”系列线下活动。

美居业务方面,金茂服务持续关注标杆项目、示范区打造及美居供应链搭建工作并完成多个重点自营C端业务落地。

空间资源业务方面,金茂服务开展仓储、社区摆展、电瓶车充电桩等业务,通过产品赋能、运营赋能将空间资源有效利用率提升至70%。

资产经纪业务方面,金茂服务持续进行多元化业务结构转型租售业务完成了“中资产+传统租售”的多元化业务结构调整,南京尧化科技大厦、淮海数字经济产业园、中昊家园中资产项目资产招商运营持续产出破千万。

04#

数字力:扎实推进数字化,持续打造智慧物业

秉持长期稳健的可持续发展理念,金茂服务还积极进行智慧物业的持续打造,制定了三年数字化发展规划,即统一数据标准与质量标准、进行数据质量监控与晾晒以提升数据质量、根据业务方向进行移动端数据指标设计。

继而推进数据基石构建,在此基础上实现运营服务数字化、经营管理数字化,对业务进行全面、全向赋能。

05#

管控力:沉着应对挑战,有效实施管控

今年以来,物管行业面对着行业定价与品质监管愈趋严格、存量住宅市场竞争激烈、业主支付能力下滑、人工成本刚性上涨等挑战。

金茂服务应对市场变化锚定“1245”战略部署各项经营安排,继续深化业务结构调整:

基础物管业务持续发力,在管面积和营收稳步增长,外拓和收并购项目对利润持续贡献;

社区增值业务以规模导向转向质量导向,以营销能力驱动业务转型,实现业务结构优化和回款能力的提升,培育有长期增长潜力的社增细分业务;

强化非周期业务“压舱石”的地位并取得阶段性成果,上半年净利润同比增长21.9%;

此外,金茂服务在成本管理、费用管控方面,借助如数字化系统提升人效等措施,提高公司精益化管理能力。

进一步加强现金流管理,对应收账款全面梳理、积极推动收缴,上半年公司实现经营活动净现金流1.53亿元,进一步稳固了现金流安全性。

多措并举之下,公司的成本得到有序压降,利润和现金流得到有效提升。

结 语

上半年,金茂服务巩固了高品质服务和高质量发展的护城河,在市场波动环境中,凭借五项能力的精进,实现了稳中有升的差异化发展。

未来,面对行业诸多不确定的因素,金茂服务应坚定其“1245”五年战略,以“品质卓越、有质增长、精益高效、市场认可”的行业形象,为客户、股东、社会、员工创造更多可持续的价值。

本文作者可以追加内容哦 !