上周市场回顾

一级市场:

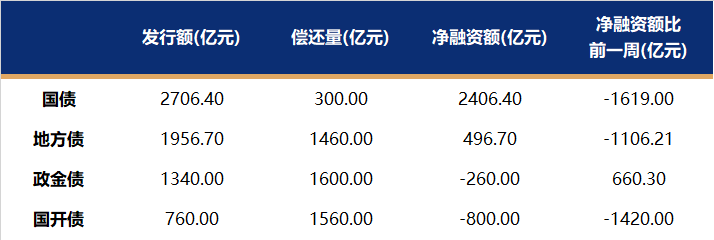

国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

二级市场:

上周多数期限利率债收益率下行,国债下行幅度大于国开债,短端下行幅度大于长端,曲线由平转陡。利率下行的主要原因一是上周三下午金融时报发表交易商协会副秘书长的采访稿,其表示“一些金融机构一刀切地暂停了国债交易,是对央行意图的误读”,市场担忧情绪有所缓解;二是大行卖出长期限国债的量有所减少,并且开始买入短期限国债。截止至8月23日,1年期国债收益率报在1.4973%,较8月16日下行3.68bp;10年国债收益率报在2.1547%,较8月16日下行4.31bp。中债总财富指数上涨0.19%,其中7-10年指数涨幅稍大。

固定收益投资策略-利率债方面

近期债市行情出现了一些分化,其中利率债收益率自8月13日之后缓步下行,但交易活跃度方面受到约束成交量大幅降低,机构行为偏谨慎。而信用债表现要明显弱于利率债,信用债在流动性方面的劣势凸显,另外随着公募债基及银行理财规模增长放缓,信用债的配置需求也随之减弱,上周信用债收益率再度攀升,截至8月23日,各期限信用债收益率已高于8月12日的前期高点。

债市的基础逻辑未变,即经济修复基础仍需巩固,央行仍将坚持支持性货币政策立场,推动企业融资和居民信贷成本稳中有降。市场较为关注的是上周五美联储释放强烈的降息信号,人民币汇率贬值压力大幅减缓,国内降息节奏也就有望从汇率约束中释放出来,后续债市对降息的预期可能明显增强。上周三和周六官媒连续发文维稳债券市场,明确表示“一刀切地暂停国债交易是对央行意图的误读”,缓解了市场对于政策环境的担忧,预计后续债市成交量将逐步恢复。今日MLF缩量平价续作,而OMO加大了投放力度,主要是临近月末,市场对于短期资金的需求较大,体现了央行对于资金面精准呵护的态度。

总体看,美联储降息预期增加,国内货币政策进一步宽松的预期提升;政策层对于中长端利率债的约束或边际下降,利率中长端、超长端宜加大关注,而当前月末叠加政府债发行高峰期,资金价格有所收敛,短端仍需谨慎。待利率情绪修复、流动性边际转松后信用债或将跟随进入修复行情。

#投资干货#

$国金惠安利率债A(OTCFUND|008798)$

$国金惠安利率债C(OTCFUND|008799)$

数据来源:本文数据未经特别说明,均源自Wind。

风险提示:市场有风险,基金投资需谨慎。本材料既不构成基金宣传推介材料,也不构成任何法律文件。本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载观点和信息仅供参考,不构成任何投资建议,不应被视为国金基金销售任何公募基金、资管计划或其他金融产品的要约,不构成产品未来投资策略及业绩的保证。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。国金基金承诺以诚实信用、勤勉尽责的原则管理和运用委托财产,但不保证委托财产本金不受损失,也不保证一定盈利及最低收益。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。基金有风险,投资前请认真阅读《基金合同》《基金产品资料概要》《招募说明书》等法律文件,在了解基金的特有风险并听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,独立做出投资决策。本材料制作时间:2024年8月26日。

本文作者可以追加内容哦 !