今天白酒指数又暴跌,白酒指数今年以来我分析多次,如果你是老粉应该知道我不是等白酒今天暴跌再来找原因,我没有持有白酒指数,我认为白酒的调整还没有结束。

1.白酒下跌原因找到了

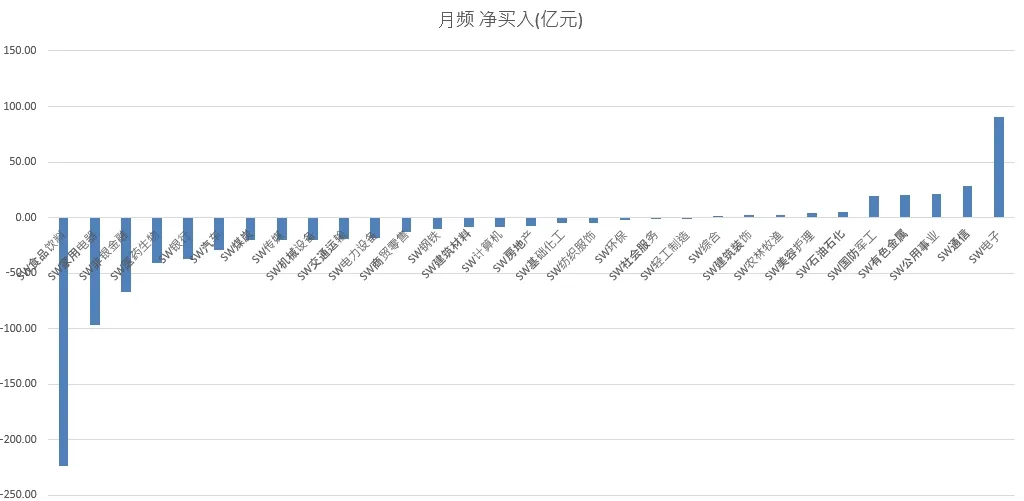

白酒下跌主要原因就是卖出白酒的资金远大于买入白酒的资金。卖出的资金主要包括北向资金、公募基金等。

虽然北向资金现在高频数据看不到了,但截止到2024年6月近1月北向资金净流出食品饮料达到了247亿。

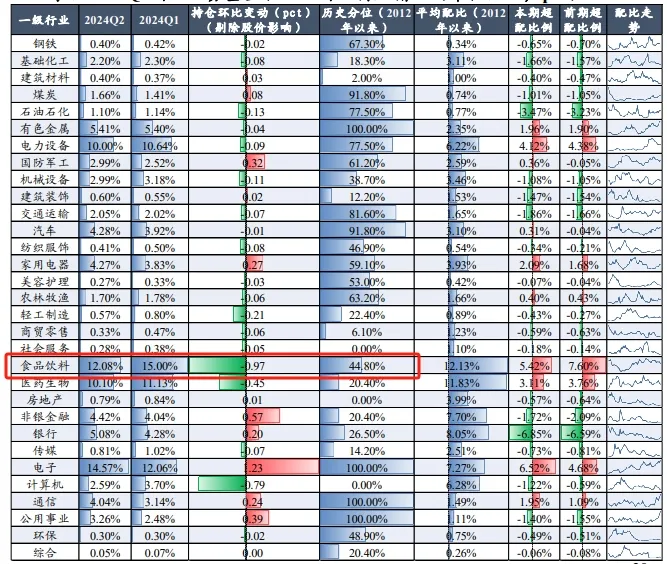

截止到2024Q2公募基金持仓食品饮料的占比从Q1的15%减到了12.08%,减仓幅度相当大。

北向资金在减仓,公募基金在减仓,加上减仓幅度这么大,哪怕食品饮料在沪深300占比9.7%也顶不住呀。

截止到2024.8.27中证白酒A今年以来跌了23.46%,场内的白酒人在割肉,场外的白酒人看到亏麻了也不敢买入,这就导致白酒指数卖出远大于买入,那对应的股价就会下跌。

因为当下是减量资金在博弈,不是增量资金博弈,所以这个时候你去分析白酒最大回撤、估值分位点意义不大,不能以这些数据指标作为定投参考标准。

2.白酒反转还没有那么快

房地产跟白酒属于顺周期板块,顺周期板块跟CPI属于正相关,过去10年白酒指数跟CPI走势大部分时间都是正相关。

但在2020年到2021年6月白酒走势跟CPI出现了明显负相关,2020年1月CPI持续下降,而白酒指数持续大幅上涨,一直涨到2021年6月开始调整。

这里的上涨主要就是以北向资金、公募基金抱团导致的上涨,本来要调整的白酒被资金优势往后拖了1年半。

股价最终会回归内在价值。现在好了,之前以北向资金和公募基金现在不再抱团白酒了,现在转为持续卖出白酒了,那白酒之前被资金拉动的涨幅可能要回落。

3.思考问题不能刻舟求剑

很多基友思考问题跟我以前一样,总是认为1季度归母净利润增长20%,那今年对比其它行业真不低,对应全年应该都不错。

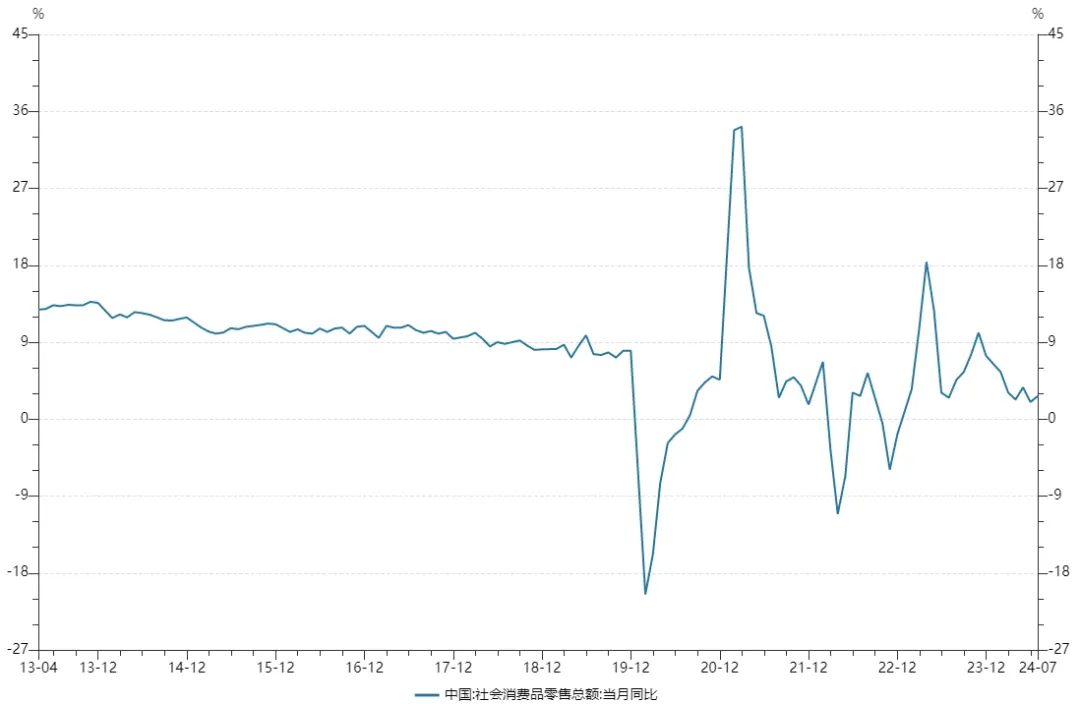

但有一个问题是CPI数据目前还处于底部震荡,社会消费品零售总额今年以来也是在下降,那白酒作为食品饮料权重之一很难逆势大幅增长。

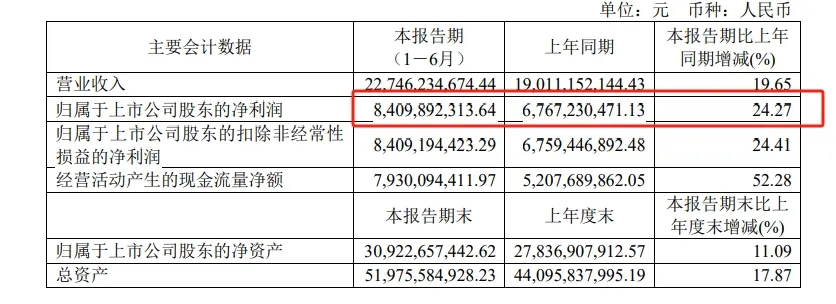

很多行业由于库存和回款等原因导致数据有一定的延后,今天我看某某汾酒2024年半年报,报告显示上半年实现归母净利润84亿,同比增长24.27%。

这样看起来可能你认为还不错,24.27%同比增长相比当下很多行业确实很高了,但你看单季度数据就不一样了。

拆分来看2季度实现归母净利润21.47亿,同比增长10.23%,1季度同比增长29.95%,市场都在减仓白酒指数,2季度这个业绩很明显是不符合市场预期的,短期来看市场资金可能会加速撤离。

结合前面CPI和消费品零售总额数据可以初步得出当下消费还处于缓慢复苏阶段,市场担心如果3季度和4季度你还是10%左右增长怎么办?

资金怕的就是不确定性,于是部分资金先出来再说,等到CPI以及社会消费品零售总额趋势向上再去白酒也不迟。

所以各位基友不要跟我一样喜欢刻舟求剑,我前几年喜欢根据基金的最大回撤和估值分位点制定定投计划,现在我很少再关注这些数据了。

如果你投资基金或者股票,你以过去1个季度或者过去1年增长为基准往后推算,你算出当下是低估的,有非常高的性价比,于是你就梭哈进去了,很显然当下减量博弈下这种刻舟求剑操作风险是很高的。

4.总结

我认为白酒的下跌调整还没有结束,过去很多年高端白酒跟房地产价格呈现正相关,房地产价格从2019年4月持续下跌,但高端白酒价格下跌幅度我认为还没有达到地产下跌幅度。

我认为高端白酒未来会回归到正常价格区间,金融属性会继续下降,对应股价估值也会回落到正常区间。

白酒什么时候能止跌企稳需要紧密跟踪每月CPI数据以及社会消费品零售总额数据,等CPI连续上涨几个月之后再去关注白酒也不迟。

.....

今天上证指数下跌0.4%,收报2837点,深证成指下跌0.31%,创业板指上涨0.05%,全A合计成交4991亿。

今天预计-7000,预计-0.7%,恒生红利大跌,银行跌的也比红利多,4天涨的不够1天跌的,红利安全垫又又跌没了,持有收益又又又跌穿了,我不能接受。8月以来-10000,8月以来-1%,8月又要倒贴,玩个寂寞。

今天减5000国有企业指数增强,加5000恒生红利ETF,手动做一个转换,同时从国企红利转出5000到银行ETF,整体仓位没变。

本文为小瑜哥个人投资基金思考,文中提及到的任何个股和基金都可能有腰斩风险。所有内容均不构成投资建议,请各位独立思考,不要以我的内容作出买入或者卖出决策,风险自担!

$招商中证白酒指数(LOF)C(OTCFUND|012414)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$$银行LOF易方达(SZ161121)$

本文作者可以追加内容哦 !