天天房产8月28日讯,据悉,摩根大通发布报告,对中海物业的评级进行了调整。摩根大通将中海物业的评级由“减持”升至“中性”,这一调整是基于公司上半年业绩显示基本面有所改善。

同时,摩根大通指出,尽管中海物业的派息率上升及盈利增长符合管理层指引,但由于公司在去年第四季的关连方交易受到质疑及2023财年指引未达预期,目前并不认为该股值得给予“增持”评级。

上半年收益上升9.0%、毛利率改善至16.8%

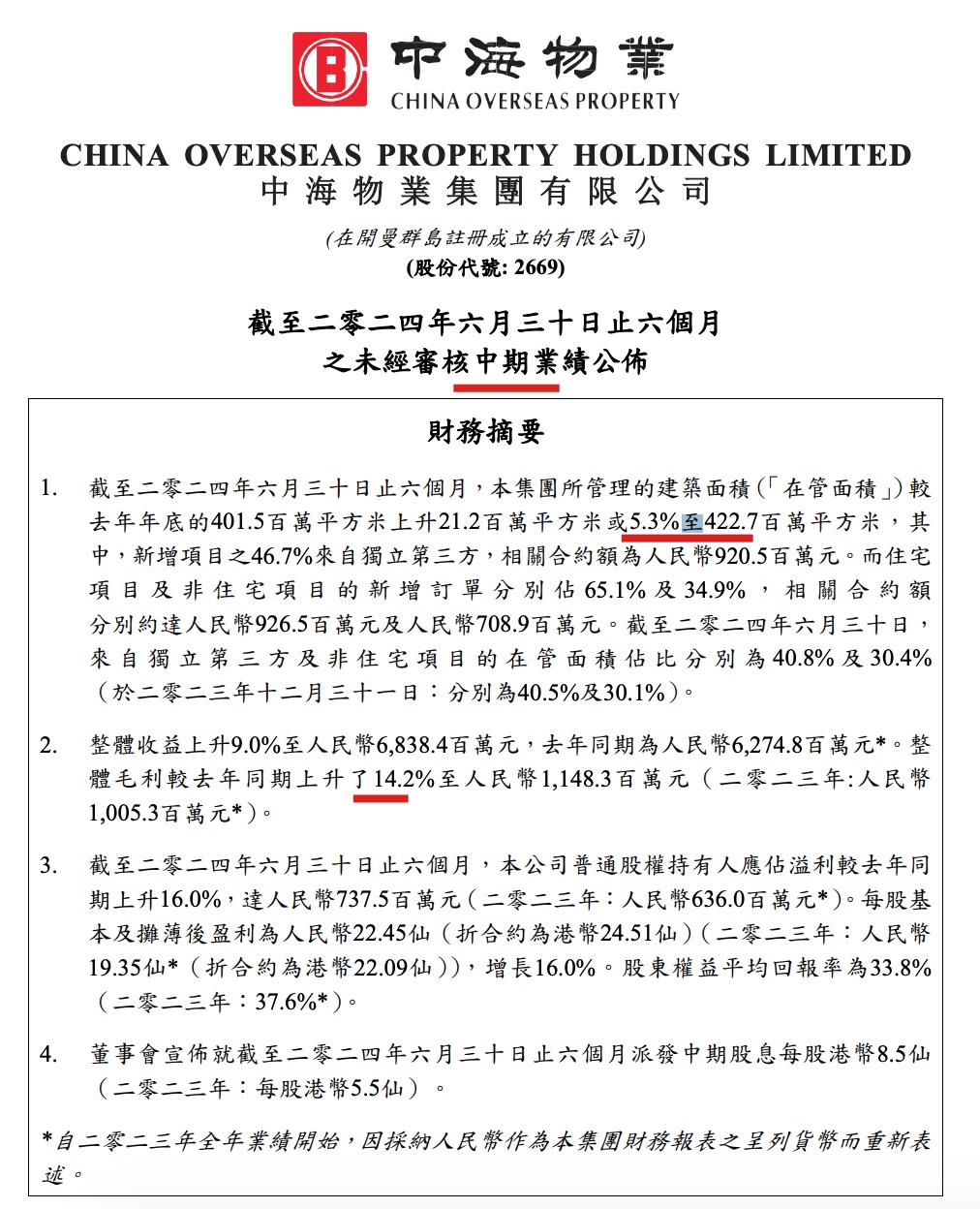

天天房产获悉,中海物业发布截至2024年6月30日止六个月的未经审核中期业绩公告显示,期内,集团所管理的建筑面积较去年年底的4.015亿平方米上升2120万平方米或5.3%至4.227亿平方米,其中,新增项目的46.7%来自独立第三方,相关合约额为人民币9.205亿元。而住宅项目及非住宅项目的新增订单分别占65.1%及34.9%,相关合约额分别约达人民币9.265亿元及人民币7.089亿元。截至2024年6月30日,来自独立第三方及非住宅项目的在管面积占比分别为40.8%及30.4%。

(图源:中海物业公告)

整体收益上升9.0%至人民币68.384亿元。整体毛利较去年同期上升了14.2%至人民币11.483亿元;期内毛利率改善至16.8%。

截至2024年6月30日止六个月,该公司普通股权持有人应占溢利较去年同期上升16.0%,达人民币7.375亿元。每股基本及摊薄后盈利为人民币22.45仙(折合约为港币24.51仙),增长16.0%。股东权益平均回报率为33.8%。

业务和市场拓展方面,中海物业累计进驻城市达到168座,员工人数约为40178人,管理物业项目2118个,卖场项目数量为403个。期内新增合约包括北京恒毅大厦、西安中煤陕西能源化工园区等重要项目。

此外,期末,公司流动资产净值为40.067亿元,银行结余及现金为50.053亿元,短期无抵押人民币借贷为5950万元。

本文作者可以追加内容哦 !