银行“疯”涨

过去几年,银行、保险、地产被戏称为A股的“金融三傻”。作为传统行业的典型代表,它们的商业模式相对成熟,没有太多新故事可讲,因此业绩不容易爆发、估值也普遍不高;尤其是和高成长的科技行业比,“三傻”的估值常常被按在地上摩擦。

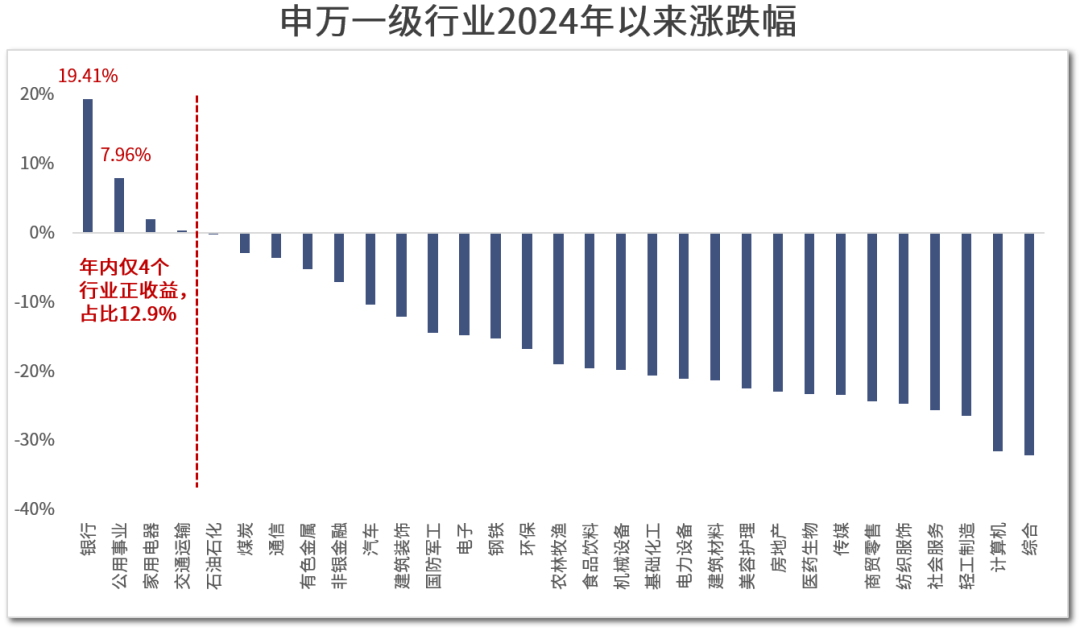

可就在今年,“三傻”之一的银行板块却跑出了十分亮眼的成绩,截至8月20日,申万银行指数凭借19.41%的年内涨幅在31个行业中排名第一,“甩”开第二名(公用事业)11个百分点。

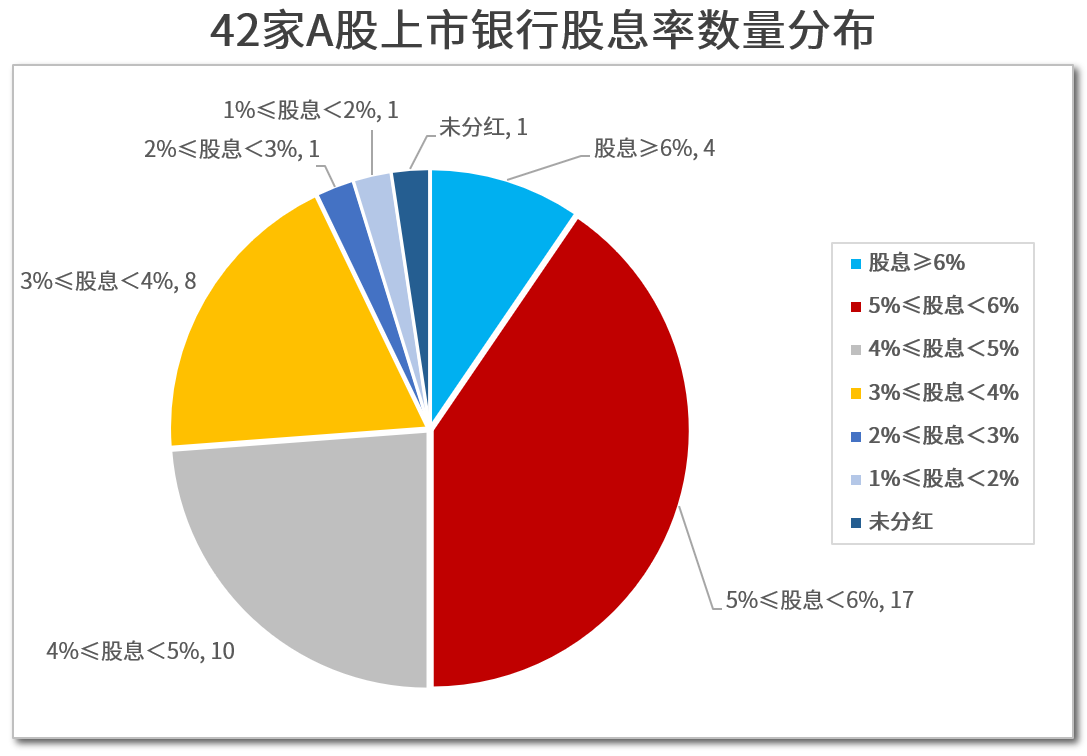

有趣的是,在当前银行存款利率普遍偏低的背景下,投资银行股的吸引力愈发显著。以工商银行8月20日收盘价计算,其股息率高达4.79%,这与银行一年期存款利率普遍只有1.60%形成鲜明对比。

并且,通过统计A股42家上市银行股息率亦可发现,7成以上银行的股息率高于4%,9成以上高于3%,这么看来,在不考虑价格波动的情况下,“买银行”的收益不输“存银行”!

为何表现强劲?

今年以来银行板块的最大上涨动力来自资金面,简单说就是被动权益类基金(ETF)、险资等机构资金的涌入。

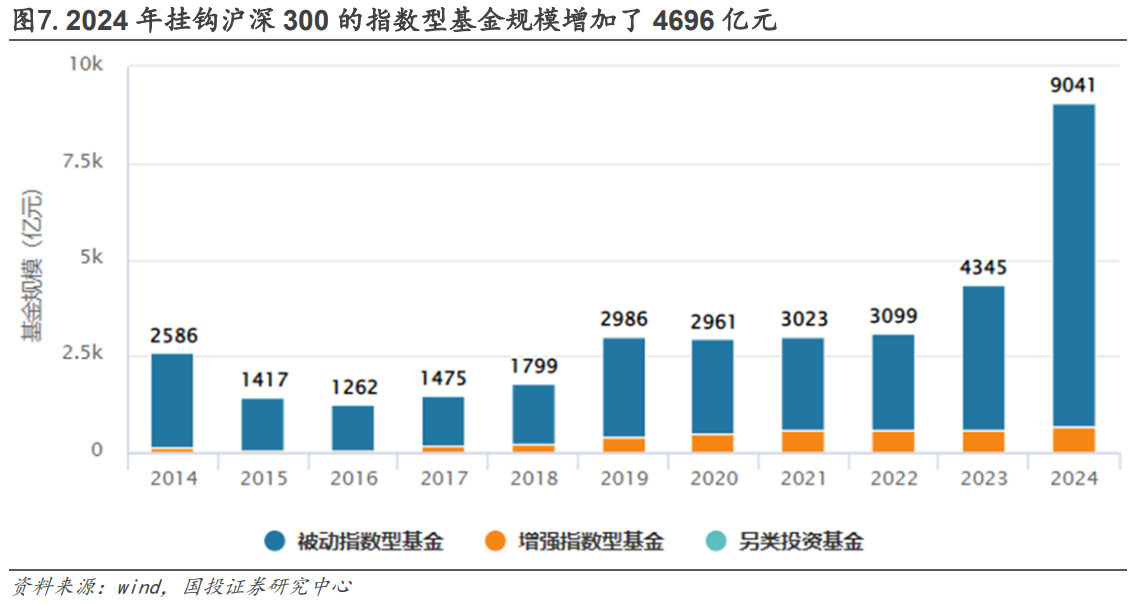

根据国投证券的测算,年内全市场指数型基金的规模实现了创纪录的增长,比如说今年挂钩沪深300的指数型基金较2023年增加了4696亿元。

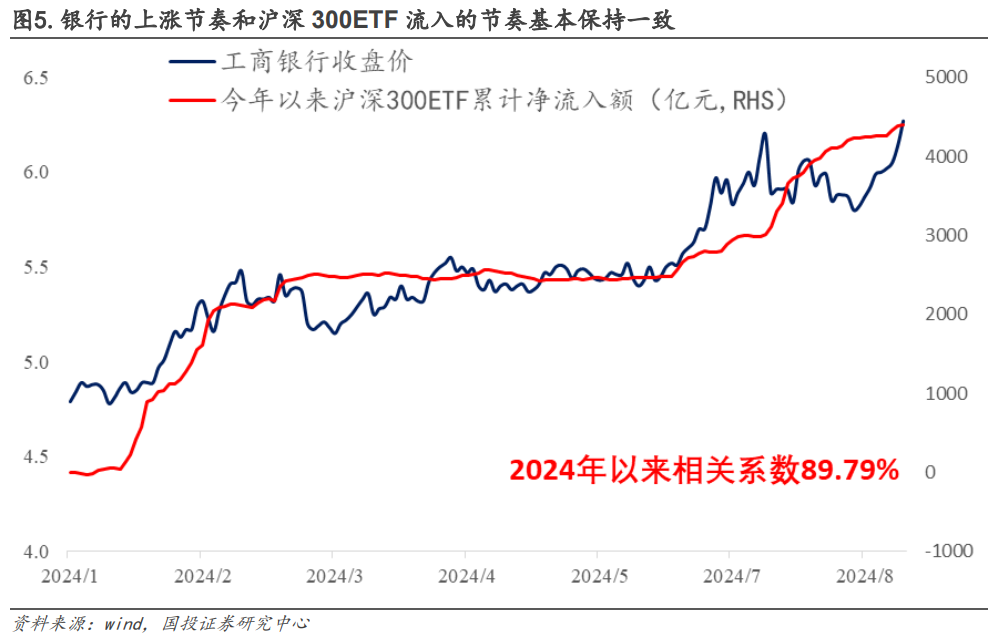

从行业分布看,银行作为沪深300的第一大权重行业(权重占比达到13.04%),其上涨节奏和沪深300ETF资金的净流入趋势呈现出高度的一致性,简而言之,在全市场的资金蜂拥至被动权益类产品的过程中,银行板块显著受益。

其次,去年以来高股息逻辑受市场追捧,而银行作为高股息的代表,获得了红利资产的加仓。

最后,息差企稳也是银行上涨的“催化剂”。金融监管总局的数据显示,二季度商业银行净息差为1.54%,与今年一季度持平,体现出商业银行净息差收窄压力逐步缓释。

还能投吗?

短期看,考虑到降息周期尚未结束、息差仍然承压、信贷规模增速存在放缓趋势,拨备反哺力度趋弱,预计银行业绩增速短期内不会有太大提升。

另外,8月20日晚,一则险资拟清仓式撤退银行股的公告拖累了第二天板块的行情。可以预见的是,银行板块在今年以来的快速上涨中累积了风险,性价比有所下降,出于资金安排和资产配置的需要,未来或存在机构资金调整持仓的可能。

不过从另一方面,银行板块依旧值得关注。

首先,在市场无风险利率下行趋势难改以及“资产荒”压力延续的情境下,高股息资产具备长期配置价值。

其次,随着经济回暖,包括存款成本改善进程有望加快资产质量预期边际改善、银行负债成本呈现下降趋势、净息差趋于稳定等积极因素增多,有望进一步促进银行板块估值的修复。

最后,在被动基金扩容以及引导中长期资金入市的背景下,资金面有较强支撑。

总而言之,在高股息逻辑有望持续以及银行基本面逐步改善的背景下,银行板块有望延续上涨。对于那些寻求长期持有并期待稳定分红的投资者来说,重要的是学会对市场的短期价格波动保持冷静。最后提醒一下,如果您对选股并不感兴趣,在时间与精力上也难以全面顾及,那么选择投资于银行板块占比较高、业绩稳健的指数型基金或行业主题基金,可能是一个更为稳妥的策略。这样不仅可以分散选股风险,还能享受到银行板块增长带来的红利。

风险提示:投资有风险,决策需谨慎。

重要声明:阁下/贵方接受、阅读或使用本文件即表明阁下/贵方已事先及无条件接受以下“重要声明”所载之条款和条件:

本文件系为利得基金备制,本文件中的信息仅作参考之用,不构成任何具有法律约束力之产品投资要约或要约邀请,并且不可用于对投资的评估。本文件所载信息仅为初步提示,利得基金从未表述或保证本文件中的信息的完整性和准确性,接受或使用者亦不得对其完整性和准确性提出要求。即使本文件所有信息系已尽最大的谨慎提供、选择和校验,利得基金对于信息的完整性以及内容的正确性亦不承担任何责任。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为,不构成投资建议。

本文作者可以追加内容哦 !