问道者 杜一用

厦门农商行最终以1个亿的价格,把湖南上市公司恒立实业第一大股东的位置甩给了同省的湘诚神州。厦门农商行在这笔贷款中净亏5个亿,对厦门农商行来说,这还算不错的结果。恒立实业能否保住上市地位,已经剩下最后四个月时间了。如果被迫退市,这部分股权的价值还要再大打折扣。

股民炒股炒成股东,厦门农商行变成恒立实业的第一大股东和实际控制人,却是因为贷款关系。事情大致经过这样,厦门农商行通过山东信托向中国华阳投资发放信托贷款,这笔贷款用华阳原本持有的将近18%恒立实业股份作为抵押物。

后来,华阳自身资金链出了大问题,导致贷款逾期还不了。2022年厦门法院裁定这部分股权以物抵债,华阳持有的恒立实业股权就转到了最终债权人厦门农商行的手里。贷款贷成股东,厦门农商行从这个时候起变成了这家上市公司的实际控制人。

厦门农商行主营金融,恒立实业是生产汽车空调的,两家企业所在的行业并不具有互补性,决定了厦门农商行不可能长期持有恒立实业。在湘诚神州接盘之前,厦门农商行在2022年7月就通过阿里资产公开拍卖这部分股权,最早的起拍价是3.96亿元,由于一直没有成交,成交价一降再降。

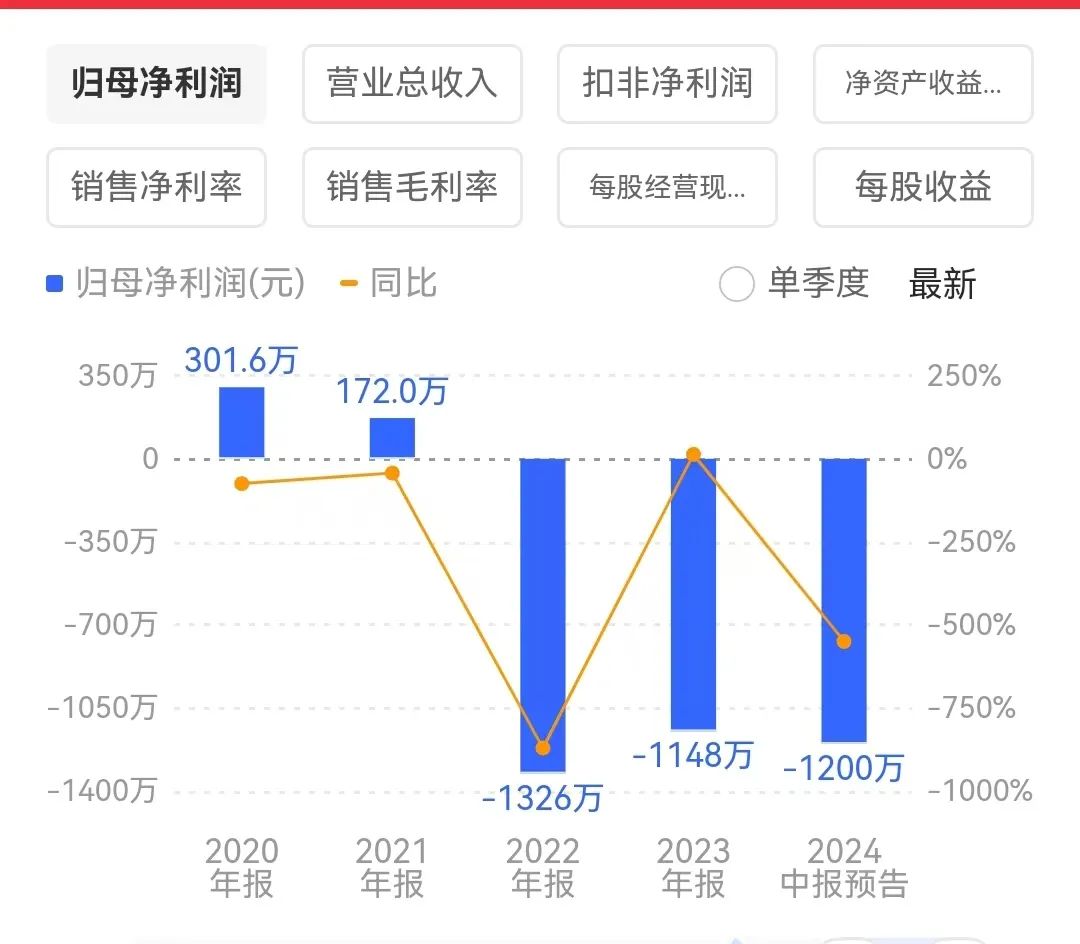

祸不单行。今年4月30日,恒立实业又收到退市风险警示。由于公司2023会计年度经审计的净利润为负数且营收低于1亿元,根据退市新规,恒立实业从5月6日起被戴上了实施退市风险警示的ST帽子。

对恒立实业来说,这还不是最惨的。如果接下来的这一年仍然无法脱离这一指标,将面临真的退市摘牌。上市与退市的价值区别那可就太大了。或许是市场基于这样的预期,恒立实业复牌后,先是迎来13个连续跌停,拍卖公告披露后才出现短暂反弹,但随之又出现8个跌停。

眼看着股价就要跌破1元,这是恒立实业面临退市的又一道坎。6月7日,恒立实业接到厦门农商行告知函,被告知已经收到一个意向投资人提交的5000万元保证金及报价方案后,股价才由跌停潮变成涨停潮。眼下,恒立实业的股价已经远离危险区间,最高涨了1倍多。

恒立实业控制权转让在8月26日终于尘埃落定。接盘的湘诚神州今6月份才成立,显然是专为这个项目成立的新公司。背后的控股股东是湖南神州行者资本管理公司,资本构成中还有山西和湖南的国资成份,这家公司专业从事金融不良资产管理、处置和运营。

湘诚投资的最终受让价格是1亿元。其实,即便是最早的起拍价尚且无法覆盖厦门农商行的贷款本息。根据公开信息,这笔贷款本金3.96亿元,连同被拖欠的利息,需要偿还的金额超过6个亿。1亿成交意味着厦门农商行的这笔贷款要净亏5个多亿。

不过,表面上看湘诚投资捡了个便宜,但在剩下的四个月时间里能否带领恒立实业逃离退市危险区间,依然面临严竣考验。

去年,恒立实业亏损1100多万,扣掉不应计入部分营收不满1个亿。今年中报已经预亏1100-1300万元,而到第一季度营收还不到1000万元。亏损继续,要满足1个亿的营收底限,以恒立实业的老盘子任重道远。

8月23日,恒立实业公告计划收购从事电池、电子专用材料研发、制造和销售的江西新余锂想新能源公司100%股权,作价1500万元。这是为拯救恒立实业所做的努力。不过,这宗并购最后能否成行,目前还是个未知数。即便成行,这个价值1500万元的并购标的能否帮助恒立实业撑满1个亿的营收,也充满“赌”的成份。

但对厦门农商行来说,至少到现在,用亏掉5个亿的代价甩掉了一个“烫手山芋”;而对湘诚投资来说,接盘的结果目前来看仍然是个麻烦。

本文作者可以追加内容哦 !