Roblox收复了一季度的失地。二季报显示,公司还恢复之前的增长模式。此外,有外国分析师认为,公司还进军了广告业务。但在强劲的增长前景下,或许这个催化剂也只是锦上添花而已。

作者:Stone Fox Capital

Roblox仍然是一个主要的增长故事,也是玩转未来元宇宙机会的首选方法。尽管最近向45美元的反弹减少了短期内的一些上升潜力,但依旧值得看好。

全力前进

进入第二季度财报,所有数据都显示Roblox重回正轨,用户粘性强劲增长。该公司报告第二季度预订量增长了22%,并且在第一季度结果中淡化了年度数字后,对2024年的大幅增长进行了指引。

Roblox预计第三季度的预订量将超过10亿美元,而市场普遍预期仅为9.73亿美元。全年数据从40.7亿美元上调至约42亿美元。

由于管理层将2024年的预订指引削减了1.6亿美元,至40.5亿美元,该公司股价在第一季度数据发布后暴跌。随着影响Android用户的操作问题迅速得到解决,Roblox只是将年度数字提高到了之前的水平。

在过去的几年里,Roblox在用户和使用量方面取得了惊人的增长,但由于预订增长的问题,该公司的股票一直在苦苦挣扎。该公司面临着与社交媒体公司相同的问题,在美国以外的地区,用户增长的商业化程度要低得多,而新冠疫情带来提振效应很难超越。

最终,市场关注的是预订/收入指标,但Roblox的关键是使用指标。这个移动游戏平台有这3个关键指标以20%的速度增长:

日均活跃用户("DAUs")为7950万,同比增长21%。

平均每月独立付费用户为1650万,同比增长22%。

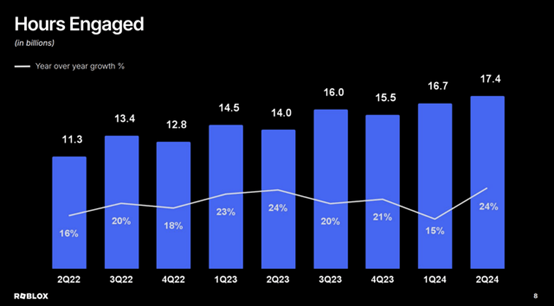

参与小时数为174亿,同比增长24%。

与任何公司一样,更多的用户在平台上花费更多的时间,最终将带来更大的总预订量。第二季度每DAU的平均预订量几乎持平,为12.01美元,但由于转向美国以外的用户,这一指标的效益有限。

虽然股价波动很大,但Roblox的季度增长率一直稳定在20%以上。24年第一季度的问题显然只是一个小问题,在第一季度下降到15%之后,公司在第二季度恢复了24%的参与小时数增长。

仍然便宜

尽管该公司增长强劲,而且有迹象表明它将成为未来的虚拟游戏赢家,但该公司的股价仍异乎寻常地波动。在第一季度用户增长放缓的警告之后,Roblox在5月份暴跌,但该股已经回到了今年的高点。即使在第二季度财报后CFO离职的消息传出,股票也克服了下跌。

Roblox的机会是将预订量的增长远远超过20%。分析师普遍预测,该公司实际上很难在2025/26年度实现16%至17%的增长。

回到2023年投资者日,管理层指引计划可持续增长在20%以上。出于某种原因,市场没有接受这些预期。

Roblox刚刚指引到2024年的预订量为41.8亿至42.3亿美元。2026年,该公司的预订量将达到60.84亿美元,年增长率将达到20%。

如上表所示,分析师的共识目标仅为57.2亿美元,这意味着上涨潜力为3.64亿美元。更不用说,如果有新的催化剂,Roblox的增长率将轻松超过20%。

该公司现在才开始进军广告领域,利用游戏中原生广告的机会,最近添加了视频广告,并与沃尔玛和e.l.f. Beauty进行了购物测试。在2024年第二季度收益电话会议上,CFO Mike Guthrie明确表示,公司的目标是在核心业务已经以20%的速度增长的基础上,创造广告和购物机会:

最终,我们将品牌业务视为我们提供的核心业务+ 20%增长率的加速器。

44美元的股票并不像之前的低点那样便宜。Roblox市值为286亿美元,企业价值约为260亿美元,净现金余额为26亿美元。

Roblox仅以2025年企业价值/销售额目标的约5倍交易,这看起来有点保守。该公司已经是一个从预订和预付款项中获得现金的现金机器,非现金费用掩盖了损益表。Roblox预计今年将产生超过5亿美元的自由现金流。

总结

关键投资要点是Roblox再次进入野兽模式。股票在这里以5倍企业价值/销售额目标并不太过便宜,但这家虚拟游戏公司可能最终突破过去几年50美元的上限。公司有通过广告和购物实现增长的重大催化剂,或许不需要维持20%的增长。

$Roblox Corp-A(NYSE|RBLX)$

本文作者可以追加内容哦 !