美联储降息对投融资数据的影响,目前能明显看出影响的是2019年的7月的降息和2022年2月的加息。

2019年上半年全球生物医药投融资额97亿美元,2019年7月美联储开始第一段降息,从2.5%降低至1.75%,2019年下半年投融资额197亿美元,环比上半年增长103%,可见降息对于投融资的刺激。

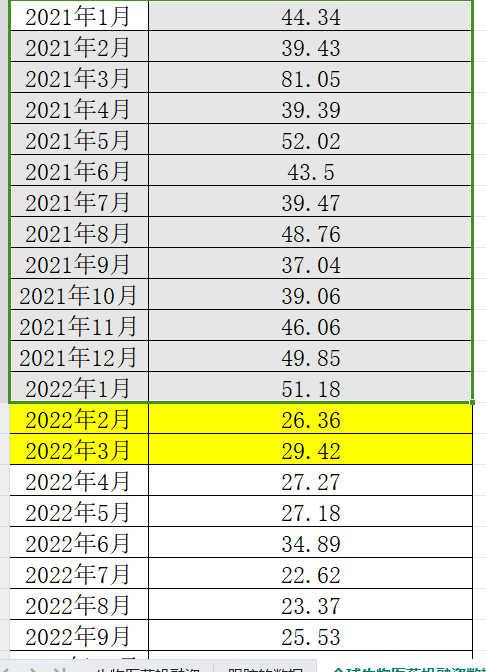

2022年3月美联储确认加息,2月全球投融数据环比降低49%,同比降低34%。可见加息对于投融资数据的打击。

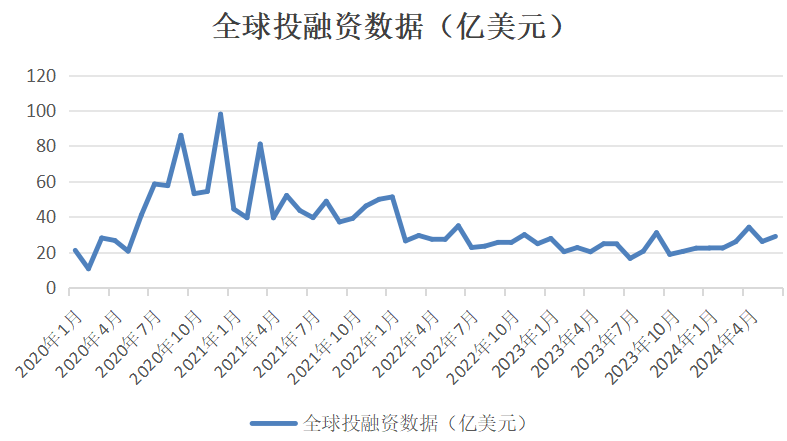

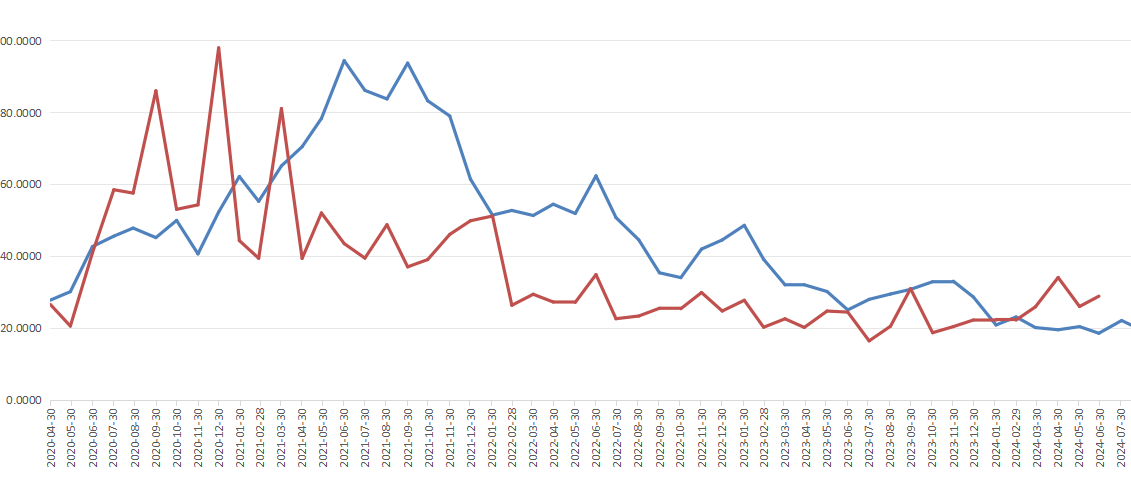

目前全球生物医药投融资数据已经处于逐渐回暖的趋势,投融资数据底部已经在23年11月出现(药明生物的管理层在半年报交流时提到创新药行业去年年底就开始回暖了)。

当下市场对于美联储降息已经没有分歧,分歧只在降息的幅度。未来随着美联储逐步降息,生物医药投融资额会逐步的上升。

从基本面的角度,投融资数据越好,中小创新药企拿到的签越多,CXO企业签的订单就会越多。

药明康德活跃客户数6000多家,TOP20药企收入占比30%。

药明生物活跃客户数570多家,TOP20药企收入占比预计45%+。

康龙化成活跃客户数2800多家,TOP20药企收入占比14%。

凯莱英活跃客户数1100多家,TOP20药企收入占比67%。

考虑到药明生物的赢得分子策略(客户从R&D端向M端转化),以及R&D端业务50%+的市占率(生物药领域),全球投融资金额增长最受益的CDMO企业分别是康龙化成>药明生物>药明康德>凯莱英。

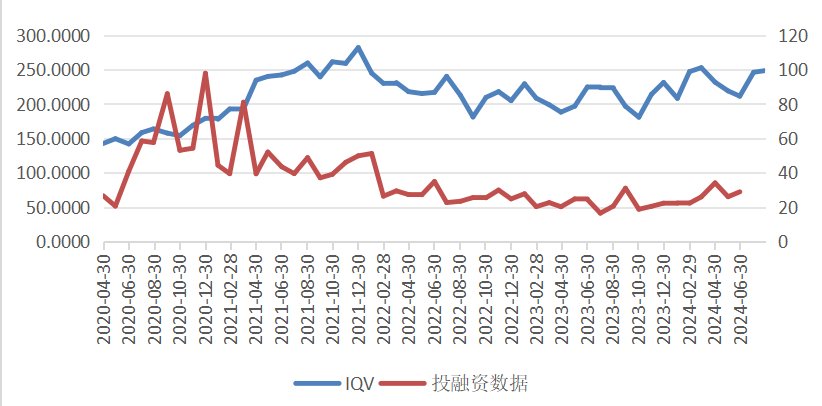

从股价的角度,美股的IQV与投融资数据变动基本是同频的。投融资数据涨,IQV涨,要么是投融资数据先涨2个月,IQV随后开始上涨。

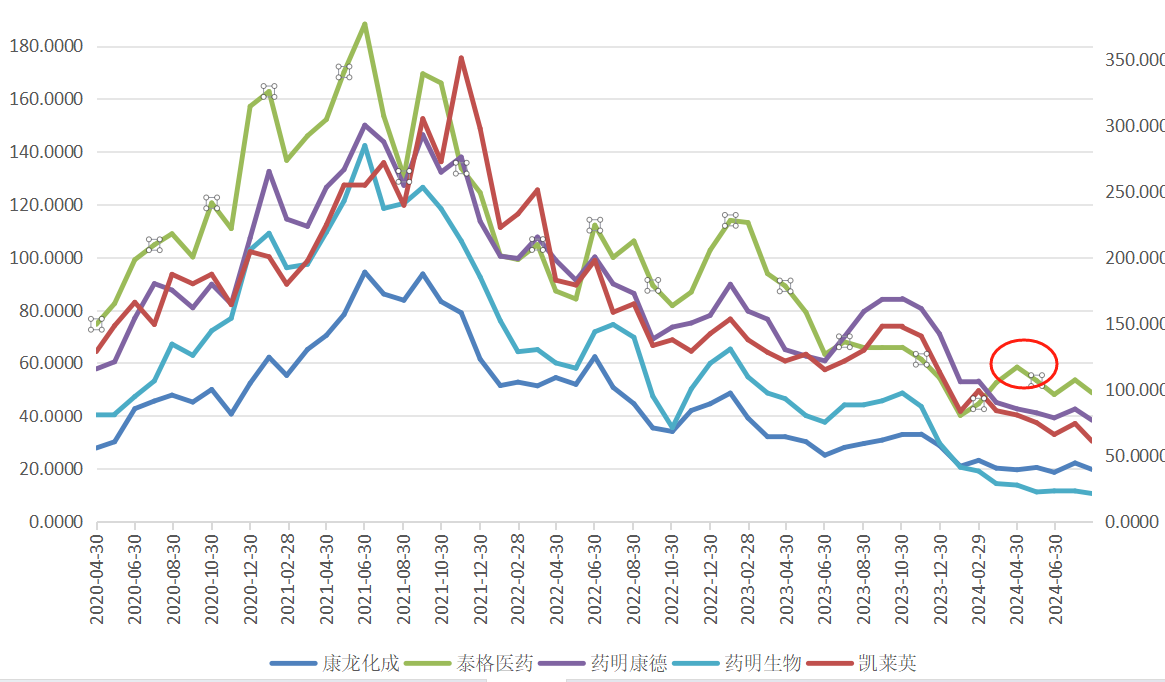

A股四大CDMO企业以及CRO龙头泰格医药的波动几乎是同步的,24年3月国内全产业链支持创新药政策出来后泰格医药的逻辑发生变化(140亿的股权投资价值重估),与其余四个CDMO龙头走势有一些分离。所以我们只需要拿其中一个来与投融资数据作比较,这里我选康龙化成。

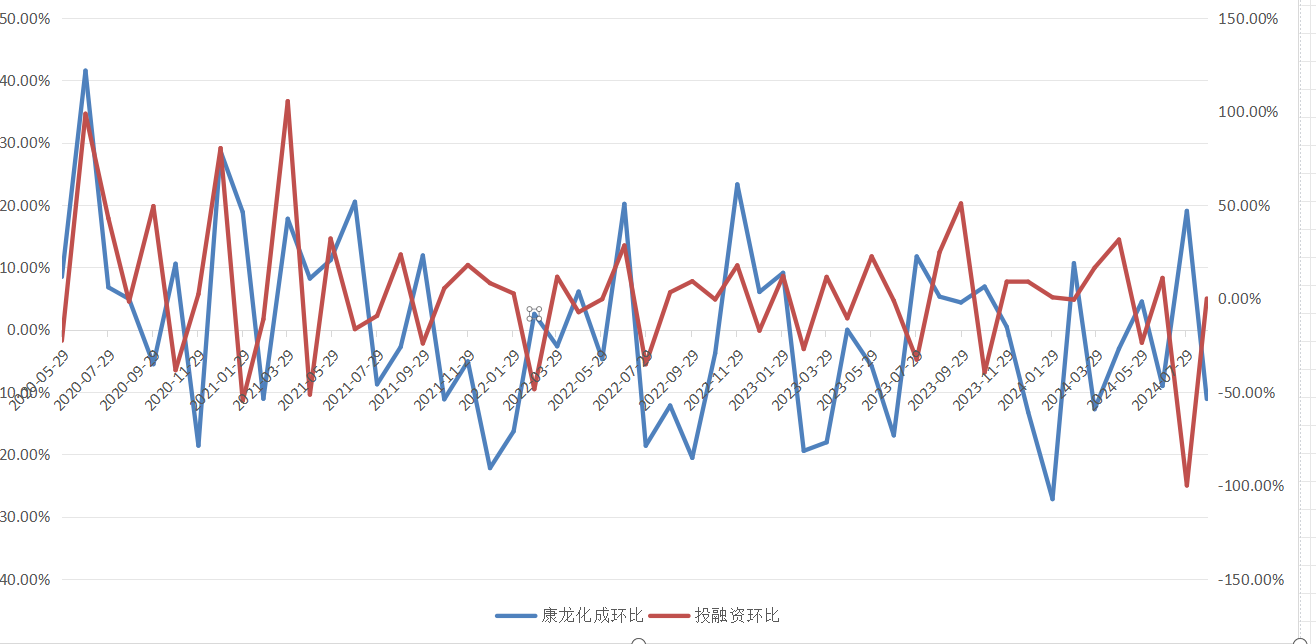

在投融资数据环比增长的28个月里,康龙化成有11个月是上涨的,康龙化成股价与投融资数据的同步率大约40%。

大体来说康龙化成股价还是会受投融资数据影响,有两次股价是滞后于投融资数据2个月开始涨,有一次是先于投融资数据一个月上涨。

综上,美联储降息→生物医药投融资金额改善→中小客户订单增加→CXO股价上涨

$康龙化成(SZ300759)$$药明康德(SH603259)$$泰格医药(SZ300347)$

本文作者可以追加内容哦 !