1、 业绩预览

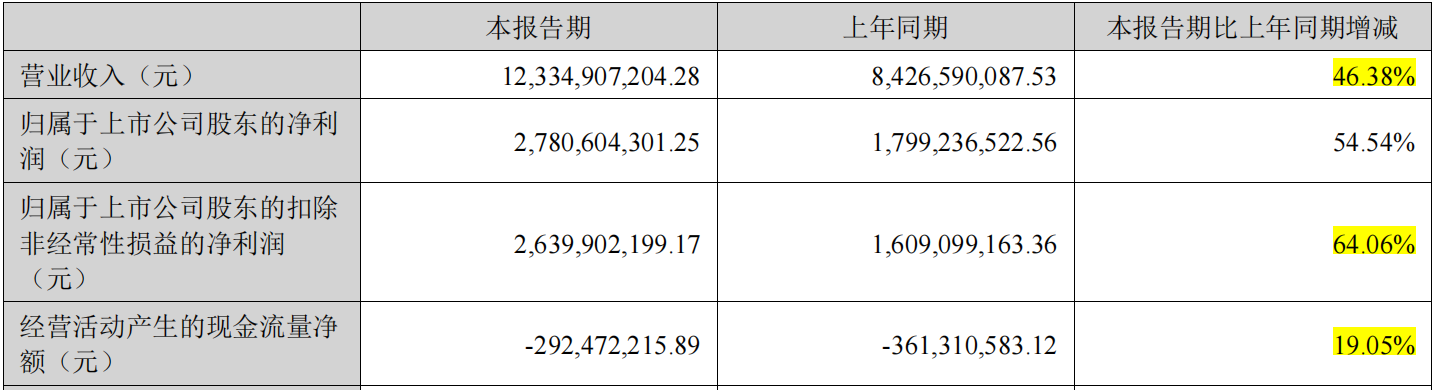

公司上半年营收123.34亿元,同比增长46.38%,扣非净利润26.39亿元,同比增长64.06%。经营活动现金流净额-2.92亿元,同比增长19.05%。

二季度,营收64.76亿元,同比增长42.15%,环比增长10.52%。扣非净利润15.67亿元,同比增长45.77%,环比增长46.15%。二季度同比增速放缓,不过整体的上半年业绩也是非常炸裂的。

2、其他核心数据

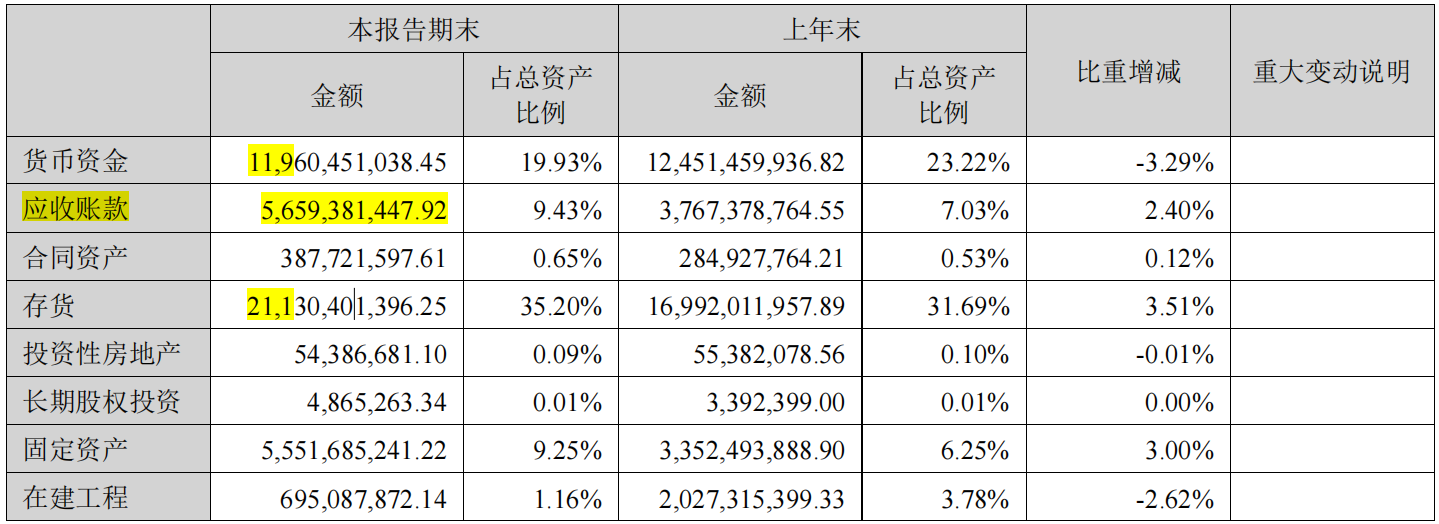

公司货币资金119亿元,应收账款56亿元,存货211亿元 。

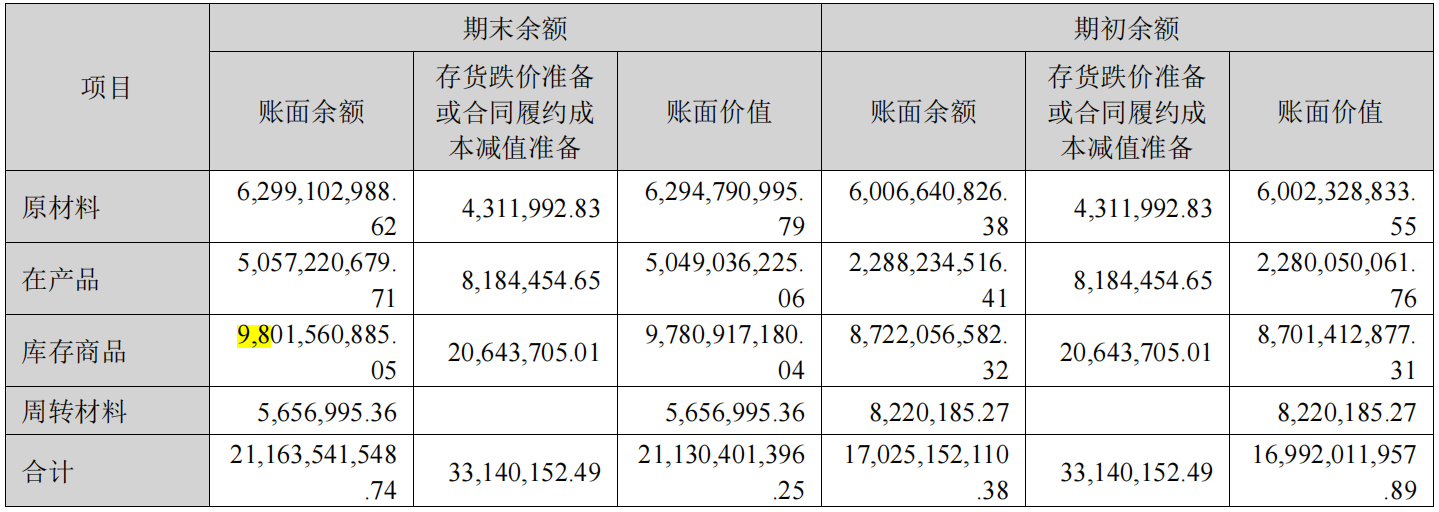

公司存货规模较大,其中原材料63亿元,在产品50亿元,库存商品98亿元。

公司长期借款58亿元,环比年初变化不大。合同负债89.84亿元,环比年初小幅增长。

公司上半年研发投入25.31亿元,其中资本化11.85亿元,占比研发投入46.82%。公司近几年研发投入资本化占比都比较高,需警惕。

3、小结

北方华创上半年业绩保持多年以来的高增速,不过二季度增速有所放缓,后续持续关注业绩变化趋势。

从公司23年年报可知,在手订单超300亿元,目前合同负债89亿元,公司今年业绩保持高增速应该是无忧的。

2020年至今,北方华创连续多年始终保持超高业绩增长(50%以上),22、23年的半导体下行周期也丝毫未影响公司业绩高增长。不过,设备企业通常是客户使用大半年以上没问题,才验证确认收入的情况。通过这种确认收入的方式,北方华创的周期性可能会比下游客户企业推迟1~2年时间。所以自己一直对22、23年的半导体周期下行,可能会反映在公司24、25年的业绩上有所担忧(也可能是庸人自扰而已哈)。

所以,虽然业绩目前业绩非常炸裂,但出于上述的担忧,对公司一直保持着警惕之心。上半年280多卖飞之后,即使重新回调到低于卖出价,也暂未重新介入。后续且行且看。

#投资随笔##基本面分析#

------------end--------------

作者:慢慢投研(ID:MMTY_198)

温馨提示:本文观点只是个人思考和总结,不构成任何投资建议。企业分析仅限于基本面分享,不作为任何推荐依据。股市有风险,投资需谨慎!!!

本文作者可以追加内容哦 !