作者 | 利晋

编辑 | 苏淮

都说消费低迷,华润万象生活却递交了一份含金量很高的成绩单。

8月28日,华润万象生活发布了2024年中期财报。虽然比预期推迟一天发布业绩,但各项核心财务指标都实现了不同程度的增长。

财报数据显示,2024年上半年,华润万象生活录得综合收入79.57亿元,同比增长17.1%;毛利27亿元,增长20%。毛利率34%;核心净利润17.66亿元,增长24.2%。

面对这份成绩单,华润万象生活执行董事及总裁喻霖康在中报说明会上表示,“上半年,公司业务韧性经受住了市场的严峻考验,核心业绩指标逆势增长。”

01

上半年新开7座购物中心

首先,商业板块作为华润万象生活最为核心的业务,上半年录得收入28.5亿元,同比增长23.4%。增长主要是购物中心收入上涨明显,增长34%至18.9亿元。整体毛利率增加2.4个百分点至60.9%。

同时,购物中心零售额1007亿元,上涨幅度近20%。而全国社会消费品零售总额增长幅度为3.7%。

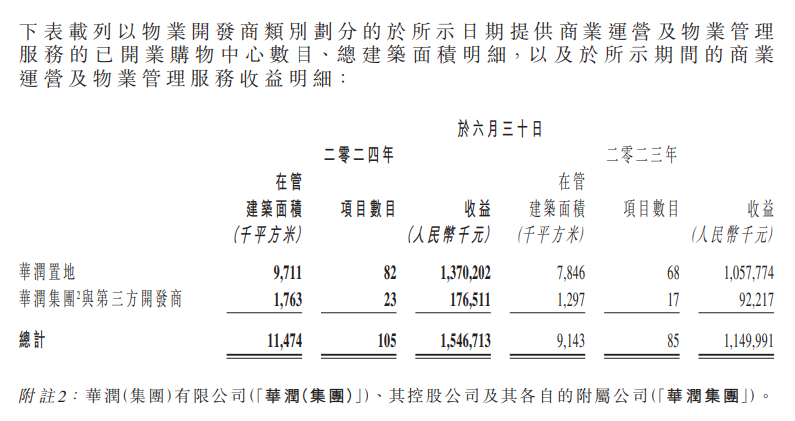

深究其中原因,华润万象生活商业运营及物业管理服务收入增长,很有可能是通过对华润集团及第三方开发商涨租实现的。

源媒汇初步测算,来源于华润置地项目收入为30元/㎡,来源于华润集团及第三方开发商项目收入则为100元/㎡。对比上年同期,前者单价下降了8.8元,后者单价上涨了约29元。

图源:公司公告

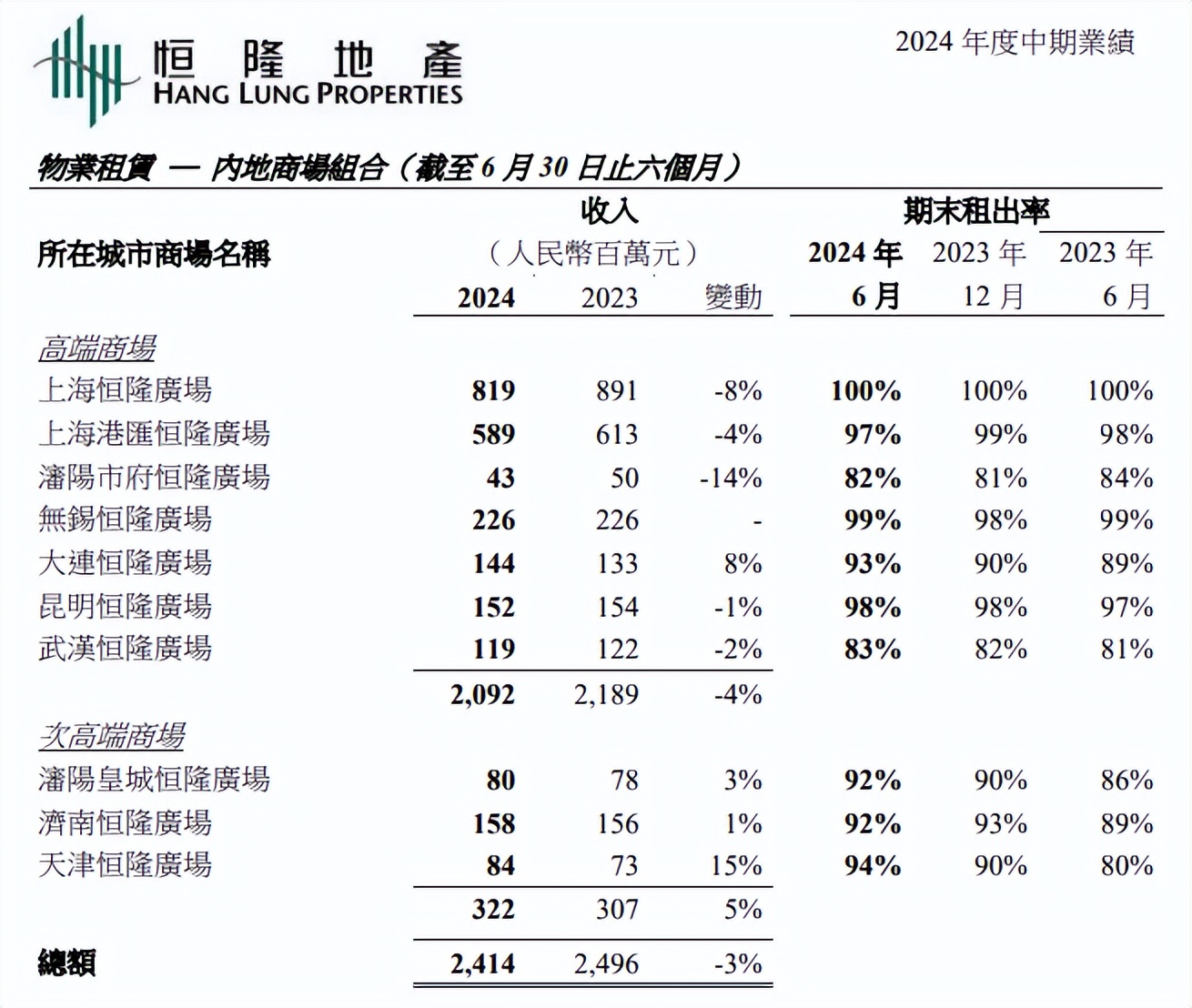

不过,对比同期的港资发展商恒隆地产、太古地产,华润万象生活的这份业绩,含金量还是很高的。前两者在国内被视为高端商场的标杆。

2024年中报显示,恒隆地产内地整体商场收入同比下降3%至24.1亿元,主要系高端商场收入下跌4%,次高端商场收入则增长5%。但旗下内地10个商场租出率大多数是有所提升的。

图源:公司公告

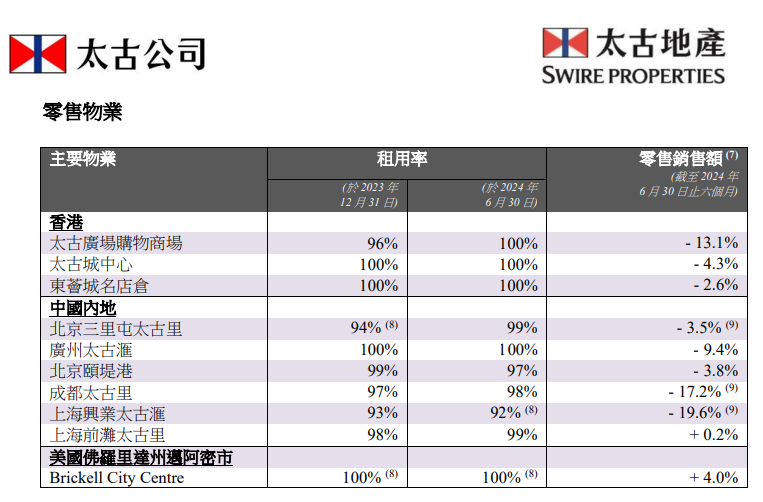

反观太古地产同样如此。内地6个零售物业租用率在提升,但零售销售额有5个出现了不同程度地下滑,仅有上海前滩太古里项目稍微有所增长。

图源:公司公告

对于收入或零售额下滑,恒隆地产称“奢侈品消费市道持续疲弱”,“消费力稍逊的客户对奢侈品消费更加谨慎,并倾向于在海外旅游中寻找更优惠商品”。

太古地产解释,“由于不同国家对中国内地提供免签证政策以及个别外币贬值,出境旅游上升,部分商场进行改建及翻新工程造成影响”。

在国内消费低迷、出境游上升的背景下,华润万象生活实现了逆势增长。首席财务官聂志章表示,公司旗下重奢及非重奢定位的项目,零售额增幅均取得了亮眼表现,其中重奢类项目同比增长9.6%,非重奢类项目同比增长是26.8%。

华润万象生活反而依然看好奢侈品市场的前景。

“整体奢侈品的增速,无论是从消费者的需求,还是品牌对未来拓店的规划,均可以看到,奢侈品市场已从疫情期间的那种超高速的增长,恢复为了一个常态化的局面。长期来看,高端奢侈品的市场前景,我觉得是依然可期的。”喻霖康称。

这种态度直接体现在华润万象生活的扩张策略上,零售市场展现了惊人的占有率。今年上半年,华润万象生活新开购物中心7座,在营购物中心达到了108座。其中,46个项目零售额排名当地市场第一,85个项目位列前三。

并且,华润还在“跑马圈地”。

今年6月末,华润万象生活管理输出项目163个,新增17个;合同管理面积1803万㎡,新增220万㎡。其中,新增利润分成项目3个。华润万象生活方面透露,“期内新签约7个外拓项目,均位于一二线城市”。

图源:公司公告

上述新增还未计入华润置地已获取、未签约的项目。加入之后,华润万象生活的合同在管项目为186个,建筑面积则为2130.6万㎡。

但对于收并购市场,华润万象生活则保持着谨慎态度。其表示,“目前公司对于收并购还是采取持续关注,谨慎推进的原则,积极寻找市场上的一些优质的标的。但是目前来看,在目前的市场情况下,符合要求的标准确实是比较少”。

逆势扩张之外,华润万象生活的盈利表现同样惊人。聂志章透露,“购物中心净利润率同比上升0.6个百分点至67.8%。第三方购物中心税前利润空间占比较2023年末增长3.9个百分点至21.7%”。

02

物管服务溢价较弱,向城市运营商转型

相比同一时间发布中期业绩的华润置地,华润万象生活的业绩也是印证那句话:“卖房不如收租”。

2024年中报显示,华润置地实现收入791.3亿元,同比增长8.4%;毛利、净利润分别为176.3亿元、125.1亿元,分别下降5.9%、22.1%。毛利率、净利润率则仅为22.28%、15.82%,对应下降约3.4%和6.2%。

相比商业航道的强势表现,与地产开发业务关联性较强的物业板块,表现则有所逊色。

今年上半年,华润万象生活的物业航道业务收入录得51亿元,同比增长13.8%。细分来看,社区空间的物业管理服务收入32.17亿元,同比增长13%;非业主增值服务3.37亿元,下降16%;业主增值服务收入为7.23亿元,同比增长25.6%。

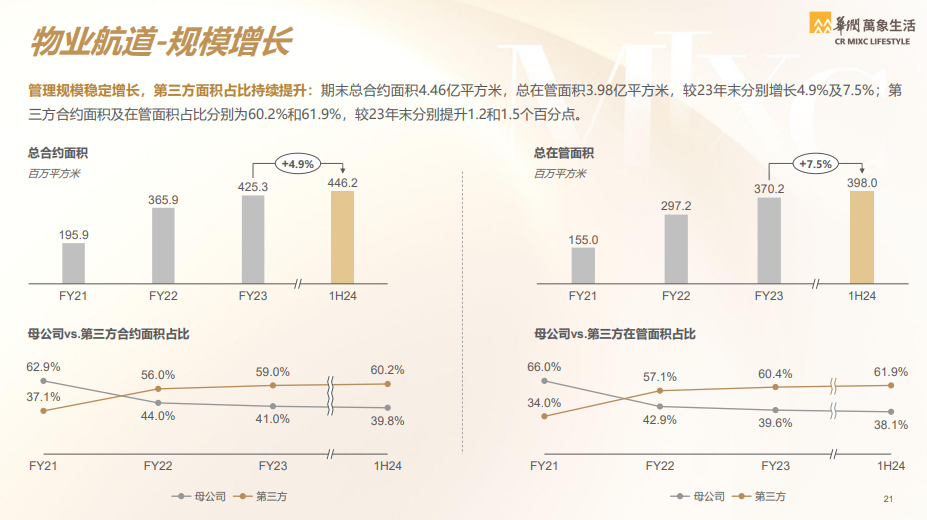

期末,华润万象生活在管面积达3.98亿㎡,合约面积达4.46亿㎡,较2023年末分别增长7.5%、4.9%。其中,期内拓展项目近九成位于一二线城市,新增第三方合约面积达2433万㎡。

从溢价能力上看,来源于华润置地项目单价为14.6元/㎡,来源于华润集团及第三方开发商单价则为9.83元。同比上,一个增加了0.06元/㎡,一个减少了0.24元/㎡。

图源:公司业绩说明会

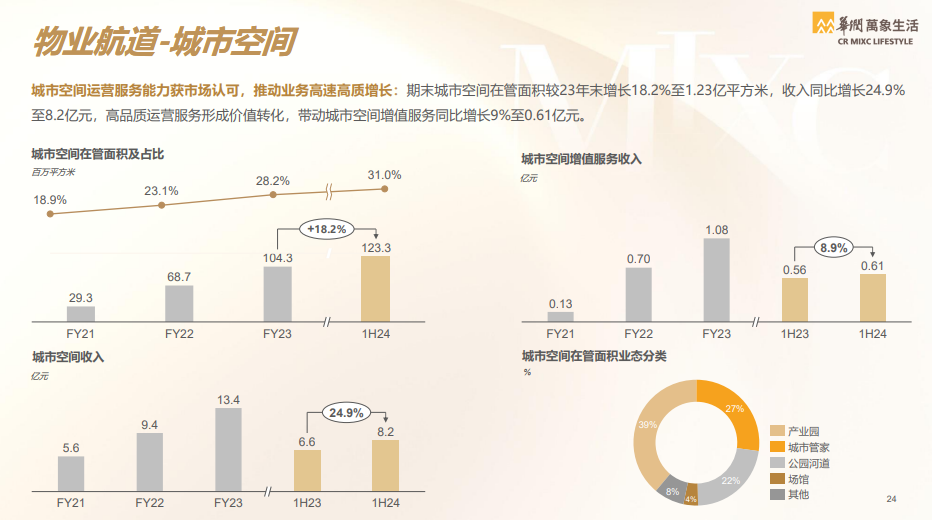

当前房地产行业形势无需赘述,华润万象生活选择了跳出社区范围,加快向城市空间运营服务商转型。

今年上半年,华润万象生活城市空间业务收入8.25亿元,同比增长25%。期末,其在管城市空间物业项目数444个,在管总面积为1.23亿㎡,同比新增了28个、约3460万㎡。

若从溢价能力上看,华润万象生活很有可能通过降低单价去获取新增项目。其中,来源于华润置地收入单价为10.37元/㎡,同比上涨了3.46元;来源于华润集团及第三方开发商单价则为6.11元/㎡,下降了0.7元。

图源:公司业绩说明会

不过,很早布局城市空间运营服务的碧桂园服务,今年上半年城市服务业务录得21.7亿元,毛利率为21.1%。相比之下,华润万象生活显然还需要加快脚步。

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !