出品 | 子弹财经

作者 | 左星月

编辑 | 王亚静

美编 | 倩倩

审核 | 颂文

在官宣赴港IPO后不久,文达通正式向港交所发起冲击。

近日,青岛文达通科技股份有限公司(以下简称“文达通”)在港交所递交了招股说明书,山证国际、浤博资本为联席保荐人。

文达通是一家主营智慧城市业务的企业。所谓的智慧城市是指通过信息化技术和互联网技术,将城市各个领域进行高度融合,实现城市管理、社会服务和经济运行等方面的智能化、高效化和可持续化发展的城市发展模式。

这不是文达通第一次向资本市场发起冲击。公开资料显示,文达通于2014年1月在新三板挂牌上市。今年2月,青岛证监局受理了文达通提交的首次公开发行股票并在北交所上市的辅导备案申请,公司进入辅导阶段。

不过,公司认为完成A股上市的时间表存在不确定性,因此决定转战港交所。

而文达通的这次IPO之旅大约也不会轻松,经营现金流“失血”、资金压力高悬、盈利能力减弱等问题或许都是文达通上市路上的阻碍。

1、盈利能力走低,多项目“赔本赚吆喝”

公开资料显示,文达通的主营业务包括智慧社区、智慧城市建设解决方案、物业服务和以社区零售、餐饮服务为代表的城市生活服务及其他业务。文达通主要在山东地区提供智慧城市服务,服务领域较为局限。

其中,物业服务是文达通的主要收入来源之一。招股书显示,2021年-2024年一季度(以下简称“报告期”),物业服务每年为文达通贡献40%以上的收入。

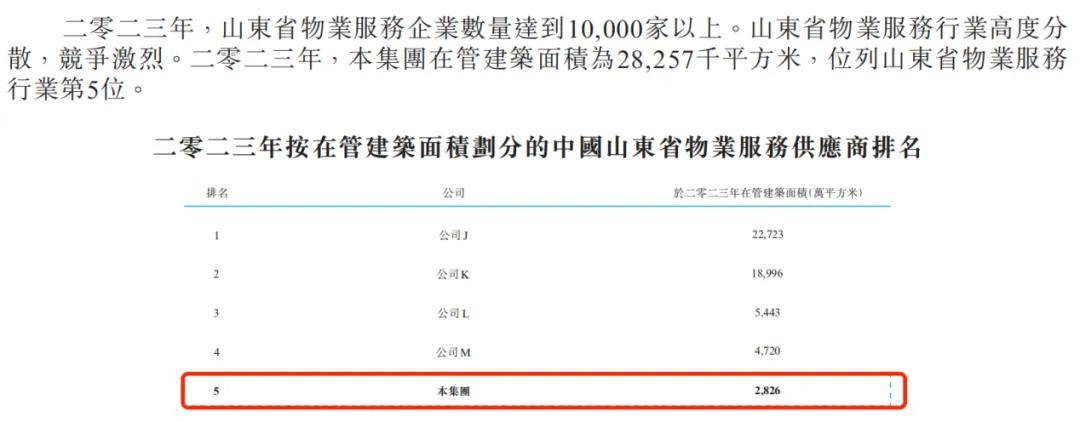

其中,按照在管建筑面积来看,2023年,文达通在管建筑面积为2825.7万平方米,位列我国物业服务行业的108位,在山东省排名第五位。

(图 / 文达通招股书)

近年来,房地产市场遇冷,与之唇齿相依的物业服务行业日子也并不好过,许多企业面临着增收不增利的挑战。

中指院研报显示,2023年,物业服务上市公司营业收入均值为46.04亿元,同比增长7.74%;净利润均值为2.7亿元,较上年下降0.13亿元。

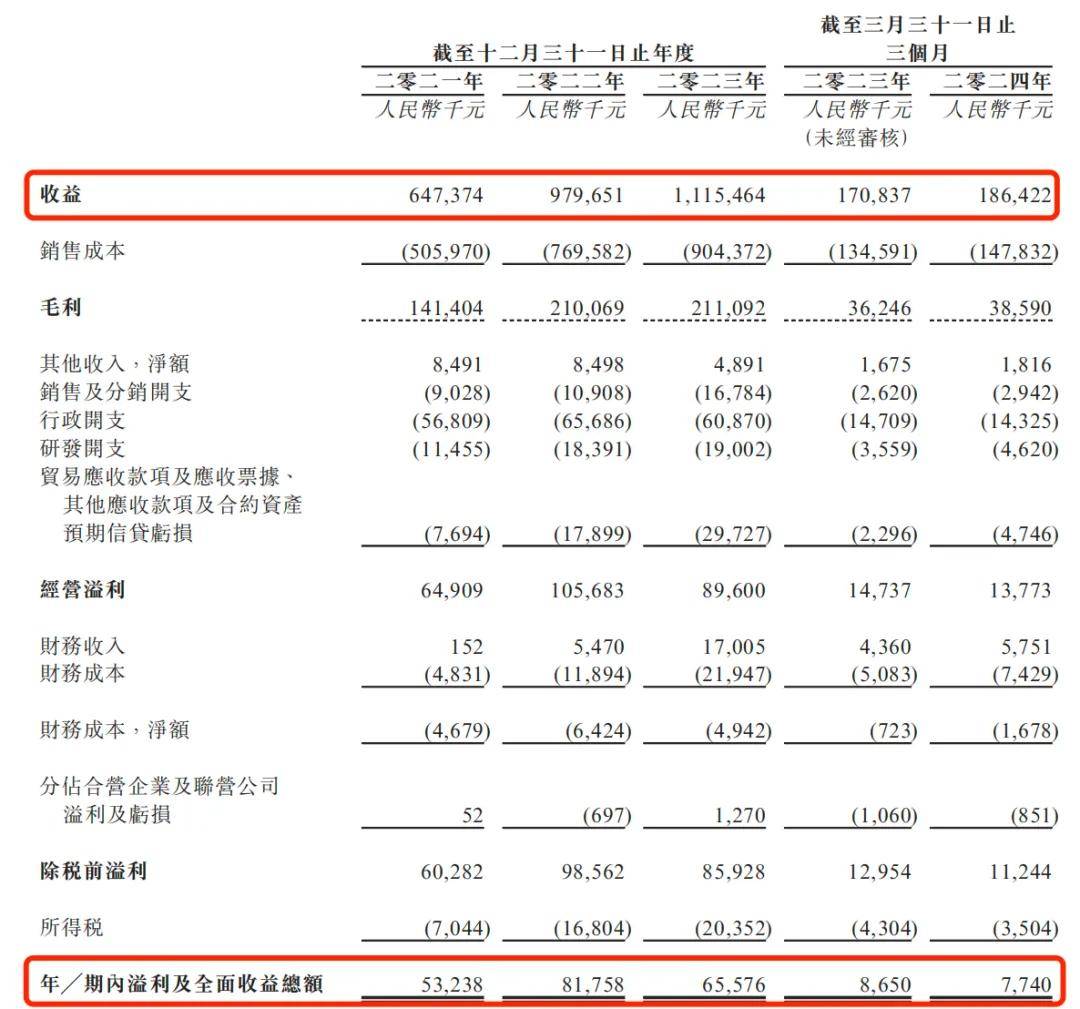

文达通也难逃影响。招股书显示,2021年-2024年一季度,文达通的收益金额分别为6.47亿元、9.80亿元、11.15亿元和1.86亿元;年内溢利及全面收益总额分别为5323.8万元、8175.8万元、6557.6万元和774万元。

2023年,公司的营业收入保持增长,利润有所减少,陷入“增收不增利”的局面。

(图 / 文达通招股书)

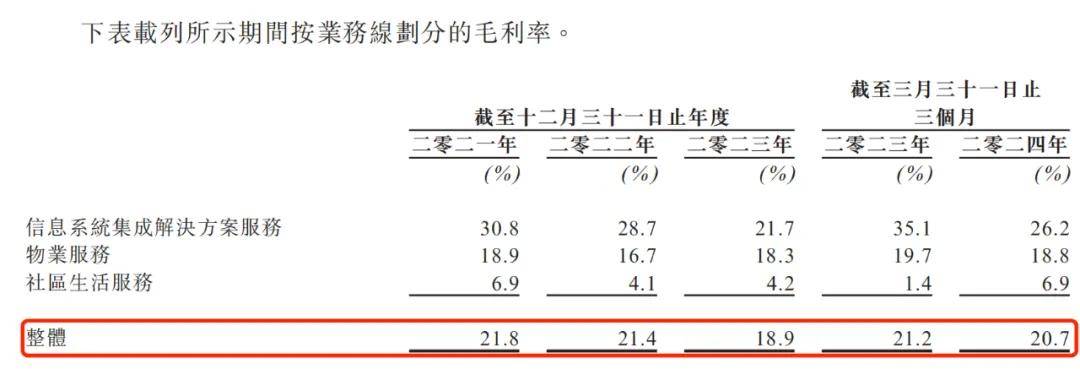

「子弹财经」注意到,文达通的盈利能力波动较大。2021年-2023年,公司的毛利率分别为21.8%、21.4%和18.9%,一直处在下滑趋势。

2024年一季度,公司毛利率增长至20.7%,虽然有所增长,但是并未恢复到2021年的水平。

(图 / 文达通招股书)

具体到业务来看,公司信息系统集成解决方案服务的毛利率由2021年的30.8%下滑至2023年的21.7%;物业服务毛利率由2021年的18.9%下滑至2023年的18.3%;社区生活服务的毛利率由2021年的6.9%下滑至2023年的4.2%。

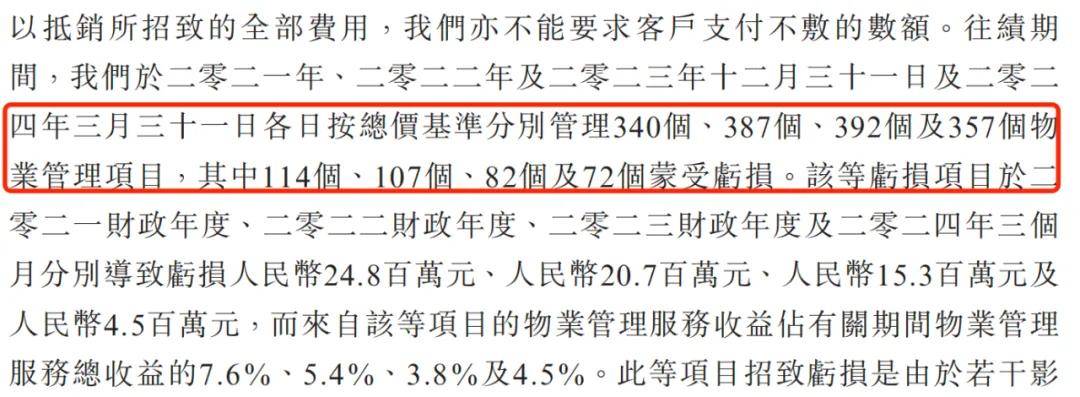

「子弹财经」还注意到,文达通的物业管理服务中的不少项目还存在亏损。

招股书显示,报告期内,文达通按总价基准分别管理340个、387个、392个和357个物业管理项目,其中114个、107个、82个和72个项目都蒙受亏损,亏损金额高达2480万元、2070万元、1530万元和450万元。

(图 / 文达通招股书)

这些亏本项目也在一定程度上拉低了公司的盈利能力。既然如此,文达通为何还要“吃力不讨好”地承接这些亏损项目?

文达通解释称,集团的物业管理服务业务一直集中于青岛,为了扩大地域覆盖及在其他省份建立品牌,在海南、聊城、枣庄、齐河、淄博及深圳等城市取得物业管理项目,而这些项目在开展阶段的营运成本较高。

另外,公司以较具竞争力的价格取得部分亏损项目,目的是与知名客户建立业务关系以建立信誉;以及部分项目尚处于早期阶段,入住率较低,对盈利能力产生不利影响。

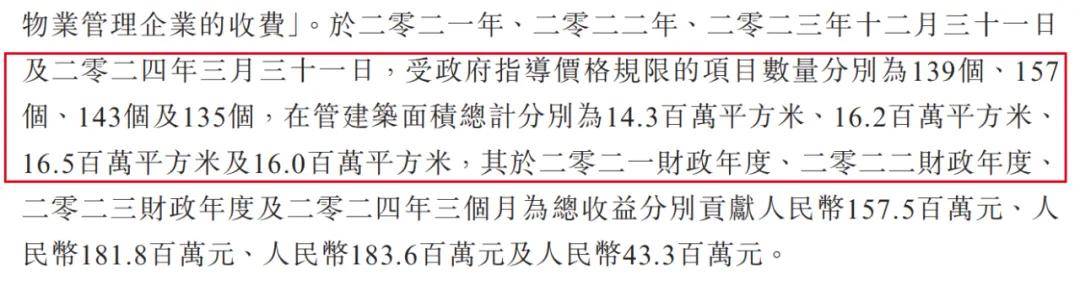

此外,政府管控价格也是文达通物业管理服务难以获得高利润的重要原因之一。报告期内,文达通受政府指导价格限制的物业服务项目数量分别为139个、157个、143个和135个。

(图 / 文达通招股书)

因此,在低价吸引客户、政府监管控制等种种因素下,文达通想要获得高利率并不是一件易事。

2、依赖母公司,于氏家族渗透其中

文达通成立于2001年10月,初始注册资本为2800万元,由瑞源工程及潘彩红分别持有80%及20%的股份。

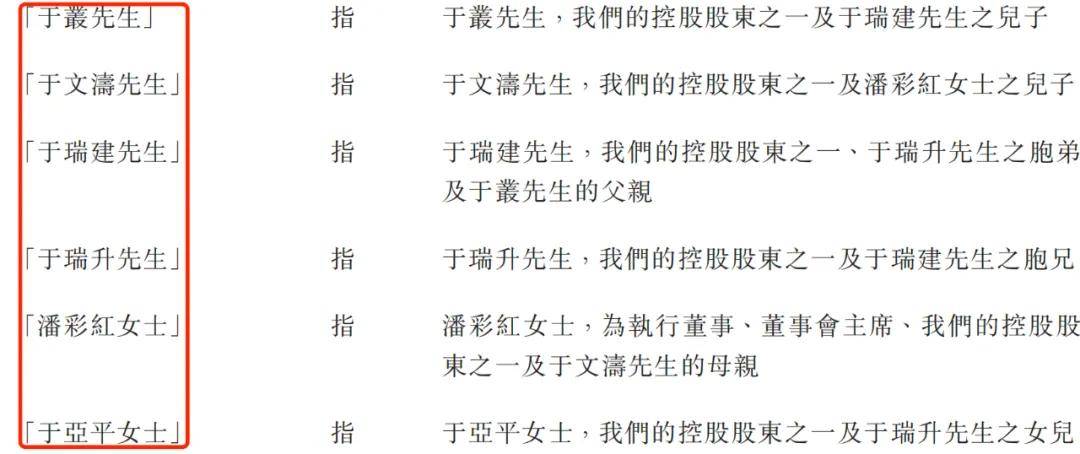

截至招股书签署之日,公司的实际控制人为于瑞升和于瑞建兄弟。此外,于瑞升、于瑞建、于亚平、于丛签署了一致行动协议,倘各方出现意见分歧,将根据于瑞升的意见行事。

值得一提的是,于氏家族对文达通有很强的控制力,公司不乏于氏家族成员的身影。于瑞升的胞弟于瑞建、女儿于亚平,于瑞建的儿子于丛,董事会主席、控股股东之一潘彩红的儿子于文涛均是文达通的控股股东成员。

(图 / 文达通招股书)

和许多物管公司一样,文达通背后也站着一家强势的母公司。招股书显示,文达通控股股东瑞源集团主要从事绿色工程建筑、高端设备制造、保健、房地产开发、港口物流及其他行业的投资及管理。

在业务上,文达通颇为依赖母公司。自2017年起,文达通主要为瑞源集团开发及拥有的物业或设施提供信息系统集成解决方案服务、物业服务及社区生活服务等各项服务。合并计算,瑞源集团及其关联人为往绩期间各期间的五大客户。

2021年-2024年一季度,文达通向瑞源集团及其关联方的销售金额分别为5170.4万元、3698.8万元、3877.1万元和2047.9万元,占当期总收益的比例分别为8%、3.8%、3.5%和11%。其中,2024年一季度,瑞源集团还是文达通的第一大客户。

那么,在物业管理服务方面,文达通拓展第三方客户的能力如何?

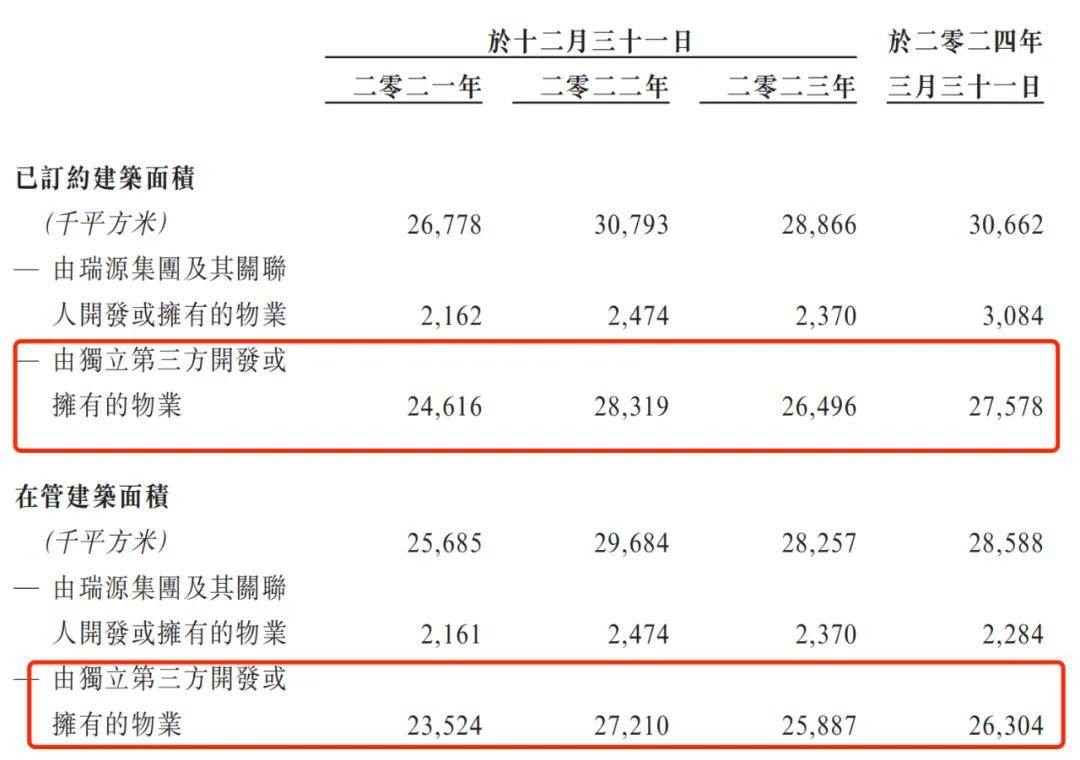

招股书显示,报告期内,文达通在管的由独立第三方开发或拥有的物业建筑面积分别为2352.4万平方米、2721.0万平方米、2588.7万平方米和2630.4万平方米。其中,2023年公司在管面积较2022年有所减少。

(图 / 文达通招股书)

如何快速地、稳健地拓展更多第三方物业,也是文达通今后要突破的关键点。

3、经营现金流净流出,应收账款账期长

对于主营智慧城市业务的企业,应收账款较高一直是一个绕不开的问题。

据悉,文达通在信息系统集成解决方案服务下,需要为客户进行工程或提供服务预先产生成本,也就是说文达通需要垫付部分资金。

此外,文达通与部分客户订立的合约可能允许其根据项目进度或于达成某一特定阶段时分期结付款项,导致向公司结算费用的进度因为内部验收程序而延迟。

这也推高了文达通的应收款项。招股书显示,报告期内,公司贸易应收款项及应收票据的账面总值分别为1.95亿元、2.92亿元、4.43亿元和4.80亿元。

(图 / 文达通招股书)

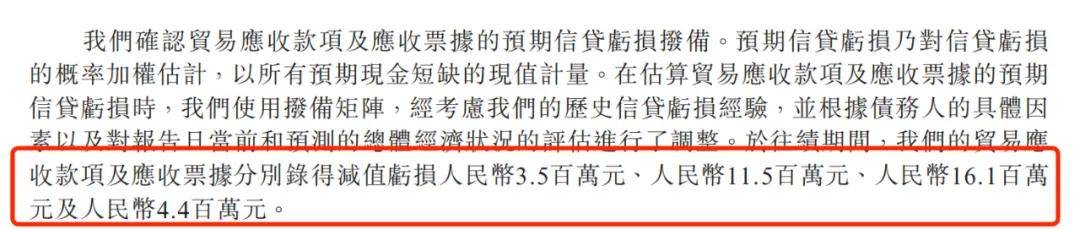

这也为企业带来了更多风险。上述同期,文达通贸易应收款项及应收票据分别录得减值亏损约350万元、1150万元、1610万元和440万元。

(图 / 文达通招股书)

不仅如此,公司的应收账款周转天数也逐渐拉长。报告期内,贸易应收款项及应收票据周转天数分别为110天、109天、145天和235天。

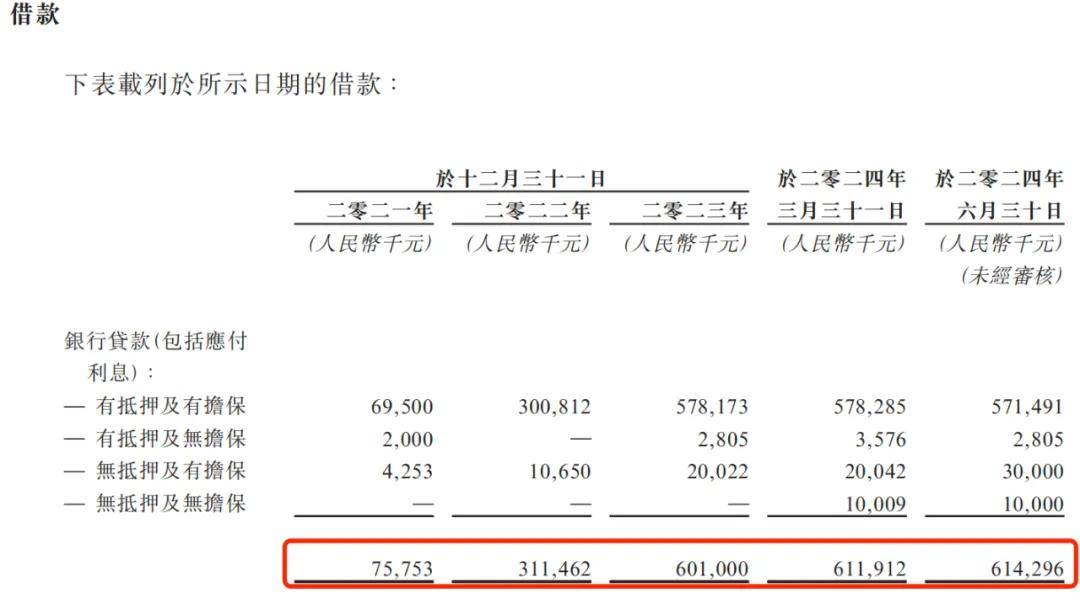

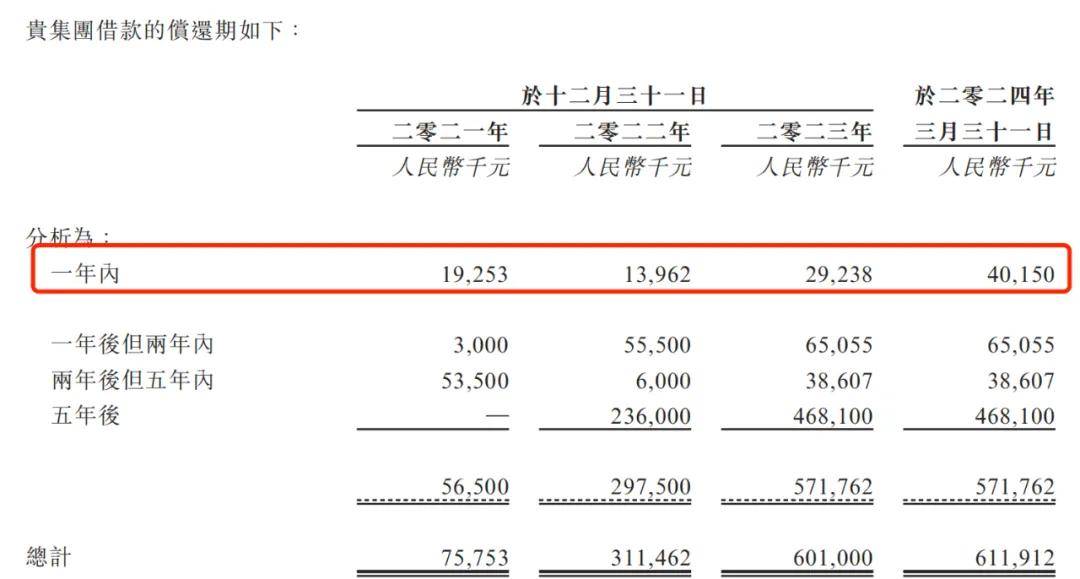

为了满足经营需求,文达通不断增加借款。

报告期内,文达通银行贷款(包括应付利息)分别为7575.3万元、3.11亿元、6.01亿元和6.14亿元。其中,2023年公司的借款和2022年相比几乎翻倍。

(图 / 文达通招股书)

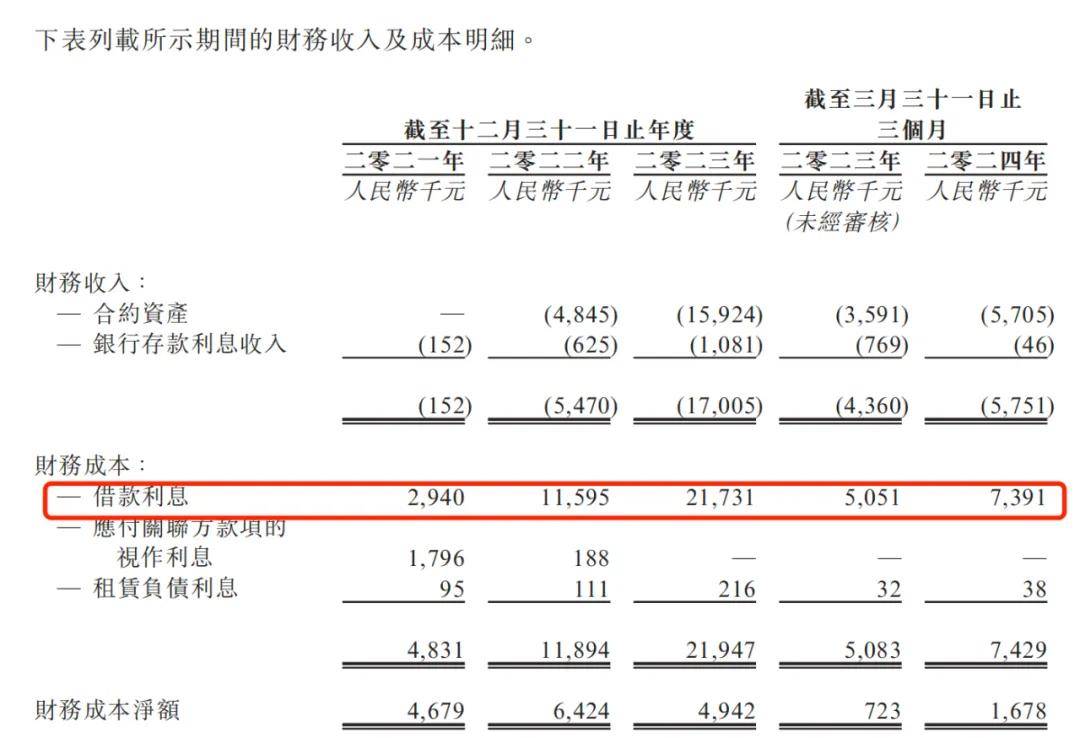

大量的借款也让文达通支付了不小代价。报告期内,公司的借款利息分别为294万元、1159.5万元、2173.1万元和739.1万元,这对于文达通来说是一笔不小的支出。

(图 / 文达通招股书)

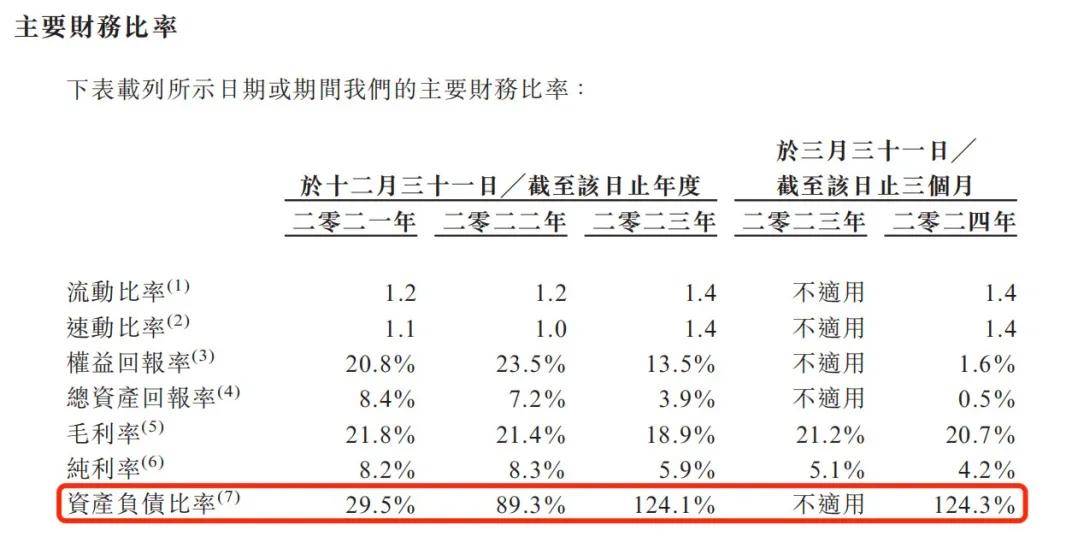

不仅如此,这还催高了企业的资产负债比率。报告期内,公司的资产负债比率分别为29.5%、89.3%、124.1%和124.3%,自2023年开始,文达通的资产负债比率已经飙升至100%以上。

(图 / 文达通招股书)

值得一提的是,截至2024年一季度末,文达通需要在一年内偿还的借款为4015万元,而公司的现金及现金等价物为5618.6万元。

虽然文达通在招股书中声称营运资金能够满足未来至少12个月的需求,但其现金及现金等价物也不过刚刚覆盖过短期借款,留给企业随意动用的资金空间并不算多。

(图 / 文达通招股书)

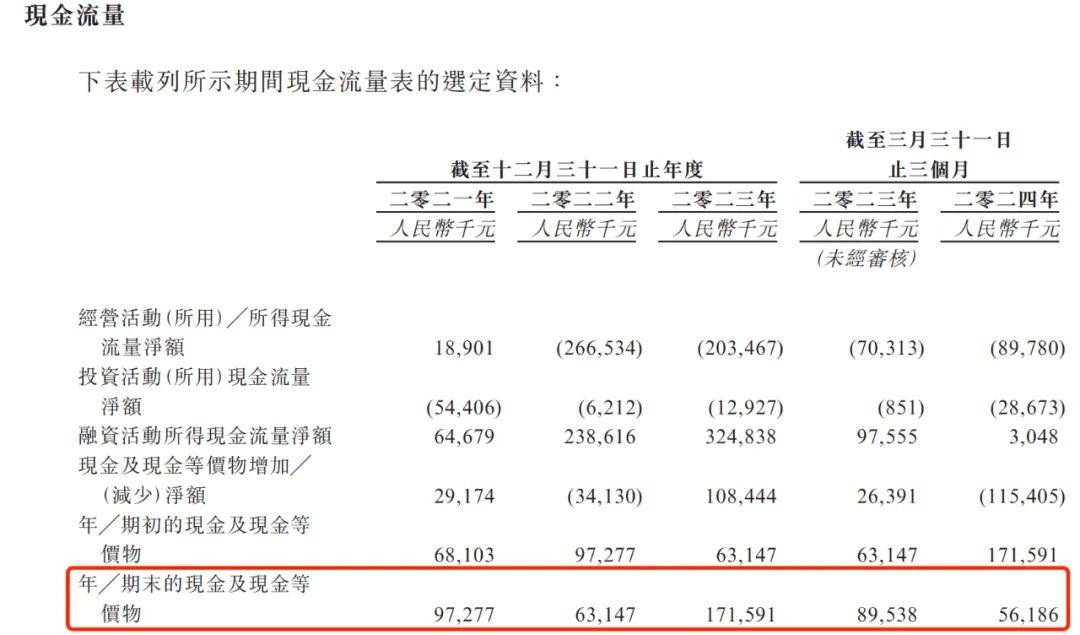

不仅如此,文达通的经营现金流还处在“失血”状态。报告期内,公司经营活动所得现金净额分别为1890.1万元、-2.67亿元、-2.03亿元和-8978万元。

(图 / 文达通招股书)

公司在招股书中坦言,公司存在应收账款难以收回的可能性,届时公司的财务状况及经营业绩或会受到重大不利影响,现金流有进一步流出的风险。

文达通为何放弃北交所,暂缓在A股上市,急切地转战港交所,由此也可窥一二。

只不过,自房地产市场转冷之后,物管企业上市也变得愈发艰难,能够顺利登陆资本市场的物管企业并不多,而文达通未来能否“闯关”成功,「子弹财经」将持续关注。

*文中题图来自:摄图网,基于VRF协议。

本文作者可以追加内容哦 !