在我国,能源供给大多来自火电,煤炭供需持续偏紧,煤炭价格整体向上抬升,同时国内一些煤炭企业分红也很慷慨。

这就使得近几年煤炭行业上行,中国神华、兖矿能源、中煤能源、陕西煤业等公司也因此受益,市值也水涨船高。

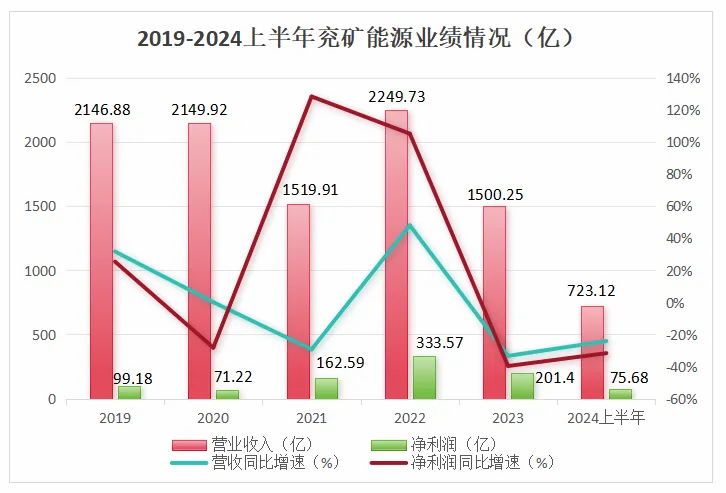

就比如兖矿能源,过去两年受到煤价上涨的影响,业绩屡创历史新高,分红率超过60%,远超茅台,2022年8月25日市值也达到2070亿元,上市以来首次突破2000亿元。

在那之后,市值整体呈下降趋势,到2024年8月27号市值只剩1218亿元。这是因为煤价回落,兖矿能源2023年、2024年上半年业绩也都出现同比下滑。

数据显示,2024年上半年,兖矿能源实现营收723.12亿元,同比减少24.07%,实现净利润75.68亿元,同比减少31.64%。

那么,兖矿能源当前节点的市值是否合理地体现了其真实价值呢?

要看当前的市值是高了还是低了,我们可以用估值方法进行估算,估值有两种,一种是绝对估值,一种是相对估值,相比于绝对估值,相对估值更简单一些。

相对估值常见到的主要是PE(市盈率)和PB(市净率)。PE估值的前提条件是净利润的确定性和稳定性,对于波动较大的公司,尤其是周期性行业,采用PE估值法不是很适合。

像兖矿能源这种情况的,业绩波动比较大,更适合用PB估值法。

PB又称市净率,计算公式为:PB=市值/净资产,所以市值=PB×净资产。我们找到兖矿能源的净资产,再给予一个合适的PB就能算出一个合适的市值。

1、净资产

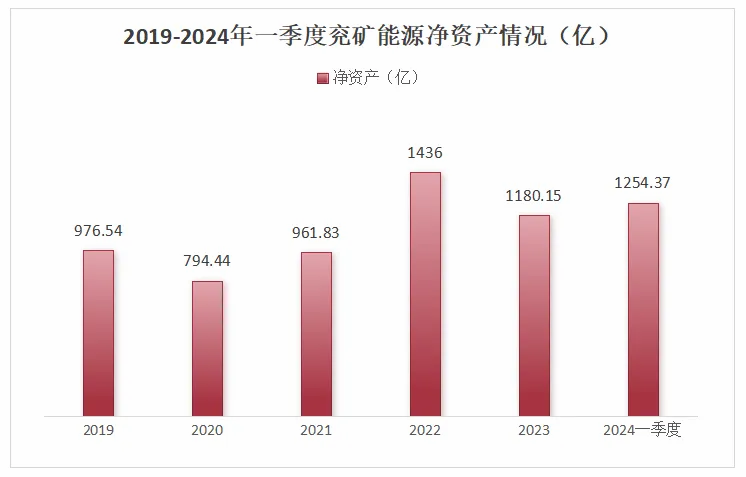

使用PB估值的时候要把商誉剔除掉,就是PB=市值/(净资产-商誉),因为商誉在财务报表上虽然算资产,但在实际清算时,一文不值,所以用PB估值法时要剔除商誉。

剔除商誉后,我们可以看到,2023年到2024年一季度兖矿能源的净资产维持在1200亿左右。

2、PB估值

PB估值可以从纵向(历史数据)和横向(与可比公司比较)两个维度来分析。

纵向来看,近十年兖矿能源的市净率区间为0.61—3.32倍,2024年8月27日的市净率为1.31,在57.5%的百分位,处于合理区间。

不过,目前市场上出现了质疑兖矿能源的声音。

一是购买低效资产

2024年,兖矿能源在负债率很高的情况下,花了15.5亿买了物泊科技约45%的股权。

物泊科技就是一个运输公司,毛利率只有2%,却花费了十几亿,买这种服务类的资产,还不如竞标外包。

不过,兖矿能源是很有钱的,有四百多亿货币资金,十几亿不算啥,而且高负债主要是由于收购所致,这种不断扩张、追求高成长正是兖矿能源的特点。

二是业绩受煤价波动影响大

2023年兖矿能源长协煤比例仅占26%,市场煤比例高达74%,这就导致公司业绩在煤价下行的时候受影响比较大,不过如果煤价上涨,兖矿能源的业绩弹性也更强。

目前煤炭价格明显回落,不过未来随着电力需求的强劲、新矿开发受限及供应衰减的影响,煤炭价格大幅下行空间有限,有望保持中高位稳定运行。

综上来看,也不用太担心市场对兖矿能源的信心。

接着我们来横向比较一下。

我们选取A股中煤炭业务结构、规模与兖矿能源相近的中国神华、陕西煤业、中煤能源作为可比公司。

通过对比2024年8月27日不同公司的市净率,可以发现,兖矿能源的市净率处于中等偏下的水平。

那么,兖矿能源的基本面能否支撑起其现在的市净率?

一、能源

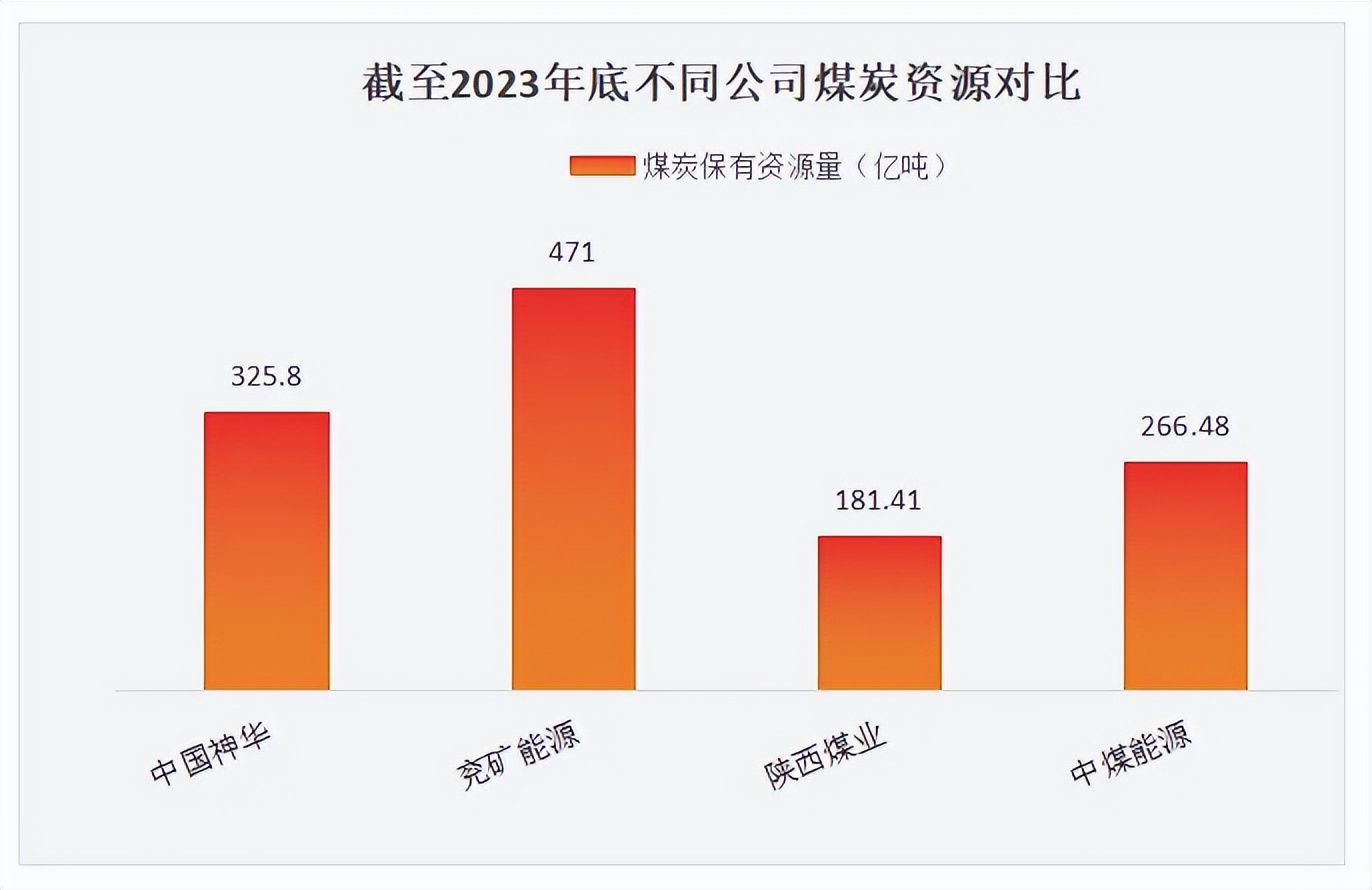

煤炭公司最重要的是要有煤炭资源。

截至2023年底,中国神华的煤炭保有资源量为325.8亿吨,煤炭保有可采储量133.8亿吨;兖矿能源煤炭原地资源量更是达到了471亿吨。

陕西煤业煤炭储量181.41亿吨、可开采储量104.41亿吨,可开采年限70年以上。

中煤能源有矿业权的煤炭资源量266.48亿吨,可采储量138.71亿吨,证实储量49.6亿吨。

综上,兖矿能源资源储量最多,其次是中国神华、中煤能源,最后是陕西煤业。

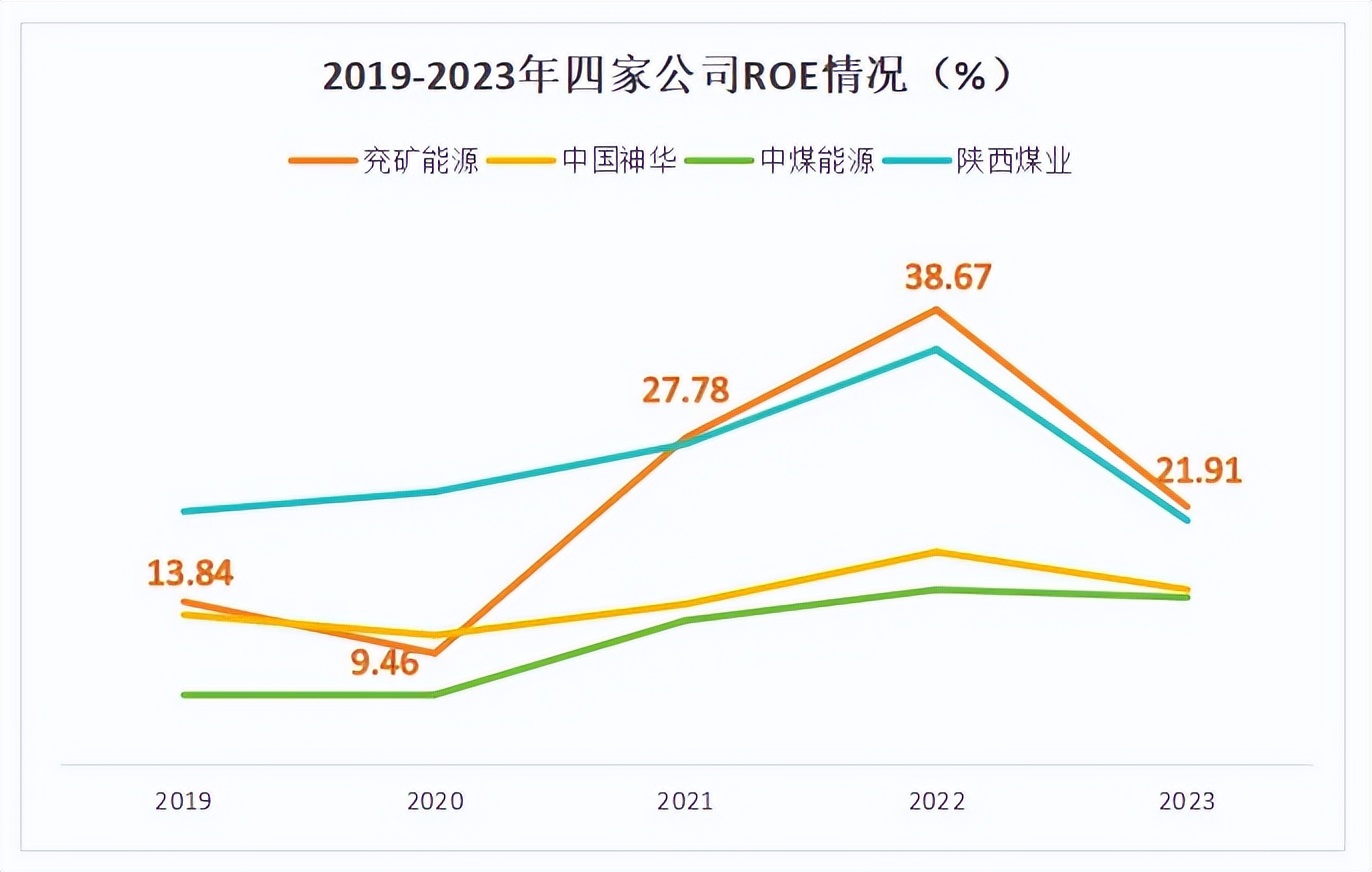

二、ROE

ROE是净资产收益率,ROE=销售净利率×总资产周转率×权益乘数,是衡量一家公司获利能力的指标,具有很强的综合性。

通过对比这四家公司近五年的ROE,可以看到,自从兖矿能源在2021年超越陕西煤业后一直处于领先的位置,陕西煤业紧随其后。

兖矿能源ROE之所以能够排第一,主要是因为其财务杠杆最高,以负债拉动收益的程度最高。

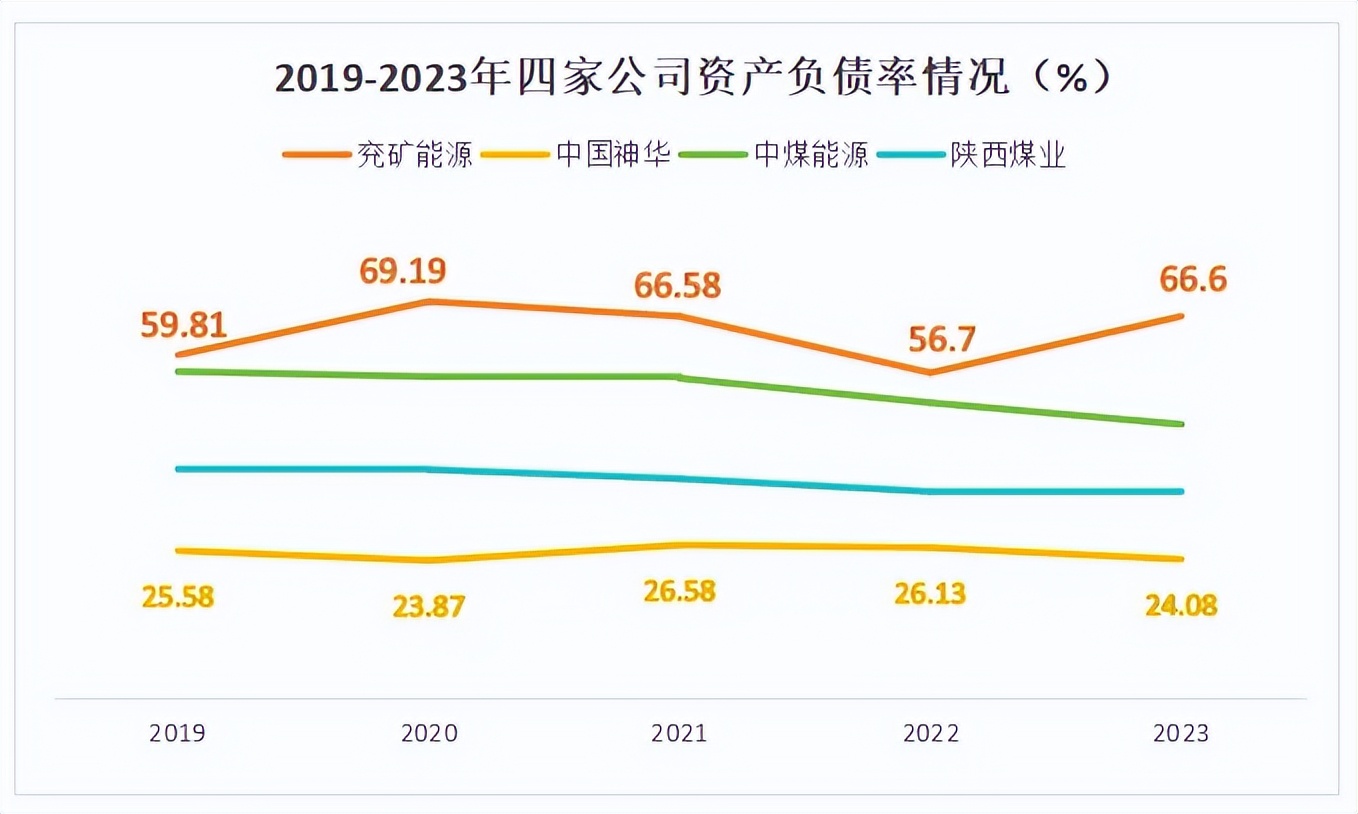

近五年兖矿能源的资产负债率一直保持在55%-70%的水平,反观中国神华只有25%左右的负债率。

兖矿能源这种靠负债拉动收益的模式就不如中国神华、陕西煤业这种靠净利率拉升收益的模式。所以,综合来看,中国神华、陕西煤业含金量更高。

最后我们对兖矿能源进行估值。

目标市值=PB×净资产

虽然兖矿能源比不过中国神华、陕西煤业,但是兖矿能源有更多的煤炭资源,我们就采用煤炭行业市净率均值1.33进行估值,净资产采用2024一季度的数据1254.37亿。

代入数据,保守估计兖矿能源目标市值为1668亿,当前市值为1218亿,显然是被低估了。

总结一下,从PB估值来看,兖矿能源还有估值修复空间,再加上该公司兼具业绩弹性和高股息的属性,具有长期投资价值。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !