我们在7月份对低位板块的梳理过程中,曾经分析过光伏板块:7月27日《集体爆发!2年跌70%的白马赛道终于迎来大反转!》。

当时对光伏行业做了个简单判断:

昨日隆基和TCL中环两大巨头同天发布涨价消息,引发关注。目前来看,光伏行业最坏的时刻似乎已经过去。今天我们就继续跟踪一下光伏板块。

消息面:

昨日隆基绿能硅片对外报价,其中N-G10L报价为1.15元/片,N-G12R报价为1.3元/片,新报价平均上调5分/片。

TCL中环盘后跟进涨价,将对外调涨硅片价格,调整后,G10N 1.15元/片,G12RN 1.3元/片,G12N 1.5元/片。

点评:两大巨头明确表示涨价是为了推动行业走出低价竞争泥潭,回归健康竞争环境。随着产业链各环节产能加快清出,硅片市场价格也有望回归到合理水平。

其实,巨头的涨价已是迫在眉睫,持续的低价竞争近一年来已经让整个光伏行业陷入困境。

在已披露预告的光伏企业中,至少有八家企业上半年业绩亏损上限超过10亿元,包括隆基绿能、通威股份、TCL中环、爱旭股份、双良节能、晶澳科技、弘元绿能、京运通。

其中,隆基绿能,半年报预告净亏损为48亿-55亿元,而在2023年上半年,隆基绿能净利润高达91.78亿元。

另外,作为全球最大的光伏硅片制造商,TCL中环也陷入了前所未有的困境。2024年上半年,公司净利润亏损30.64亿元,连续三个季度累计亏损高达58.36亿元。

光伏行业的发展态势如何?为什么今年会这么惨?

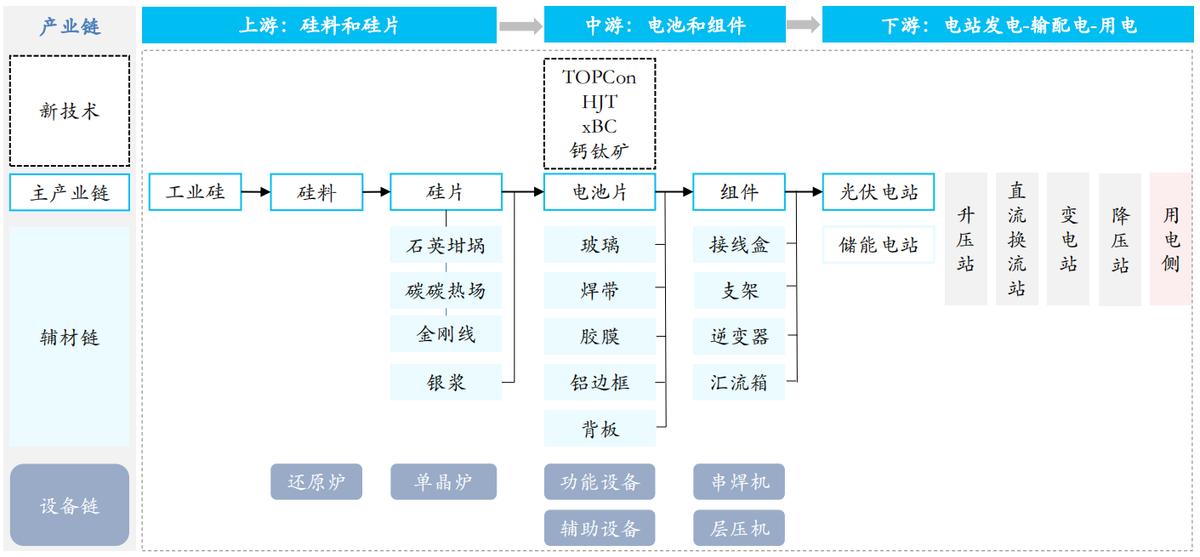

光伏产业链分为:主产业链、辅材链、设备链。光伏产业链的终端产品为光伏组件,其发电功率是下游光伏电站度电成本的重要影响因素,因此光伏电池片转换效率的提升和光伏成本的下降是贯穿光伏发展的主旋律。

受供给、需求及技术因素影响,光伏行业具备成长和周期双重属性。

成长性主要体现在:在国家零碳目标背景下,光储平价支撑长期增长。

周期性主要体现在:政策、产能和技术周期。平价后,国家补贴政策带来的周期性下降,更多是消纳和降息带来的波动性。

本轮周期起始于2020年。2020年以来,需求激增刺激产能投放,供需错配给行业带来的产能的周期性持续提升,并在2022年迎来行业的盈利高光时刻。

但此后,由于产能过快增长,引发供需失衡,光伏产业链价格下行。在本轮周期下行阶段中,绝大部分光伏企业业绩恶化始于2023年第四季度,对应着光伏产业链主材价格同期快速下滑。2024年上半年国内主材价格持续探底。

就是这个需求和产能扩张供给错配产生了今年以来的行业周期低谷。

那这次隆基绿能和TCL中环的涨价具体影响如何?

对于持续降价、多环节利润为负的光伏产业链而言,这是一个重要的信号。

光伏重资产属性决定光伏企业的成本模型通常包括全成本线、现金成本线及BOM(原材料)成本线。

BOM,即Bill of Materials,意为物料清单,它详细列出了制造某一产品所需的全部原材料和零部件。BOM成本则是指制造某一产品所需的所有原材料和零部件的成本总和。

现金成本,是指在生产过程中为生产该产品而发生的全部现金和实物支出,包括直接现金支出和所消耗的实物折算为现金的支出。

这包括材料、人工、设备折旧、贷款利息等费用。如果产品的销售价格低于这个成本,企业将会出现亏损。

当产品价格在全成本以下的时候,企业会降低开工率,因为生产越多赔的就越多。但是这些工厂不开工,设备也会自然折旧,员工工资还要发,银行贷款还要还,开工和不开工都是两难,最后都会被市场出清。

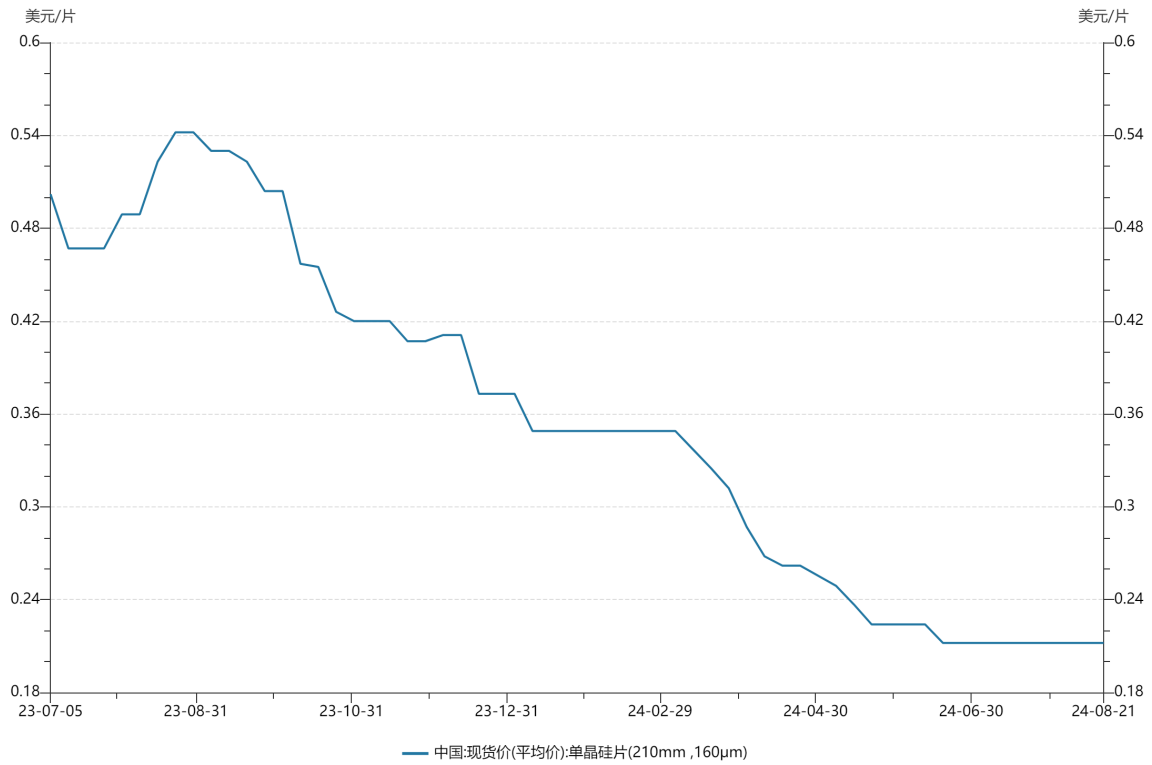

以多晶硅的现货价(不含增值税价)37758元/吨计算,最新的单晶硅片(210mm/150m)生产成本为2.26元/片,现金成本(不含折旧)为1.92元/片;涨价前的单晶硅片(210mm/150m)的现货价(不含增值税价)1.504元/片。这个价格即使涨个5分1毛的距离生产成本也有很大距离。

目前,光伏主产业链已进入现金成本全面亏损阶段,企业将面临现金流难以支撑持续亏损的压力。

隆基和TCL中环的涨价一方面可以改善企业现金流,一方面释放预期。当然,控制产能也是必不可少的。近期,TCL中环首次降低了开工率到80%,预计接下来会在控制产能的基础上,硅片价格逐步回升到正常状态。

另外,上游的硅料和下游的电池片均出现亏损现金流,此次涨价也有利于改善产业链不断降价的预期,缓解“非理性”亏损。

本次涨价对于光伏产业链都会有所提振,行业有望逐步走出低谷。

简单梳理了一些光伏产业链公司,仅供参考:

胶膜方向:绿康生化、福斯特、海优新材、赛伍技术、鹿山新材、天洋新材;

硅料方向:通威股份、大全能源、新特能源、协鑫科技、特变电工、合盛硅业;

3、电池片方向:晶科能源、钧达股份、晶澳科技、天合光能、国晟科技、金刚光伏;

4、光伏逆变器方向:铭利达、振邦智能、铭普光磁、德业股份、阳光电源、锦浪科技、固得威;

5、光伏铝边框方向:鑫铂股份、永臻股份、爱康科技;

6、光伏玻璃方向:福莱特、南玻玻璃、亚玛顿、彩虹股份、耀皮玻璃、安彩高科;

7、光伏背板方向:中来股份、赛伍技术、福斯特、明冠新材、乐凯胶片;

本文作者可以追加内容哦 !