截至目前,上市公司中报业绩发布已经进入尾声,风向标逐渐清晰。

一是从行业看容易发现问题,中药72家公司,已公布业绩的48家公司中,净利润增速下滑的企业达到了整整一半,中药行业整体承压。

二是从公司端看清楚实际发展情况,为之后做参考。

最近,我们分析了羚锐制药、东阿阿胶,二者是中药行业的领军羊,业绩增速不错,细分市场龙头优势也比较突出。

再就是佐力药业、华润三九,也是我们提的比较多的企业。

而此外还有一家一线龙头没有分析,云南白药,市场公认的千亿医药大白马。

相比于片仔癀,几乎相同的利润增速,云南白药的估值更低;

相比于其他企业,云南白药的历史表现尤其经历了时间的考验,确定性可见一斑。

成立近30年,公司业绩基本维持持续增长趋势,甚至会给我们带来一些惊喜。

2015-2023年,云南白药营收由207.38亿元增长至391.11亿元,复合增速8.47%。

别看营收增速没那么高,但营收中有一半多是公司在云南省的医药批发业务,本来就是薄利多销,规模大、增速慢也无可厚非。

另外,净利润增长也可以仰仗于工业产品的增长,尤其是近几年营收增速不高的情况下,扣非净利润却能实现10%的增长。

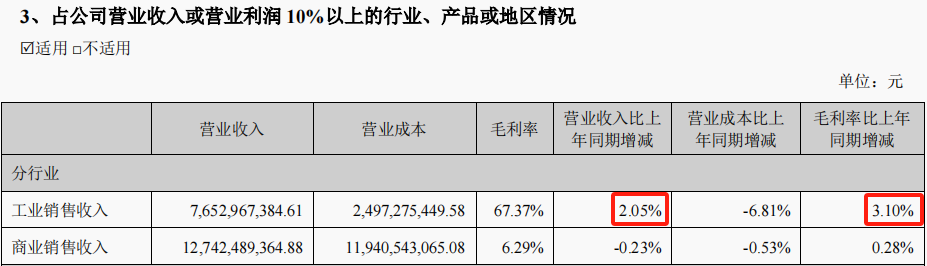

截至2024年上半年,云南白药营收、扣非净利润分别同比增长0.72%、14.54%,其中工业销售收入增长更快、毛利率也明显提升,直接促使盈利端改善,毛利率、净利率均同比增长了近两个百分点。

看上去,云南白药当前的发展状况还不错。

现金流也能证明这一点,公司的经营现金获取能力毫不含糊,2023年、2024年上半年,经营活动现金流净额分别同比增长9.16%、44.85%。

而且最近几年净现比明显提升,也为公司分红提供了坚实支撑。

2015-2018年,云南白药平均股利支付率为40.09%;

2019-2023年,平均股利支付率就提升至86.96%。

云南白药上市以来累计分红244.62亿元,在整个A股排名第77位,比福耀玻璃、迈瑞医疗、中国核电等分红都多。

那么,云南白药的亮点到底在哪呢?

一、产品力

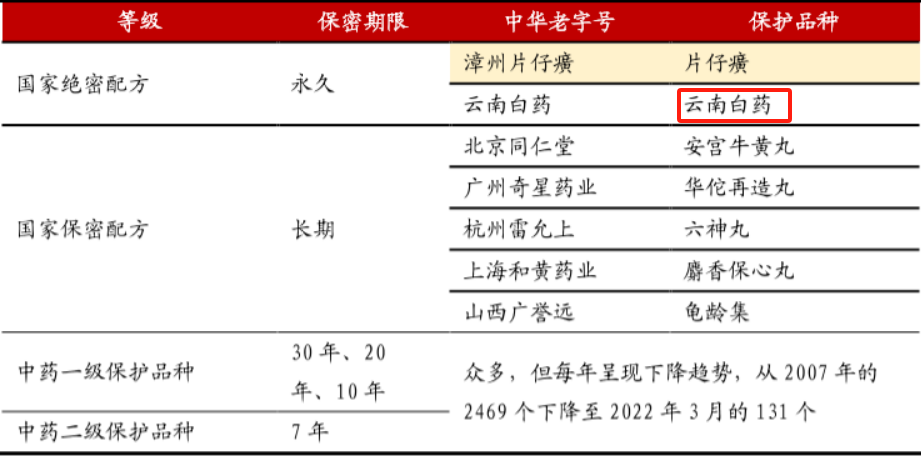

云南白药被定位为一家中药,能这么赚钱的根本原因在于它所拥有的绝密配方,虽然其成分和含量我们都知道,但药材选择和加工工艺却没有人知道。

云南白药是A股公认的国家级中药绝密配方,至今应用已经100多年了,最核心的功效就是止血、愈伤、消肿止痛、活血散瘀的功效。

因此公司药品销售形成了以白药系列产品为核心、其他品牌中药为辅的产品线。

2024年上半年,收入最快的业务就是中药药品,其次是中药材资源,分别同比增长11.26%、9.03%,公司营销、渠道纷纷发力。

但营销、渠道可以发力的核心还是产品。

独家产品云南白药气雾剂半年收入超12亿元,同比增长30%,是肌肉-骨骼系统关节和肌肉疼痛中成药气雾剂第一品牌,市占率达到91%。

还有云南白药(散剂)、云南白药创可贴、云南白药牙膏都是市占率第一的产品,一个小小的创可贴市占率都有66.5%。

另外,中药材同口径下同比增长22%,实际比药品销售增速快,而云南白药掌握了云南道地药材和白药战略优势品种,构建了稳定可溯的道地原料药材供应链体系。

二、渠道力

其次,云南白药的渠道力也是比较显著的。

公司线下营销网络覆盖全国,下沉至各级医疗机构和零售药店。其中OTC渠道优势突出,全国锁定5千家头部连锁,覆盖超过40万家门店。

线上则与阿里、京东、抖音等头部电商开展广泛合作,毕竟公司很多产品都是非处方药以及日化健康品,所以线上渠道也在持续发力。

而其他品牌中药的增长就是得益于渠道的深耕,蒲地蓝消炎片、宫血宁胶囊等多个产品收入实现双位数增长。

因此截至2024年上半年,除了医药批发业务大部分是在省内,工业产品80%多的收入是来源于省外。

三、创新力

如果在20年前,我们会说云南白药创可贴是云南白药的创新产品,云南白药牙膏是10年前的创新产品,而现在可以认为,日化中防脱育发的养元青以及中药材资源成为新的创新产品。

其中养元青是最近几年刚提出的产品,2022-2024年上半年维持快速增长,销售额分别同比增长30%、36%、41%,2023年其年销售额已经突破3亿元。

现如今我国脱发人群超过2.5亿人,平均每6人中就有1人有防脱需求,因此带来了114亿元的防脱生发市场空间,近几年复合增速达到30.56%。

而养元青具有育发类特妆证和防脱育发发明专利证书双证加持,且已经在线上榜单出现,有望成为最具潜力的产品。

中药材本质上属于第二增长曲线,但这种业务拓展也是一种新的尝试,而且围绕中药材资源,云南白药还在向下拓展中药服务,最近两年新建成云南体量最大的煎药中心。

中药材资源不仅实现营收快速增长,盈利能力也明显提升,均反映出公司创新实力愈发突出。

最后做个总结,云南白药在中药行业龙头地位稳固,由历史表现和公司亮点分析,不失为作为可以长期投资的选择之一,而且2024上半年虽有日化消费增长带来的压力,但综合表现不错,仍有望实现稳健增长。

估值简单分析,最近一年的合理PE区间在18-20倍左右,最近10年的最低PE都在17倍多,预计不会更低了。

以上,仅供上市公司分析使用,不作为具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !